簡易課税制度の適用を受けるためには、本来なら、その適用を受けようとする課税期間の初日の前日までに簡易課税制度選択届出書を提出しなければなりません。

しかし、仕入先から収受する請求書等の税率が区分されていないなどの理由により、すべての課税仕入等を税率の異なるごとに区分することが困難である場合も考えられるため、基準期間における課税売上高が5,000万円以下である事業者については、簡易課税制度を事後的に選択することが認められる特例が設けられました。

今回は、軽減税率制度の導入に伴う中小事業者の税額計算の特例のうち、簡易課税制度の届出特例について解説したいと思います。

中小事業者の税額計算の特例

中小事業者の税額計算の特例には、おおまかに以下の4種類があります。

③ 小売等軽減売上割合の特例(仕入れの卸小売特例)

この記事では、上記のうち「④ 簡易課税制度の届出特例」について解説します。

簡易課税制度の届出特例(事後選択)を適用するための要件

簡易課税制度を事後的に選択する特例(簡易課税制度の届出特例)の適用を受けるためには、次の要件を満たしている必要があります。

③ 課税資産の譲渡等に係る対価の額を税率の異なるごとに区分することにつき困難な事情があること

なお、③の「困難な事情があるとき」については、消費税の軽減税率制度に関する取扱通達21において、以下のような記載があります。

(困難な事情があるときの意義)

改正法附則第38条第1項《31年軽減対象資産の譲渡等を行う中小事業者の課税標準の計算等に関する経過措置》に規定する「困難な事情があるとき」とは、例えば、事業者が同項に規定する適用対象期間中に国内において行った課税資産の譲渡等につき、税率の異なるごとの管理が行えないことなどにより、当該適用対象期間中の当該課税資産の譲渡等の税込価額を税率の異なるごとに区分して合計することが困難である場合をいい、そのような場合には、その困難の度合いを問わず、同項に規定する経過措置を適用することができることに留意する。

太字部分で示したように、「困難な事情があるとき」という要件については、その困難の度合いを問わないこととされており、事業者自身が困難な事情があると判断していれば、その適用を制限されることはありません。極端な話、「記帳するのがめんどくさい」といった事情でも「困難な事情があるとき」に該当することとなります。

したがって、簡易課税制度の届出特例の適用を受けるための要件は、実質的に「① 基準期間における課税売上高が5千万円以下であること」と「② 適用を受けようとする課税期間の末日までに関課税制度選択届出書を提出していること」の2つになります。

簡易課税制度の事後選択とは

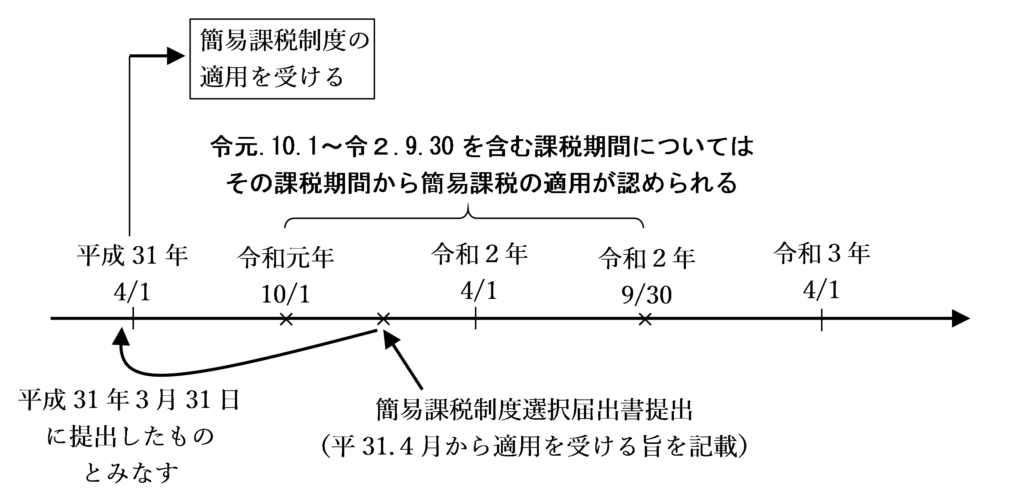

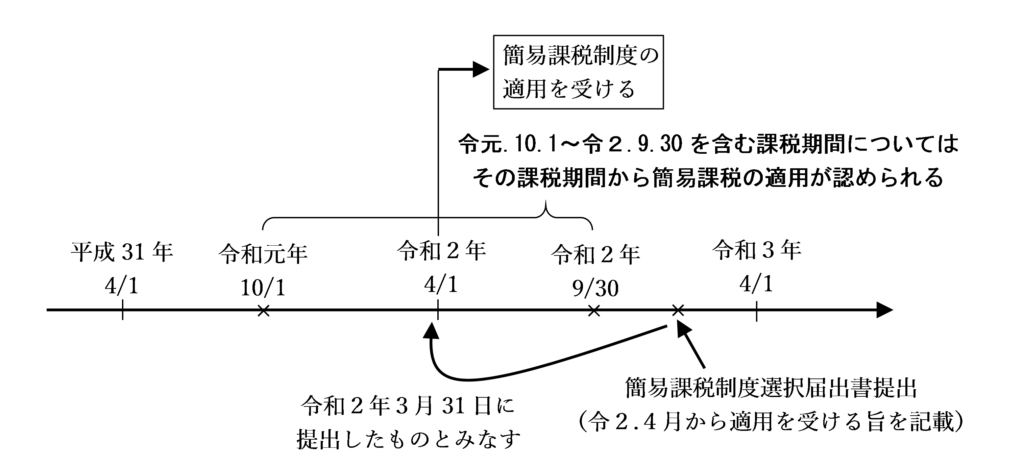

本来なら、簡易課税制度の適用を受けるためには、本来なら、その適用を受けようとする課税期間の初日の前日までに簡易課税制度選択届出書を提出しなければなりません。

しかし、基準期間における課税売上高が5,000万円以下である事業者は、令和元年10月1日から令和2年9月30日までを含む課税期間については、適用を受けようとする課税期間の末日までに簡易課税制度選択届出書を提出すれば、その届出書はその課税期間の初日の前日に提出したものとみなされるため、簡易課税制度の適用を受けることができます。

例えば、区分経理をすることにつき困難な事情がある3月決算法人が、平成31年4月1日から令和2年3月31日までの課税期間について簡易課税制度の適用を受けようとする場合は、適用を受けようとする課税期間の末日(令和2年3月31日)簡易課税制度選択届出書提出すれば、その課税期間から簡易課税制度の適用を受けることができます。

また、区分経理をすることにつき困難な事情がある3月決算法人が、令和2年4月1日から令和3年3月31日までの課税期間について簡易課税制度の適用を受けようとする場合は、適用を受けようとする課税期間の末日(令和3年3月31日)までに簡易課税制度選択届出書を提出すれば、その課税期間から簡易課税制度の適用を受けることができます。

簡易課税制度の適用制限の解除

本来なら、基準期間における課税売上高が5,000万円以下の事業者は、次の場合には、 調整対象固定資産または高額特定資産の仕入れ等の日の属する課税期間の初日以後3年を経過する日の属する課税期間までの各課税期間においては、簡易課税制度を適用することはできません。

② 新設法人又は特定新規設立法人がその基準期間がない事業年度中に調整対象固定資産の仕入れ等を行った場合

③ 原則課税の課税事業者が高額特定資産の仕入れ等を行った場合

しかし、上記に該当する場合であっても、令和元年10月1日から令和2年9月30日の属する課税期間の末日までの期間中において行った課税仕入れ等を税率の異なるごとに区分することにつき「著しく困難な事情があるとき」は、その仕入れ等を行った日の属する課税期間の初日以後3年を経過する日の属する課税期間の初日の前日までの期間は、簡易課税制度の適用制限が解除されます。

この特例の適用を受けることができるのは、「著しく困難な事情があるとき」という要件を満たす場合に限られるということに注意しましょう。

これは、いわゆる「自動販売機スキーム」などの租税回避行為を考える事業者が簡易課税制度を適用することを防ぐためであり、他の中小事業者の税額計算の特例の適用を受けるための要件である「困難な事情があるとき」という要件とは異なるものです。

例えば、その課税期間中に軽減対象資産の課税仕入れとそれ以外の課税仕入れがある場合であっても、軽減対象資産の課税仕入れがそれ以外の課税仕入れの回数に比し、著しく少ない場合などは、帳簿、保存書類等からこれらの課税仕入れを容易に区分することができると考えられるため、他に考慮すべき事情があるときを除き、「著しく困難な事情があるとき」には該当しません。

また、例えば、建設業や不動産業など主として軽減対象資産の課税仕入れを行うものでない事業者が、自動販売機を設置した場合の清涼飲料水の仕入れや、福利厚生、贈答用として菓子等を仕入れた場合は、「著しく困難な事情があるとき」には該当しません。

つまり、よほどの事情がない限り「著しく困難な事情があるとき」として認められることはないので、この特例については気軽に適用を受けることはできないことに注意しましょう。

適用期間

簡易課税制度の事後選択の特例の適用を受けることができるのは、令和元年10月1日から令和2年9月30日までの日の属する課税期間の末日までに簡易課税制度選択届出書を納税地の所轄税務署長に提出した場合です。

また、簡易課税制度の適用制限の除外に関する特例の適用を受けることができるのは、令和元年10月1日から令和2年9月30日までの日の属する課税期間の末日までに行ったを税率の異なるごとに区分することにつき「著しく困難な事情があるとき」です。

届出書を書くときの注意点

この特例の導入により、簡易課税制度選択届出書の様式が変更になりました。

届出書は、国税庁のホームページからダウンロードできます。

例えば、この特例の適用を受けて簡易課税制度を事後的に選択する場合は、届出書を書く際に以下の箇所にチェックマークをうつけ忘れないようにしましょう。

簡易課税制度の2年間継続適用

この特例により当期から簡易課税制度の適用を受けることとなった場合でも、2年間継続適用したあとでなければ原則課税に戻すことはできません。

事後的に簡易から原則に戻すことはできない

この特例は、原則課税方式を採用している課税事業者が、事後的に簡易課税を選択することを認める特例です。

すでに簡易課税を選択している課税事業者が事後的に「簡易課税制度選択不適用届出書」を提出して原則課税方式に変えることはできませんので注意しましょう。

他の中小事業者の税額計算の特例と併用する場合

簡易課税制度を選択する場合は、軽減売上割合の特例(10日間特例)と併用することはできますが、小売等軽減仕入割合(売上げの卸小売特例)及び小売等軽減売上割合の特例(仕入れの卸小売特例)と併用することはできません。

-端っこカット小-1.jpg)

はじっこカット小-1.jpg)

-はじっこカット小-1.jpg)

はじっこカット小.jpg)

-端っこカット小.jpg)

はじっこカット.jpg)

-はじっこカット小.jpg)