令和2年度税制改正により、消費税の申告期限の延長の特例が創設されました。

今回は、消費税の申告期限の延長の特例の適用を受ける場合の注意点について解説したいと思います。

なぜ改正されたのか

法人税や法人事業税、法人住民税、消費税などの法人が納付する税金の確定申告書の提出期限は、原則として事業年度終了の日から2ヶ月以内です。

法人税や法人事業税、法人住民税は、従来より申請により提出期限を延長することが認められていましたが、消費税については認められていませんでした。

この理由は、法人税や事業税は確定した決算に基づいて税額を計算する「確定決算主義」が採用されている一方、消費税は「確定決算主義」ではないからです。

この点については、詳しくは次の記事で解説しています。

そのため、法人税等の申告期限の延長の特例の適用を受けていても、消費税だけは申告期限(事業年度末日から2ヶ月以内)に間に合うように税額計算をしなければならず、仮に消費税の申告後に決算が確定して消費税額が変更になった場合は修正申告や更正の請求を行う必要があり、企業にとっては多大な事務負担となっていました。

そこで、令和2年度税制改正により、企業の事務負担の軽減や働き方改革の推進を図るために、法人税の申告期限の延長の特例の適用設ける方針については、申請により消費税についても申告期限を1か月延長する特例が創設されました。

この特例は、令和3年3月31日以後に終了する事業年度の末日の属する課税期間から適用されます。

1年決算法人であれば、令和3年3月期決算から申告期限が延長されることになります。

申告期限を延長するための要件

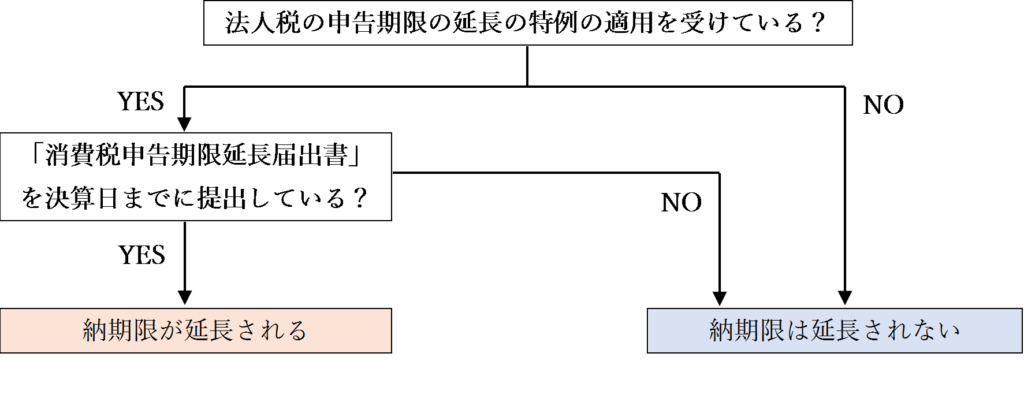

消費税の申告期限の延長の特例の適用を受けるためには、「消費税申告期限延長届出書」を提出する必要があります。

届出書を提出した場合、その届出書の提出日の属する事業年度以後の各事業年度の末日の属する課税期間に係る確定申告期限から申告納期限が1か月延長されることになります。

条文に沿った表現だと少しわかりづらいですが、ざっくり言うと「届出書を提出した事業年度から納期限が延長される」ということです。

決算日を過ぎた後で提出しても、その決算に係る確定申告書の提出期限は延長されないため、適用を受けたい事業年度の決算日までに提出するようにしましょう。

なお、消費税の確定申告期限の延長は、法人税の確定申告書の提出期限を延長している法人に限り認められます。

法人税の納期限の延長の適用を受けていない場合は、「消費税申告期限延長届出書」を提出しても無効となってしまうので気をつけましょう。

法人税の申告期限の延長の特例を受けるための手続きは国税庁HPでご確認ください。

消費税の申告期限の延長の特例の適用を受けられるかどうかは、以下のフローチャートで判定します。

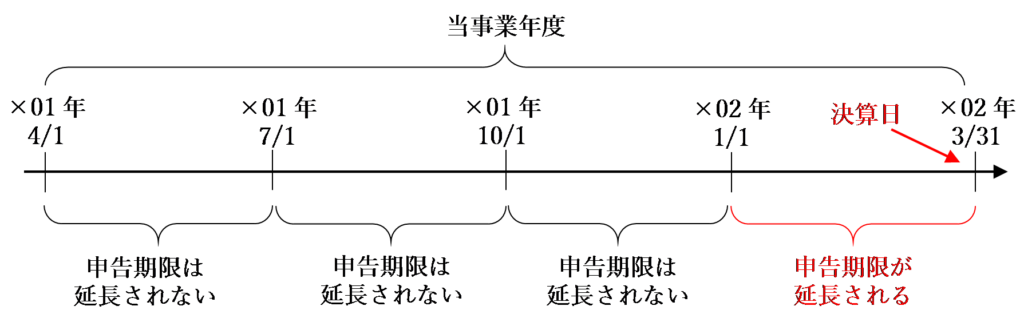

課税期間を短縮している場合の注意点

消費税の申告期限の延長を認める趣旨は、消費税についても、確定決算主義を採用している法人税や法人事業税、法人住民税の延長された申告期限に合わせるためです。

そのため、課税期間特例選択・変更届出書の提出により課税期間を短縮している場合は、決算日を含まない課税期間については消費税の申告期限は延長されません。

例えば、課税期間を3か月ごとに短縮している場合、最初の3課税期間分については申告期限は延長されず、決算日(事業年度終了の日)を含む最後の課税期間についてのみ申告期限が延長されます。

申告期限が延長された期間については利子税が発生する

特例により申告期限が延長されても、納付期限については延長されないことから、申告期限が延長された期間については 利子税が発生します。

法人税と同様に見込納付を行うことが必要となります。

地方消費税の申告期限も延長される

消費税の申告期限の延長の特例の適用を受ける場合は、地方税である地方消費税の申告期限も延長されます。

個人事業者は申告期限を延長することができない

消費税の申告期限の延長の特例は、法人税の申告期限の延長の特例を受けている場合にのみ適用が受けられることから、法人にしか適用はありません。

個人事業者の場合は、残念ながら消費税の申告期限の延長の特例を受けることはできません。

関連記事

消費税の確定申告期限については、次の記事でも詳しく解説しています。

-端っこカット小-1.jpg)

はじっこカット小-1.jpg)

-はじっこカット小-1.jpg)

はじっこカット小.jpg)

-端っこカット小.jpg)

はじっこカット.jpg)

-はじっこカット小.jpg)