もうすぐ所得税の確定申告が始まりますが、消費税についてはいつまでに申告すればいいのでしょうか?

消費税の確定申告期限について解説します。

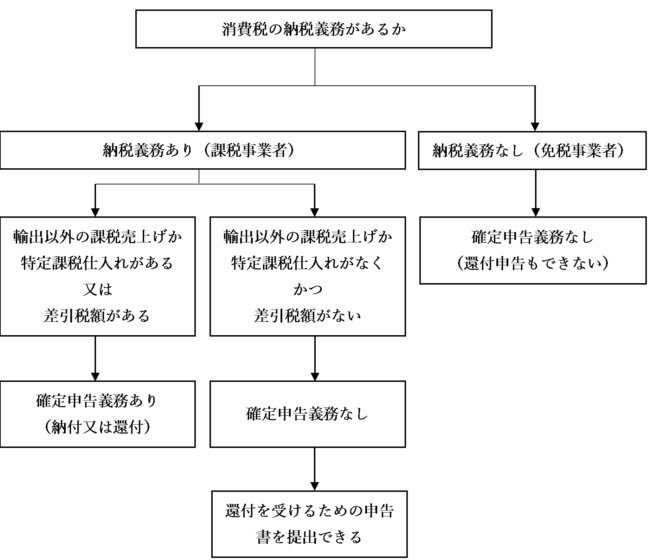

確定申告義務

次の①または②のいずれかがある課税事業者は、消費税の確定申告書を提出する義務があります。

② 差引税額がある

上記①及び②がいずれもない場合は、消費税の確定申告書を提出する必要はありません。

確定申告書の提出義務がない場合についての詳しい解説は、次の記事をご覧ください。

確定申告義務・還付を受けるための申告書の提出ができるかどうかの判定は、以下のフローチャートで行います。

確定申告義務がない場合でも、還付を受けるための申告書を提出することができます。

還付を受けるための申告制度の詳細については、詳しくは次の記事をご覧ください。

確定申告期限は原則として課税期間末日の翌日から2か月以内

消費税の確定申告書は、原則として、課税期間ごとに、その課税期間の末日の翌日から2か月以内に税務署長に提出しなければならないこととされています。

(課税資産の譲渡等及び特定課税仕入れについての確定申告)

第四十五条 事業者(第九条第一項本文の規定により消費税を納める義務が免除される事業者を除く。)は、課税期間ごとに、当該課税期間の末日の翌日から二月以内に、次に掲げる事項を記載した申告書を税務署長に提出しなければならない。・・・(後略)

課税期間を短縮している場合は、その短縮した課税期間ごとに確定申告書を提出する必要があります。

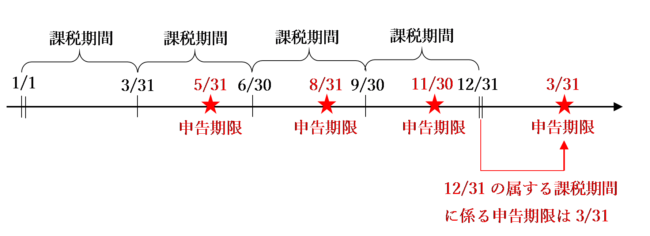

個人事業者の12月31日の属する課税期間は3月31日が提出期限

個人事業者の12月31日の属する課税期間については、租税特別措置法第86条の4の規定により、確定申告期限はその年の翌年3月31日までとされています。

(個人事業者に係る消費税の課税資産の譲渡等及び特定課税仕入れについての確定申告期限の特例)

第八十六条の四 消費税法第二条第一項第三号に規定する個人事業者(同法第九条第一項本文の規定により消費税を納める義務が免除される者を除く。)のその年の十二月三十一日の属する課税期間(同法第十九条に規定する課税期間をいう。次条において同じ。)に係る同法第四十五条第一項の規定による申告書(同条第二項の規定により提出すべき申告書を除く。)の提出期限は、同条第一項の規定にかかわらず、その年の翌年三月三十一日とする。

個人事業者が課税期間を短縮している場合は、提出期限が課税期間末日の翌日から3か月以内になるのは12月31日の属する課税期間のみです。これは、所得税の確定申告に配慮しているためです。

12月31日の属する課税期間以外の課税期間は、課税期間末日の翌日から2か月以内に申告する必要があるため注意しましょう。

(新型コロナウイルスの影響により、個人事業者の令和元年分の消費税の申告期限は令和2年4月16日まで、令和2年分の消費税の申告期限は令和3年4月15日までとされています。)

個人事業者が死亡した場合の申告期限

相続があった場合は、相続人は被相続人の次の義務を承継します。

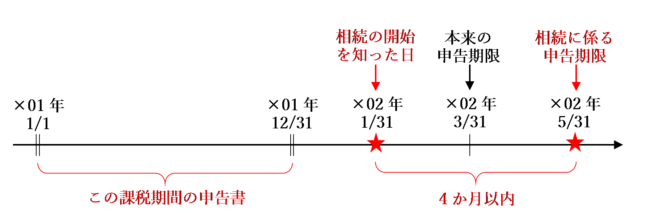

個人事業者が死亡した場合、相続人は、次の①又は②に該当する場合は、その相続の開始があったことを知った日の翌日から4か月以内に、税務署長に確定申告書を提出しなければなりません。

確定申告書を提出しないで死亡した場合

個人事業者の×01年1月1日~×02年12月31日の課税期間に係る確定申告期限は、本来なら×02年3月31日です。

しかし、その個人事業者が×02年1月31日に死亡し、相続人が同日に相続の開始があったことを知った場合は、相続人はその日の翌日(×02年2月1日)から4か月以内(×02年5月31日まで)に、その個人事業者の×01年1月1日~×02年12月31日の課税期間に係る消費税の確定申告書を提出する必要があります。

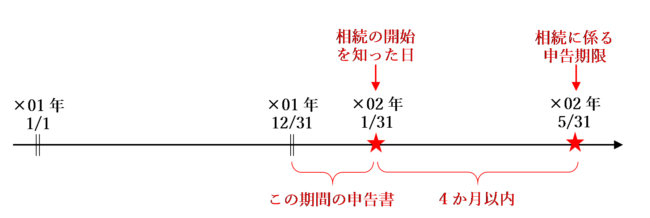

課税期間の中途に死亡した場合

その個人事業者が×02年1月31日に死亡し、相続人が同日に相続の開始があったことを知った場合の、×02年1月1日~×02年1月31日までの期間に係る消費税の確定申告についても、上記と同様、相続があったことを知った日の翌日から4か月以内(×02年5月31日まで)に、相続人が確定申告書を提出する必要があります。

個人事業者が「提出期限までの間に死亡」した場合は、相続人は前期分と当期分の2つの申告書を提出することになります。

法人の残余財産が確定した場合

法人が解散した場合に、その法人が所有する財産を換価し、債務等を完済することを「精算」といいます。

精算が結了し、残った財産を「残余財産」といい、その残余財産は株主等に分配されます。

清算中の法人の残余財産が確定した場合には、その確定日の属する課税期間に係る申告書の提出期限は、その確定日の属する課税期間の末日の翌日から1か月以内となります。

なお、残余財産の確定日の翌日から1か月以内に残余財産の最後の分配等が行われる場合には、その行われる日の前日までとなります。

申告期限を延長する場合

令和2年度税制改正により、企業の事務負担の軽減や働き方改革の推進を図るために、法人税の申告期限の延長の特例の適用設ける方針については、申請により消費税についても申告期限を1か月延長する特例が創設されました。

令和3年3月31日以後に終了する事業年度の末日の属する課税期間から、「消費税申告期限延長届出書」を提出した場合は、申告納期限が1か月延長されることになります。

この特例については、詳しくは次の記事をご覧ください。

新型コロナウイルスの影響で申告期限の個別延長が認められる場合とは

令和2年分の消費税の納期限が全員一律に延長されるのは、個人事業者の令和2年12月31日を含む課税期間に係る消費税の確定申告のみです。(納期限は令和3年4月15日までに延長)

上記に該当しない場合(個人事業者が課税期間を短縮している場合や法人の場合)は、申告期限の個別延長の申請を行う必要があります。

新型コロナウイルス感染症の影響により確定申告期限の個別延長が認められる場合については、詳しくは次の記事で解説しています。

まとめ

消費税の確定申告期限について表にしてまとめると、次のようになります。

| 内容 | 申告期限 | |

| 原則 | 課税期間の末日の翌日から2か月以内 | |

| 個人事業者の12月31日の属する課税期間 | その年の翌年3月31日まで(※1) | |

| 個人事業者が死亡した場合 | 確定申告書を提出しないで死亡した場合 | 相続の開始があったことを知った日の翌日から4か月以内 |

| 課税期間の中途に死亡した場合 | ||

| 法人の残余財産が確定した場合 | 確定日の属する課税期間の末日の翌日から1か月以内(1か月以内に残余財産を分配等する場合はその前日まで) | |

| 法人が事業年度の末日の属する課税期間について申告期限を延長する場合 | 事業年度の末日の翌日から3か月以内 | |

(※1)個人事業者の令和2年分の消費税の確定申告期限は4月15日まで

(※2)新型コロナウイルスの影響を受けている事業者は個別延長が認められます。

-端っこカット小-1.jpg)

はじっこカット小-1.jpg)

-はじっこカット小-1.jpg)

はじっこカット小.jpg)

-端っこカット小.jpg)

はじっこカット.jpg)

-はじっこカット小.jpg)