令和元年10月1日から消費税の軽減税率制度スタートし、新聞も軽減税率の対象資産となりました。

とはいえ、新聞なら何でもかんでも軽減税率8%となるわけではなく、10%となるものもあります。

そこで今回は、新聞が消費税の軽減税率の適用対象になる場合とならない場合の違いについて解説したいと思います。

軽減税率が適用される取引

令和元年10月1日から日本で初めて消費税の軽減税率制度が導入されることとなり、消費税は8%と10%とが混在することとなりました。

軽減税率8%が適用される取引は、以下の2つです。

・定期購読契約に基づき配送される新聞(週2回以上発行されるもの)の譲渡

上記に該当しない取引については標準税率10%が課されます。

週2回以上発行され定期購読契約により配送される新聞は軽減税率8%

週2回以上発行される新聞が、定期購読契約に基づいて自宅等に配送される場合は、軽減税率8%が適用されます。

発行回数が週1回以下の新聞は軽減税率の対象外

週1回発行される週刊紙や月1回発行される月刊誌など、発行回数が週1回以下の新聞は、定期購読契約により自宅等に配送される場合であっても軽減税率の適用対象となりません。

毎週月曜、水曜、金曜に発行される隔日刊紙は、週2回以上発行されることになるため、定期購読契約により自宅等に配送されるものは軽減税率の適用対象となります。

なお、週2回発行されている新聞であっても、休刊日により週に1回しか発行されない場合があります。このような場合でも軽減税率の適用対象となるのでしょうか?

この点については、国税庁が発行している「消費税の軽減税率制度に関するQ&A(個別事例編)」において次のような回答がされています。

軽減税率の適用対象となる「1週に2回以上発行する新聞」とは、通常の発行予定日が週2回以上とされている新聞をいいますので、国民の祝日及び通常の頻度で設けられている新聞休刊日によって発行が1週に1回以下となる週があっても「1週に2回以上発行する新聞」に該当します(改正法附則 34①二、軽減通達 14)。

したがって、ご質問の新聞が、定期購読契約に基づくものであれば、軽減税率の適用対象となります。

したがって、通常の頻度で設けられている新聞休刊日によって発行が週1回以下となる週があったとしても「1週に2回以上発行する新聞」に該当するものとして軽減税率が適用されます。

ただし、あくまでも休刊日が「通常の頻度で」設けられている場合に限ります。例えば、初めから週1回しか発行する気がないのに「うちは週2回発行する新聞なんだけど休刊日が年に50回あるんですよー」とほぼ毎週休刊日があるような新聞は「通常の頻度で」休刊日が設けられているとはいえないため、「1週に2回以上発行する新聞」に該当せず軽減税率の適用対象外となります。

「発送」が週1回以下でも「発行」が週2回以上なら軽減税率が適用される

週に2回以上発行される新聞であれば、週に1度や月に1度など、週に1回以下の頻度でまとめて「発送」する場合であっても、軽減税率の適用対象となります。

娯楽性の高い内容の新聞でも週2回以上発行され定期購読契約により配送されるものは軽減税率が適用される

軽減税率の適用対象となる「新聞」とは、定期購読契約が締結された週2回以上発行される、一定の題号を用い、政治、経済、社会、文化等に関する一般社会的事実を掲載するものをいいます。

そのため、スポーツ新聞や業界紙、政党機関紙、日本語以外の新聞等についても、1週に2回以上発行される新聞で、定期購読契約に基づく譲渡であれば、軽減税率の適用対象となります。

競馬新聞や釣り専門新聞、パチンコ・スロットの情報新聞、スポーツやゴシップ・芸能・レジャーなどの娯楽関連のニュースを中心として発行される娯楽性の高い新聞であっても、週2回以上発行され定期購読契約により配送されるものであれば軽減税率の適用対象となります。

また、アダルト記事や性風俗に関する情報を掲載しているような新聞であっても、週2回以上発行され定期購読契約により配送されるものであれば軽減税率の適用対象となります。

コンビニや駅のホームで売られている新聞は軽減税率適用対象外

軽減税率の適用対象である「新聞」は、定期購読契約に基づくものとされており、「定期購読契約」とは、その新聞を購読しようとする者に対して、その新聞を定期的に継続して供給することを約する契約をいいます。

コンビニや駅のホームなどで即売されている新聞は、定期購読契約に基づいて販売されているものではないため軽減税率の適用対象となりません。

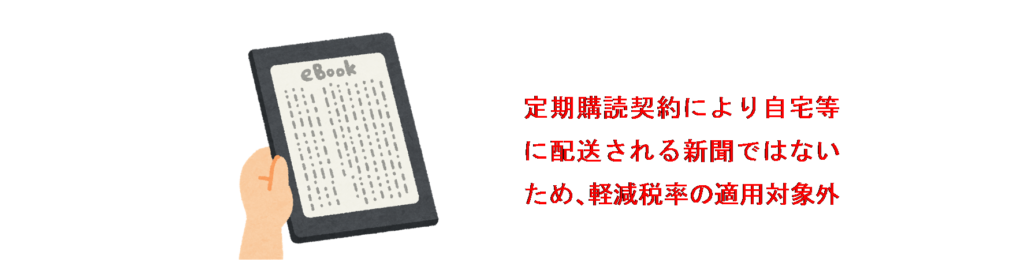

電子版の新聞は軽減税率適用対象外

軽減税率の適用対象となる新聞は、週2回以上発行され定期購読契約に基づいて自宅等に配送されるものに限ります。

自宅等に「配送」するのは紙の新聞でなければできないため、インターネットを通じて配信される電子版の新聞や電子書籍版の新聞は、週2回以上発行されるもであっても、また、定期購読契約を締結していたとしても「週2回以上発行され定期購読契約により配送される新聞」には該当しないため、軽減税率の適用対象外となります。

このようなインターネットを通じて配信する電子版の新聞は、「新聞の譲渡」ではなく電気通信回線を介して行われる役務の提供である「電気通信利用役務の提供」に該当します。

電子版の新聞の配信は通常「消費者向け電気通信利用役務の提供」に該当します。

その国外事業者から適格請求書等の交付を受けた場合は仕入税額控除の適用が受けられますが、適格請求書等の交付を受けなかった場合は仕入税額控除の適用はありません。

なお、免税事業者に該当する国外事業者から「消費者向け電気通信利用役務の提供」を受けた場合については、80%控除又は50%控除の適用はないことに注意しましょう。

80%控除又は50%控除については、詳しくは次の記事で解説しています。

紙の新聞と電子版のセット販売の場合は、紙の新聞代相当額のみ軽減税率

紙の新聞と電子版の新聞をセット販売している場合には、セット販売の対価の額を軽減税率の適用対象となる「紙の新聞」の金額と、軽減税率の適用対象とならない「電子版の新聞」の金額とに区分した上で、それぞれの税率が適用されることとなります。

例えば、「紙の新聞」は新聞販売店、「電子版の新聞」は新聞本社が提供する契約となっている場合、それぞれ異なる取引として個別に課税されることになるため、対価の額は区分され、適用税率も取引ごとに判定されることとなります。

古紙を購入する場合は軽減税率適用対象外

古紙の回収業者が古い新聞を買い取る場合や、ペット飼育の中敷きや包装材、緩衝材として使うための新聞紙を購入する場合は、「定期購読契約に基づいて配送される週2回以上発行される新聞」ではないため、軽減税率は適用されません。

再販売するために仕入れる新聞の仕入代金は軽減税率の適用対象外

コンビニなどの小売店が、お客さんに再販売するするために、週2回以上発行される毎日一定の固定部数の新聞を仕入れている場合、その新聞の仕入代金には軽減税率が適用されるのでしょうか?

軽減税率の適用対象である「新聞」は、定期購読契約に基づくものとされており、「定期購読契約」とは、その新聞を購読しようとする者に対して、その新聞を定期的に継続して供給することを約する契約をいいます。

小売店事業者は、新聞を再販売することが目的であり、自分で読むために購入しているわけではないため、新聞を「購読」しようとする者には当たらず、軽減税率の適用はありません。

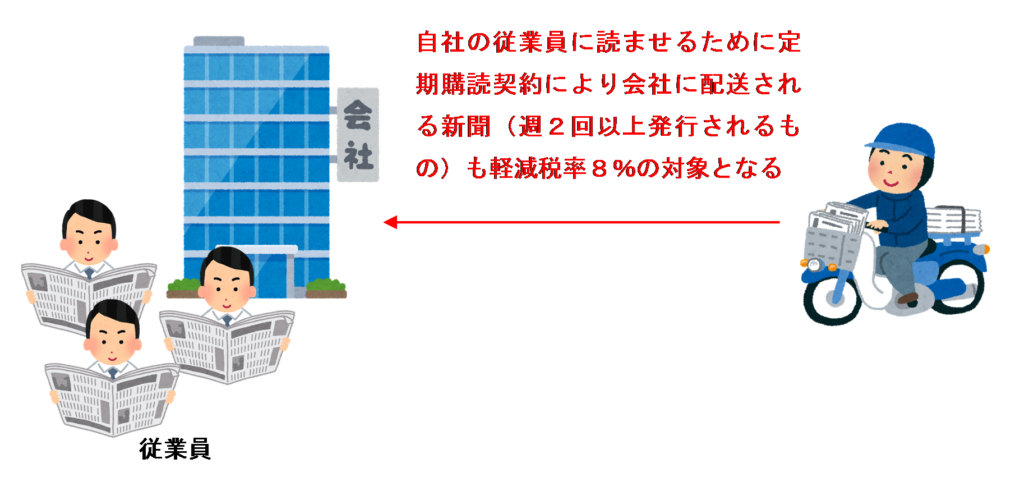

自社の従業員に読ませる新聞の購読料も軽減税率8%

会社が自社の従業員に読ませるために、定期購読契約により会社のオフィスまで毎日一定の固定部数の新聞の配送を受けている場合は、軽減税率は適用されるのでしょうか?

軽減税率の適用対象である「新聞」は、定期購読契約に基づくものとされており、「定期購読契約」とは、その新聞を購読しようとする者に対して、その新聞を定期的に継続して供給することを約する契約をいいます。

ここでいう「購読」とは、「購入して読むこと」をいい、購入した者が「自らの事業に使用すること(再販売することは除きます。)」も含まれます。このため、会社の従業員の購読用とするものは、「自らの事業に使用すること」に含まれるため、その会社は「購読」しようとする者に該当します。

したがって、自社の従業員に読ませる新聞の購読料も軽減税率の適用対象となります。

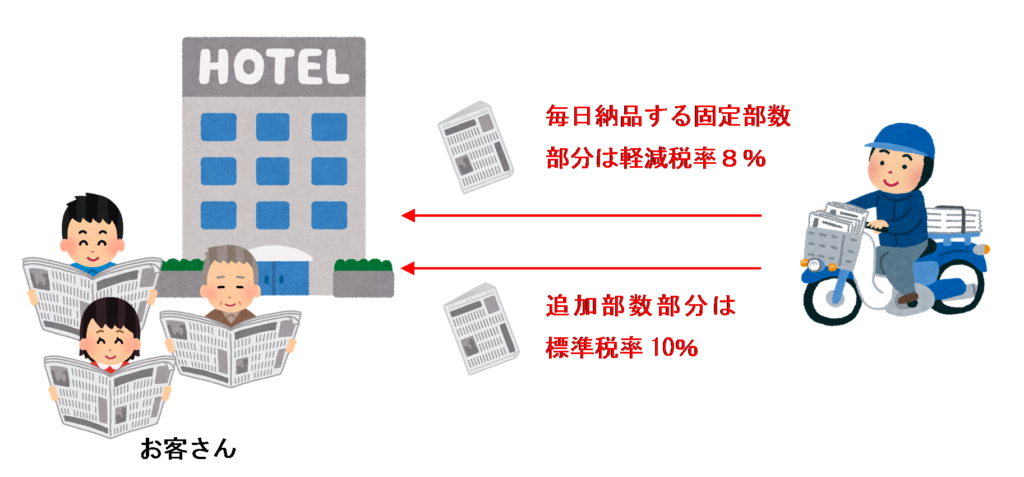

お客さんに読ませる新聞の購読料も軽減税率8%(追加部数は10%)

ホテルや喫茶店などで、お客さんに自由に読んでもらうために購入する新聞の購読料は軽減税率の適用対象となるのでしょうか?

この点については、上記の自社の従業員に新聞を読ませる場合と同様に、ホテルの宿泊客の閲覧用としてロビー等に設置するものや無料で配布するものや喫茶店の飲食スペースでの閲覧用とすることも、ホテルや喫茶店が「自らの事業に使用すること」に含まれるため、 そのホテルや喫茶店などは「購読」しようとする者に該当します。

ただし、毎日一定の固定部数を納品するものは「定期的に継続して供給する」ものに該当しますが、当日の来客数に応じて追加で納品するものは、「定期的に継続して供給する」ものに該当しません。

したがって、ホテルや喫茶店が毎日仕入れる固定部数部分については軽減税率の適用対象となりますが、当日の来客数に応じて仕入れる追加部数部分については、軽減税率の適用対象とならないことに注意しましょう。

公的機関が発行する新聞も軽減税率8%

官報や県の広報などの公的機関が発行する新聞も、 定期購読契約に基づいて自宅に配送されるものであれば「定期購読契約が締結された週2回以上発行される新聞」なので、購入金額には軽減税率8%が含まれています。

なお、官報や県の広報などの購読料は非課税とされる行政手数料ではなく、新聞紙の譲受けの対価として支払うものであるため、消費税がかかります。

まとめ

新聞に適用される税率についてまとめると、次のようになります。

| 新聞の種類 | 適用税率 |

| 週2回以上発行され定期購読契約により配送される新聞 | 軽減税率8% |

| 発行回数が週1回以下の新聞 | 標準税率10% |

| コンビニや駅のホームで売られている新聞 | 標準税率10% |

| 電子版の新聞 | 標準税率10% |

| 古紙 | 標準税率10% |

| 再販売するために定期購読契約により仕入れる新聞 | 標準税率10% |

| 自社の従業員に読ませる新聞 | 軽減税率8% |

| お客さんに読ませる新聞(固定部数) | 軽減税率8% |

| お客さんに読ませる新聞(追加部数) | 標準税率10% |

| 公的機関が発行する新聞(週2回以上発行され定期購読契約により配送されるもの) | 軽減税率8% |

-端っこカット小-1.jpg)

はじっこカット小-1.jpg)

-はじっこカット小-1.jpg)

はじっこカット小.jpg)

-端っこカット小.jpg)

はじっこカット.jpg)

-はじっこカット小.jpg)