会社が、役員や従業員に対して、お弁当を支給したり契約食堂において食事を提供することがあります。

このような場合、単純に全額を「福利厚生費」として処理することはできませんが、一定の金額までであれば「福利厚生費」として費用処理することができ、消費税法上も課税仕入れとして計上することができます。

一般的に福利厚生費をあまり計上することができない一人会社や家族経営の同族会社であっても、この記事で紹介する金額の範囲内であれば、食事代の一部を「福利厚生費」として費用処理することができます。

今回は、役員や従業員に食事を支給した場合の具体的な仕訳例と消費税の取扱いについて解説します。

会社の負担額が半分以下、かつ、税抜3,500円以下の場合は給与課税されない

役員や従業員に食事を支給する場合の取扱いについて、国税庁のタックスアンサーNo.2594『食事を支給したとき』に次のような記載があります。

役員や使用人に支給する食事は、次の二つの要件をどちらも満たしていれば、給与として課税されません。

(1) 役員や使用人が食事の価額の半分以上を負担していること。

(2) 次の金額が1か月当たり3,500円(税抜き)以下であること。

(食事の価額)-(役員や使用人が負担している金額)この要件を満たしていなければ、食事の価額から役員や使用人の負担している金額を差し引いた金額が給与として課税されます。

なお、「食事の価額」とは、次の金額をいいます。

(1) 仕出し弁当などを取り寄せて支給している場合には、業者に支払う金額

(2) 社員食堂などで会社が作った食事を支給している場合には、食事の材料費や調味料など食事を作るために直接かかった費用の合計額

つまり、役員や従業員に支給した今月分の食事代の会社負担額が半分以下、かつ、食事提供者1人あたり税抜3,500円以下であれば、その会社負担部分の金額については「福利厚生費」として費用処理することができ、消費税法上も課税仕入れとして計上することができます。

上記の要件を満たさない場合は、会社負担分の金額は「福利厚生費」ではなく「給与」として計上する必要があり、課税仕入れとすることもできません。

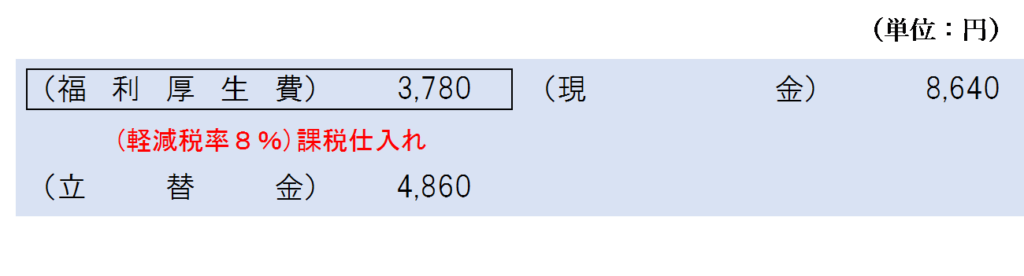

上記要件を満たす場合の仕訳例

例えば、役員が1人の会社が、役員に対して食事を支給した場合において、今月分の食事代の総額が8,640円(税抜8,000円、すべて軽減税率8%対象)、会社負担額が3,780円(税抜3,500円)であるときは、食事代の会社負担額(税込)が半分以下、かつ、税抜3,500円以下であるため、上記の要件を満たします。

この場合、会社負担部分の金額については「福利厚生費」として費用処理することができ、消費税法上も課税仕入れとして計上することができます。

なお、役員または従業員が負担する部分の金額(8,640円-3,780円=4,860円)は「立替金」などの勘定科目で処理します。

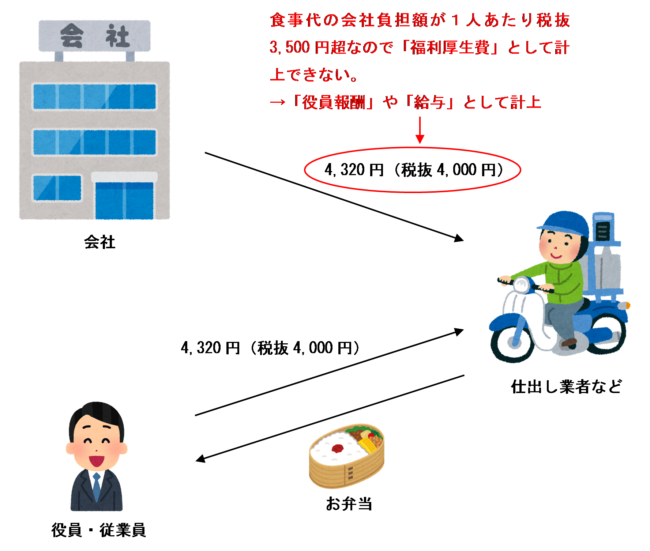

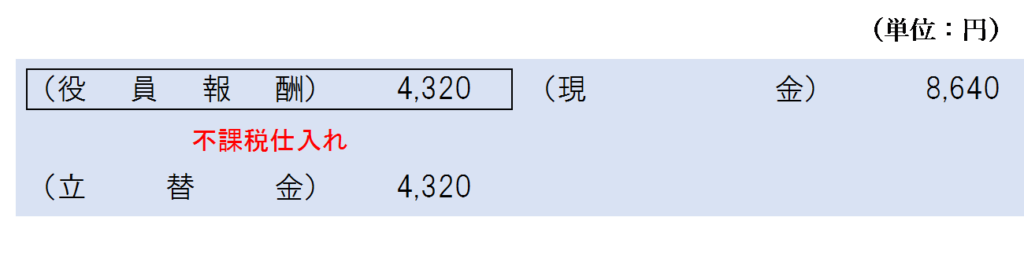

上記要件を満たさない場合の仕訳例

例えば、役員が1人の会社が、役員に対して食事を支給した場合において、今月分の食事代の総額が8,640円(税抜8,000円、すべて軽減税率8%対象)、会社負担額が4,320円(税抜4,000円)であるときは、食事代の会社負担額(税抜き)が1人あたり3,500円超であるため、上記の要件を満たしません。

この場合、会社負担部分の金額については「役員報酬」や「給与」などで計上します。

消費税法第2条第12項における「課税仕入れ」の定義のカッコ書きで「所得税法第二十八条第一項(給与所得)に規定する給与等を対価とする役務の提供を除く。」とされているため、会社負担部分の金額は不課税仕入れとなります。

なお、所得税法上、上記要件を満たさない場合の会社負担の食事代は給与所得として課税されることになります。

(参考)役員・従業員負担分の「立替金」の取扱い

食事代のうち、役員や従業員が負担する金額として計上した「立替金」勘定については、次のような方法により取り崩します。

役員・従業員に請求し金銭で支払いを受ける場合

役員・従業員が負担する食事代の金額について、役員・従業員に請求して金銭で支払いを受ける場合は、次のように仕訳を行います。

例えば、月分の食事代の総額が8,640円(税抜8,000円)、役員が負担する部分の金額が4,860円(税抜4,500円)である場合に、役員・従業員から金銭で支払いを受けたときの仕訳は次のようになります。

役員・従業員からの借入金と相殺する場合

役員・従業員が負担する食事代の金額について、役員・従業員からの借入金と相殺する場合は、次のように仕訳を行います。

例えば、月分の食事代の総額が8,640円(税抜8,000円)、役員が負担する部分の金額が4,860円(税抜4,500円)である場合に、役員借入金と相殺する仕訳は次のようになります。

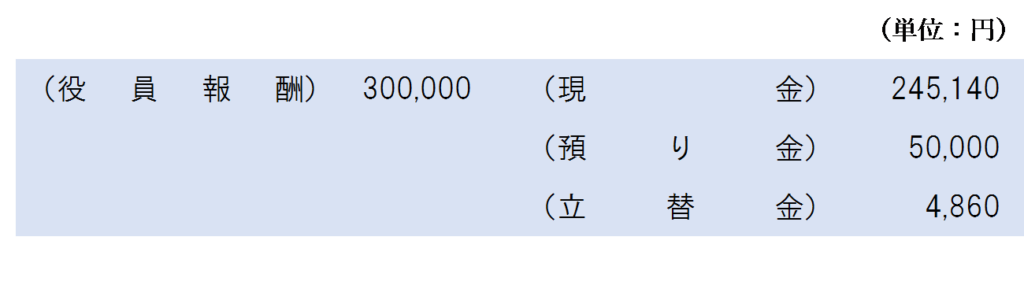

報酬や給与から天引きする場合

役員・従業員が負担する食事代の金額について、報酬や給与から天引きする場合は、次のように仕訳を行います。

例えば、月分の食事代の総額が8,640円(税抜8,000円)、役員が負担する部分の金額が4,860円(税抜4,500円)である場合に、役員報酬(総支給額300,000円、源泉所得税等・住民税・社会保険料は50,000円とする)から天引きする仕訳は次のようになります。

標準税率10%と軽減税率8%が混在する場合の最適解

役員や従業員に支給した食事代に標準税率10%と軽減税率8%が混在している場合に、福利厚生費として計上する課税仕入れの金額の最適解を求める方法は、以下の記事で解説しています。是非こちらもあわせて読んでみてください。

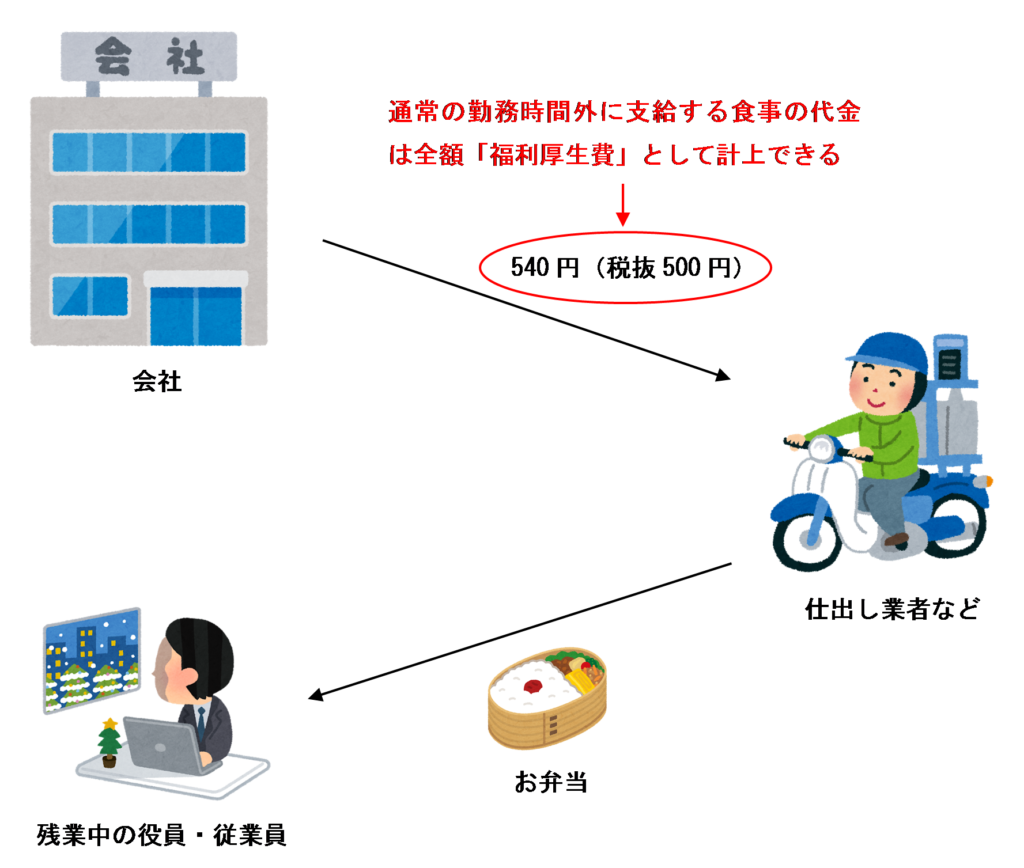

通常の勤務時間外において支給する食事代は全額を福利厚生費にできる

国税庁のタックスアンサーNo.2594『食事を支給したとき』に、残業や宿日直を行う役員・従業員に支給する食事について、以下のような記載があります。

なお、残業又は宿日直を行うときに支給する食事は、無料で支給しても給与として課税しなくてもよいことになっています。

つまり、通常の勤務時間外において会社が従業員・役員に対して支給する食事については、「会社の負担割合」や「会社の負担金額」に関係なく、食事代金の全額を「福利厚生費」として計上することができます。

残業、宿直、日直等(休日労働も含む。)の通常勤務時間以外での勤務は、会社の業務遂行の必要上、会社が従業員・役員に要請した勤務となるため、それに伴う食事の提供は経済的利益の供与にはならないため、所得税においては給与課税されることはなく、消費税法上も食事代の全額を課税仕入れとして計上することができます。

例えば、残業中の従業員に対して540円(税抜500円)のお弁当を支給した場合は、「会社の負担割合」や「会社の負担金額」に関係なく、その食事代の全額が「福利厚生費」となり、消費税法上も課税仕入れとなります。

この場合の仕訳は、次のようになります。

(注意)「時間外勤務」と認められない場合は福利厚生費にできない

労働基準法では、法定労働時間として1日8時間または1週40時間と定めています。

1人会社や家族経営の同族会社の役員の場合は、特に始業時間や就業時間が決まっているわけではなく、好きな時間に仕事を開始して好きな時間に仕事を終えることもあります。

このような場合、深夜に仕事をしていたとしても「時間外勤務」と認められないことがあり、その場合は食事代を福利厚生費として計上することができません。

そのため、1人会社や家族経営の同族会社の役員の場合は、業務日誌やタイムカードなどを作成し、法定労働時間を超えて業務にあたる必要があったことを客観的に説明できるようにしておきましょう。

金銭の支給による食事の補助は福利厚生費にならない

役員や従業員が食事代を支払い、その後会社が役員や従業員に食事代のうち会社負担額を金銭で支給した場合は、たとえ上述の要件を満たしている場合であっても、会社負担分の食事代を福利厚生費として計上することはできません。

例えば、役員に対して食事を支給した場合において、今月分の食事代の総額が8,640円(税抜8,000円、すべて軽減税率8%対象)、会社負担額が3,780円(税抜3,500円)であり、その役員が食事代を支払った後、後日会社からその役員に対して会社負担部分の金額を金銭で支払う場合は、たとえ食事代の会社負担額(税抜き)が半分以下、かつ、税抜3,500円以下という要件を満たしていたとしても、会社負担分の金額を「福利厚生費」として計上することはできません。

この場合の仕訳は次のようになります。

このように取り扱う理由については、詳しくは国税庁の質疑応答事例『使用者が使用人等に対し食事代として金銭を支給した場合』をご覧ください。

「会社が先に食事代を支払って、後で役員・従業員から役員・従業員負担額を徴収する」という場合は、上記要件を満たしていれば福利厚生費を計上できますが、その逆で「役員・従業員が先に食事代を支払って、後で会社が役員・従業員に会社負担額を支払う」という場合は、たとえ上記要件を満たしていても福利厚生費となりません。

いずれの方法でも実質的な内容は同じですが、経理処理の方法の違いで課税関係が変わってしまうため注意しましょう。

(例外)深夜勤務者に1食当たり300円(税抜き)以下の金額を支給する場合は福利厚生費になる

従業員・役員への金銭の支給による食事補助は「役員報酬」や「給与」として扱われますが、「深夜勤務者」については、上司や経理担当者が帰ってしまった後で、食事を現物で支給することが困難であることが想定されるため、例外的に「金銭による食事補助」を行った場合であっても、その食事補助代金を「福利厚生費」として計上でき、給与所得となりません。

ただし、1食あたりの食事補助代金は税抜300円が限度となります。

また、現金で食事代の補助をする場合には、深夜勤務者に夜食の支給ができないために1食当たり300円(税抜き)以下の金額を支給する場合を除き、補助をする全額が給与として課税されます。

例えば、残業中の従業員に現金300円を支給した場合は、その金額のうちいくらが何に使われたかにかかわらず、福利厚生費として計上できますが、消費税法上は不課税仕入れになることに注意しましょう。

以下の金額を支給する場合のイラスト-1024x864.png)

この場合の仕訳は次のようになります。

以下の金額を支給する場合の仕訳-2-1024x158.png)

まとめ

役員や従業員に支給した今月分の食事代の会社負担額については、以下の2要件を満たす場合は「福利厚生費」として計上でき、消費税法上も課税仕入れとなります。

(2) 次の金額が1か月当たり3,500円(税抜き)以下であること。

(食事の価額)-(役員や使用人が負担している金額)

上記の要件を満たさない場合や、金銭により食事代の補助をしている場合は食事代の会社負担額は「役員報酬」または「給与」として取扱い、消費税法上も課税仕入れとならないことに注意しましょう。

-端っこカット小-1.jpg)

はじっこカット小-1.jpg)

-はじっこカット小-1.jpg)

はじっこカット小.jpg)

-端っこカット小.jpg)

はじっこカット.jpg)

-はじっこカット小.jpg)