ゴルフ場でゴルフのプレーをした場合、プレイ料金とは別に「ゴルフ場利用税」という税金を徴収されます。

今回は、ゴルフ場でゴルフのプレーをした際に「ゴルフ場利用税」を支払った場合の消費税の取扱いと仕訳例について解説したいと思います。

ゴルフ場利用税とは

ゴルフ場利用税とは、ゴルフ場の利用者に対して課される地方税(市町村民税)です。

(ゴルフ場利用税の納税義務者等)

第七十五条 ゴルフ場利用税は、ゴルフ場の利用に対し、利用の日ごとに定額によつて、当該ゴルフ場所在の道府県において、その利用者に課する。

地方税法第75条において次のように規定されていることから、ゴルフ場利用税の負担者はゴルフ場運営者ではなく利用客であるため、ゴルフ場の利用客がゴルフ場利用税の納税義務者に該当します。

したがって、ゴルフプレー料金とともに徴収させるゴルフ場利用税は、原則として「ゴルフプレー料金の一部」として考えるのではなく「税金の支払い」と考えます。

税金の支払いは消費税の課税対象外(不課税取引)

消費税は、次の4要件を満たす取引が課税の対象となります。

税金の支払いは、何かしらの商品やサービスの提供を受けたことに対する対価として支払うものではないため、課税の対象の4用件のうち「③ 対価を得て行うものであること」の要件を満たさないため、消費税の課税対象外取引(不課税取引)となります。

ゴルフ場利用税はゴルフ場を利用するときに徴収されるため「ゴルフ場を利用する対価じゃないの?」と思われるかもしれませんが、そうではなく単なる税金の支払いとして考えるため課税の対象とはなりません。

経理処理は請求書・領収書等にゴルフ場利用税の金額が記載されているかにより異なる

社員が接待のためにゴルフ場を利用した際にゴルフ場利用税を支払った場合の経理処理はどうすればいいのでしょうか?

国税庁のタックスアンサーNo.6313において、次のような記載があります。

・・・(前略)・・・

これに対して、入湯税、ゴルフ場利用税、軽油引取税などは、利用者などが納税義務者となっているものですから、その税額に相当する金額を請求書や領収証等で相手方に明らかにし、預り金又は立替金等の科目で経理するなど明確に区分している場合には、課税資産の譲渡等の対価の額には含まれないことになります。

なお、その税額に相当する金額を明確に区分していない場合には、対価の額に含まれることになります。

ゴルフ場利用税の支払いは不課税であるため、ゴルフ場利用税の金額が請求書や領収証等で明らかにされている場合は、ゴルフプレー料金に含めずに不課税仕入れとして取扱います。

一方、ゴルフ場利用税の金額が請求書や領収証で明らかにされていない場合は、実際にはゴルフプレー料金にゴルフ場利用税が含まれていたとしても、支払った全額を課税仕入れとして計上できることとされています。

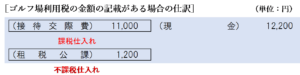

ゴルフ場利用税の金額が記載されている場合

ゴルフ場利用税の金額が請求書や領収証等で明らかにされている場合は、ゴルフ場利用税の支払額は「租税公課」勘定で処理し、税区分は対象外(不課税仕入れ)となります。

課税仕入れとなるのは、宿泊料金部分の金額のみです。

このように、請求書や領収証等にゴルフ場利用税の金額が明記してある場合は、ゴルフ場利用税の支払額は課税対象外(不課税仕入れ)として処理し、プレー料金及びその他諸経費の本体価格のみが課税仕入れとなります。

この場合の仕訳は以下のようになります。

(注)請求書では、ゴルフ場利用税について「非課税です」と記載されていることがありますが、消費税法上の区分は「非課税」ではなく「不課税(課税対象外)」なので注意しましょう。

ゴルフ場利用税の金額が記載されていない場合

ゴルフ場利用税の金額が請求書や領収証等で明らかにされていない場合は、支払額の全額を課税仕入れとして処理します。

このように、請求書や領収証等にゴルフ場利用税の金額が明記されていない場合は、たとえ実際にはゴルフ場利用税を支払っていたとしても、支払額の全額を課税仕入れとして計上します。

この場合の仕訳は以下のようになります。

(参考)ゴルフ場利用税の金額の記載がない場合に課税仕入れにできる理由

「どうして請求書や領収証にゴルフ場利用税の金額が記載されていないときは全額課税仕入れにできるの?」と疑問に感じる方も多いのではないでしょうか?

これは、ゴルフ場運営者側の処理と利用客側の処理を一致させるためです。

上記のタックスアンサーでも記載されているとおり、ゴルフ場運営者側は、ゴルフ場利用税の金額を記載した請求書や領収証等を交付している場合は、ゴルフ場利用税相当額を預り金等として処理することにより不課税として取り扱うことができます。

しかし、請求書や領収証等にゴルフ場利用税の金額を記載していない場合は、ゴルフ場利用税も含めた全額を課税売上として計上しなければならないこととされています。

したがって、請求書や領収証等に入湯税の金額が記載されている場合でも記載されていない場合でも、利用客側の処理とゴルフ場運営者側の処理は表裏一体で一致することとなります。

(参考)宿泊税や入湯税も同様の考え方をする

東京や大阪、京都などの一致の観光地で宿泊した際に支払う「宿泊税」や、旅館などの温泉のある施設に宿泊した場合に支払う「入湯税」についても、ゴルフ場利用税と同様に、請求書や領収証等に入湯税の金額の記載があるかどうかで経理処理の方法が異なります。

詳しくは、次の記事をご覧ください。

まとめ

ゴルフ場でのプレー時に支払うゴルフ場利用税は、サービスの対価ではなく税金の支払いなので、消費税の課税の対象外となります。

ただし、経理処理上の取り扱いは、ゴルフ場運営者から交付を受けた請求書や領収書等にゴルフ場利用税の金額の記載があるかどうかにより異なり、以下のように取扱います。

関連記事

関連するアプリの問題

消費税法 無敵の一問一答

| 問題番号 | タイトル |

| 318 | ゴルフ場利用料に含まれるゴルフ場利用税 |

| 877 | ゴルフ場利用税 |

消費税法 基本の一問一答

| 問題番号 | タイトル |

| 97 | ゴルフ場利用料に含まれるゴルフ場利用税 |

| 291 | ゴルフ場利用税 |

-端っこカット小-1.jpg)

はじっこカット小-1.jpg)

-はじっこカット小-1.jpg)

はじっこカット小.jpg)

-端っこカット小.jpg)

はじっこカット.jpg)

-はじっこカット小.jpg)