国税庁から、令和2年度(第70回)の試験の結果が発表されました。

令和2年(2020年)は、新型コロナウイルスの影響で試験の実施自体危ぶまれる過去に類を見ない異例の状況となりました。

なんとか予定通り実施されたものの、感染第二派の真っただ中だったこともあり、令和2年度(第70回)の試験当日の出席率は75.9%というかつてないほど低い割合となりました。

そこで、第70回のように「出席率が低いと合格率にも影響を与えるんじゃないか?」と思い、試験当日の出席率と合格率の関係を「回帰分析」という統計学的な手法で分析してみました。

「出席率が低いと合格率が高くなる」という仮説を検証

国税庁は、税理士試験を行う目的について、次のように説明しています。

(1) 目的

税理士試験は、税理士となるのに必要な学識及びその応用能力を有するかどうかを判定することを目的として行われます。

つまり、税理士となるのに必要な学識及びその応用能力を有する人が税理士試験を受けた場合は、税理士試験に合格することができるということです。

税理士となるのに必要な学識及びその応用能力を有しているのであれば、他の受験生が税理士となるのに必要な学識及びその応用能力を有しているかどうかにかかわらず、その人は合格できるはずです。

例えば、ある年の税理士試験に、税理士となるのに必要な学識及びその応用能力を有する受験生2人、税理士となるのに必要な学識及びその応用能力を有しない受験生8人の合計10人が受験したとします。

この場合に、受験の申し込みをした受験生が全員出席したときは、税理士となるのに必要な学識及びその応用能力を有する受験生2人が合格し、合格率は20%となります。

試験当日に、令和2年度(第70回)の税理士試験のときのようにコロナウイルスが蔓延している状態であったり、台風や大雨、地震などの災害に見舞われた場合は、試験の出席率が低くなります。

しかし、合格できる自信がある人は、コロナが蔓延していようが悪天候だろうが何としても受験しに行きます。

一方、試験を受けずに欠席する人は、元々あまり自信がなく、試験に合格できる可能性が低い人が多いといえます。

(もちろん、中には合格できる自信があったけど、家族など周りの大切な人に感染させないよう苦渋の決断で受験を諦めた人もいるとは思いますが、割合としては自信がない人の方が多いでしょう。)

例えば、上記と同じく10人が試験に申し込んでいた場合に2名の受験生が欠席したときは、その2名は元々あまり自信がなく、税理士となるのに必要な学識及びその応用能力を有していない可能性が高いです。

その場合、受験生は合計で8人となりますが、税理士となるのに必要な学識及びその応用能力を有する受験生2人はちゃんと合格することになり、合格率は25%となるはずです。

受験の申し込みをしたけど受験をしなかった人というのは、大変失礼かとは思いますが、おそらく受験していたとしても不合格になる可能性が高いと考えられます。

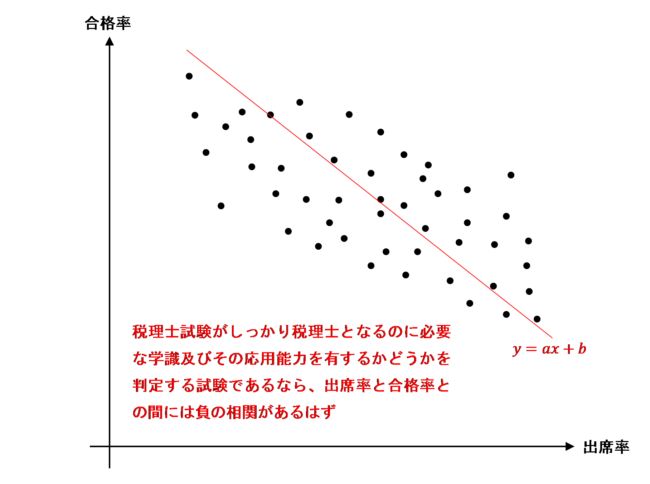

このように、税理士試験がしっかり税理士となるのに必要な学識及びその応用能力を有するかどうかを判定する試験として機能していることを前提とすれば、『試験当日の出席率が低くなるほど合格率は高くなる』という仮説を立てることができます。

以下、この仮説が正しいといえるかを検証していきたいと思います。

「回帰分析」によって相関関係を調べる

今回は、「回帰分析」という統計学的な手法によって、試験当日の出席率と合格率の相関関係を調べます。

「回帰分析」とは何か?という説明については、以前書いた記事↓の中ほどで詳しく解説しているため、こちらを参照してください。

試験当日に試験を受けずに欠席する人は、元々あまり自信がなく合格できる可能性が低い人(いわゆる「分母」になる人)の割合が多いため、試験当日の出席率と合格率との間には、以下の図のように回帰直線の傾きがマイナスとなる「負の相関」が表れるはずです。

これを踏まえて、税理士試験の出席率と合格率にこのような負の相関関係が表れるか、検証してみたいと思います。

過去のデータを用いて検証

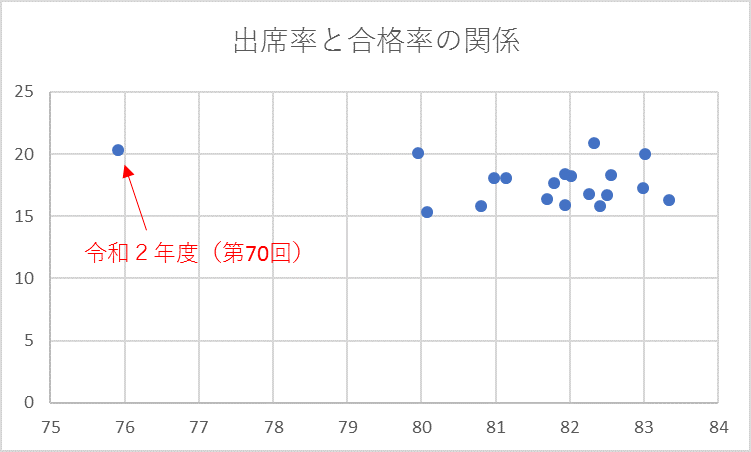

実際に、過去の税理士試験のデータから得られた出席率と合格率を散布図としてプロットし、回帰直線を求めてみましょう。

令和2年度(第70回)から過去にさかのぼり、平成14年度(第52回)までの税理士試験の出席率と合格率を一覧にすると、以下の表のようになります。

なお、合格率は全受験者(実人員)のうちの合格者(一部科目合格を含む)の割合です。

(単位:人、%)

| 実施回 | 受験申込者 | 受験者 | 出席率(受験率) | 合格率 |

| 令和2年度(第70回) | 35,135 | 26,673 | 75.9 | 20.3 |

| 令和元年度(第69回) | 36,704 | 29,779 | 81.1 | 18.1 |

| 平成30年度(第68回) | 38,525 | 30,850 | 80.1 | 15.3 |

| 平成29年度(第67回) | 41,242 | 32,974 | 80.0 | 20.1 |

| 平成28年度(第66回) | 44,044 | 35,589 | 80.8 | 15.8 |

| 平成27年度(第65回) | 47,145 | 38,175 | 81.0 | 18.1 |

| 平成26年度(第64回) | 49,876 | 41,031 | 82.3 | 16.8 |

| 平成25年度(第63回) | 55,332 | 45,337 | 82.0 | 18.4 |

| 平成24年度(第62回) | 58,453 | 48,123 | 82.3 | 20.9 |

| 平成23年度(第61回) | 59,975 | 49,510 | 82.6 | 18.3 |

| 平成22年度(第60回) | 62,996 | 51,468 | 81.7 | 16.4 |

| 平成21年度(第59回) | 62,830 | 51,479 | 82.0 | 15.9 |

| 平成20年度(第58回) | 63,409 | 51,863 | 81.8 | 17.7 |

| 平成19年度(第57回) | 64,706 | 51,479 | 82.4 | 15.8 |

| 平成18年度(第56回) | 66,084 | 54,203 | 82.0 | 18.2 |

| 平成17年度(第55回) | 67,858 | 56,314 | 83.0 | 17.3 |

| 平成16年度(第54回) | 67,347 | 56,126 | 83.3 | 16.3 |

| 平成15年度(第53回) | 66,468 | 55,175 | 83.0 | 20.0 |

| 平成14年度(第52回) | 63,820 | 52,650 | 82.5 | 16.7 |

これを散布図にしてプロットすると以下のようになります。(縦軸は合格率(%)、横軸は出席率(%))

これを見ると令和2年度(第70回)の出席率が例年と比べていかに低かったかがよくわかります。やはりコロナウイルスの影響が大きいのだと思います。

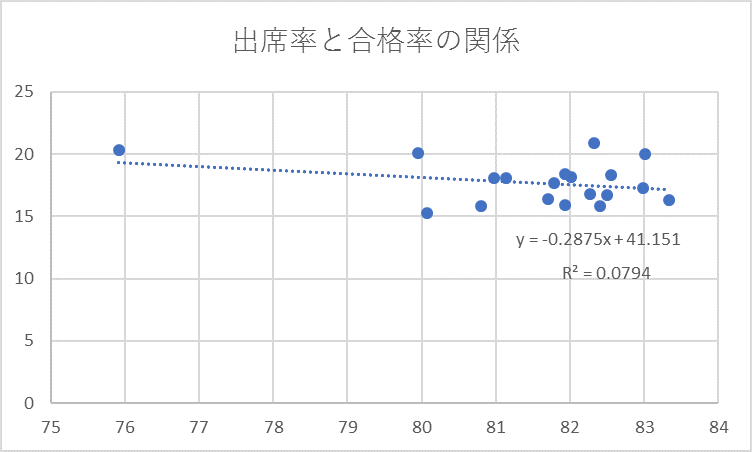

このデータに基づいて回帰直線を求めると次のようになります。

一応傾きはややマイナスとなっていますが、見た感じあまり大きくはなさそうですね。

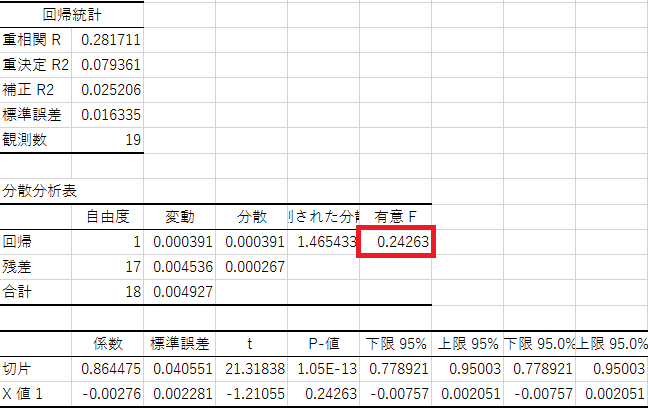

このデータから、統計的に有意に負の相関があると言えるか、エクセルの力を借りて分析してみましょう。

試験当日の出席率と合格率との間に相関関係があるといえるかどうかを検定するために、以下のような仮説を立てます。

有意水準を5%として考える場合、分散分析表の「有意F」(=観測された分散比の上側確率を示します)の値が5%未満であれば、「帰無仮説:相関係数は0である(=相関はない)」という仮説は棄却され、「対立仮説:相関係数は0でない(=相関がある)」という仮説が採択されます。

このケースでは、表中で赤で囲った通り、「有意F」が0.24263と0.05より高い値のため、「帰無仮説:相関係数は0である(=相関がない)」は棄却されません。

よって、試験当日の出席率と合格率との間に相関関係があるとはいえないという結論になりました。

これは、税理士試験は出席率に関係なく、実際に受験した全受験者のうち一定割合を合格者としているということになります。

つまり、税理士試験は、税理士となるのに必要な学識及びその応用能力を有するかどうかを判定する試験とは言えず、実際に受験した全受験者のうち一定割合を合格させる椅子取りゲームのような試験であるといえます。

コロナウイルスの蔓延や台風等の災害で試験当日の出席率が低かった場合は、本来なら(出席率が高ければ)合格できたであろう受験生が不合格となってしまうことがあり、ボーダーライン付近の受験生は試験当日の社会状況や天候などによって合否が左右されてしまうことになります。

このような現状で、税理士試験は適正に行われていると言えるのか、甚だ疑問に思います。

コロナウイルスの影響で不合格となってしまった受験生の人数

ここから、ちょっと心が痛くなる計算をします。

令和2年度(第70回)の税理士試験で、コロナウイルスの影響で出席率が75.9%と、例年よりもかなり低くなったことにより、本来なら(例年と同じ出席率なら)合格できたであろうボーダー付近の受験生が何人不合格となってしまったのかを推計してみます。

令和2年度(第70回)の出席率はこの数年の中でも特に異常なので、上記一覧表中の令和2年度を除いて各回の出席率の平均値を求めると 81.87% となります。これが例年の出席率となります。

もし、令和2年度も例年と同様の出席率であり、かつ、合格率が変わらない場合は、令和2年度の合格者数(実人員)は以下のようになっていたはずです。

35,135人(受験申込者)× 81.87%(例年の出席率)× 20.3%(令和2年度の合格率)=5,839人

これに対し、令和2年度(第70回)の実際の合格者数(実人員)は 5,402人だったため、437人(=5,839人-5,402人)のボーダーライン付近だった受験生が、コロナウイルスの影響で不合格となってしまったといえます。

まとめ

僕個人としては、コロナウイルスの蔓延や台風等の影響で出席率が低くなったとしても、そんなことは関係なく、税理士になれる能力がある受験生はきっと順当に受かっていくんだろうとピュアに信じていたのですが、現実はそんなに甘くないようです。

試験当日にコロナウイルスの蔓延や台風などの災害により出席率が低くなったときは、そのような状況でも受験しに来た自信のある受験生同士のハイレベルな戦いの中で、合格を勝ち取る必要があるということがわかりました。

令和3年度の税理士試験のときには、コロナの心配がなく安心して受験できるようになり、ちょうどその頃に行われる予定の東京オリンピックも無事に開催できる状況になっていることを切に願います。

-端っこカット小-1.jpg)

はじっこカット小-1.jpg)

-はじっこカット小-1.jpg)

はじっこカット小.jpg)

-端っこカット小.jpg)

はじっこカット.jpg)

-はじっこカット小.jpg)