ゴルフ会員権を所有していると、会員制のゴルフ場で一般(ビジター)よりも優先的な利用権やクラブ競技参加等の様々な様々な優待的なサービスを受けることができます。このゴルフ会員権の消費税の取り扱いは少し複雑です。

今回は、ゴルフ会員権の売買に消費税がかかるのか、ゴルフ場が破綻し貸倒れとなった場合に「貸倒れに係る消費税額の控除」を適用できるか否かについて解説したいと思います。

ゴルフ会員権は非課税とされる有価証券等には該当しない

ゴルフ会員権は有価証券と思われがちですが、消費税法上ゴルフ会員権は非課税とされる有価証券等の範囲から除かれています。

2 主な非課税取引

・・・(中略)・・・

(2) 有価証券等の譲渡

国債や株券などの有価証券、登録国債、合名会社などの社員の持分、抵当証券、金銭債権などの譲渡

ただし、株式・出資・預託の形態によるゴルフ会員権などの譲渡は非課税取引には当たりません。

したがって、ゴルフ会員権の売買は非課税取引には該当しないことになります。

ゴルフクラブから直接取得する場合は不課税取引

ゴルフクラブが会員権を発行して金銭を収受する形態には、「株式形態の出資金」または「預託形態の預り金」の2パターンがありますが、いずれも資産の譲渡等の対価に該当しません。

したがって、ゴルフクラブからゴルフ会員権を直接取得する場合は消費税の課税対象外(不課税取引)となります。

なお、入会に際して出資金や預託金とは別に、退会時に返還されない入会金を支払った場合は、役務の提供の対価として課税の対象となります。

また、プレー代、ロッカー使用料、年会費、会員権の所有者の変更に伴う名義書換料等も課税の対象となります。

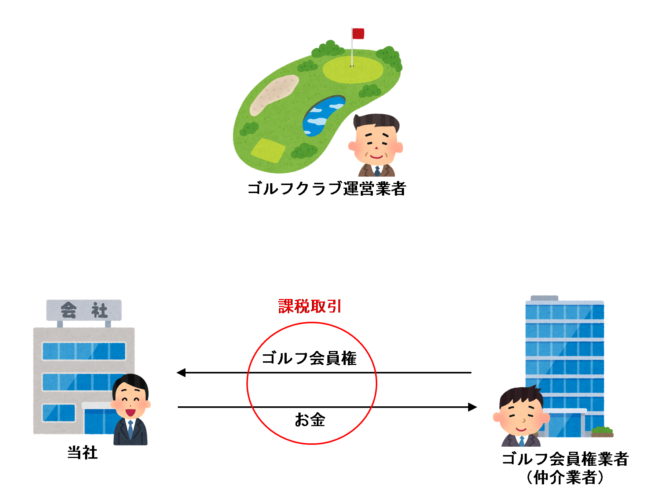

第三者(仲介業者など)から取得する場合は課税取引

ゴルフ会員権業者などの仲介業者を通してゴルフ会員権を取得した場合など、第三者からゴルフ会員権を取得する場合は課税取引となります。

なお、ゴルフ会員権の売買の仲介手数料についても、役務の提供の対価として課税の対象となります。

国外に所在するゴルフクラブの会員権の売買は不課税取引

ゴルフ会員権の譲渡にかかる国内取引の判定は、ゴルフ場の所在地が国内であるかどうかにより行います。

したがって、国外に所在するゴルフクラブの会員権を売買する場合は、消費税の課税の対象の4要件のうち「国内において行われるものであること」の要件を満たさないため、課税の対象外(不課税取引)となります。

ただし、国外に所在するゴルフクラブの会員権を売買するために国内の仲介業者に支払う仲介手数料は課税仕入れとなり、個別対応方式を採用している場合、国外における資産の譲渡等のために要する課税仕入れなので課税売上対応課税仕入れとなります。

この点ついては、詳しくは次の記事で解説しています。

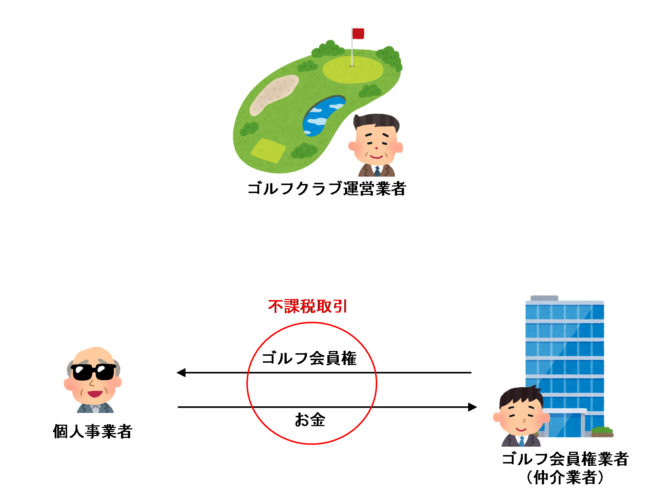

個人事業者がゴルフ会員権の売買を行う場合は不課税取引

個人事業者がゴルフ会員権の売買を行う場合は、課税の対象の4要件のうち「事業者が事業として行うものであること」の要件を満たさないため、課税の対象外(不課税取引)となります。

個人事業者が取引先の接待等のためにゴルフ会員権を所有する場合であっても、「事業として」には該当しません。

この点については、詳しくは次の記事をご覧ください。

ただし、反復継続的に、ゴルフ会員権の売買を業として行っているような場合は「事業として」に該当し、課税対象となる場合があります。

ゴルフクラブが会員権の買取償却を行う場合は課税取引

ゴルフクラブは、会員が多いことや会員権の値段が安いことと理由に、一部の会員から会員権を買取償却し、その後コース等を整備してより良いコースとなったところで買取価格より高い価格で追加募集することがあります。

このように、ゴルフクラブが会員からゴルフ会員権を償却する目的で買い取った場合でも権利の消滅とはならず、ゴルフ会員権の買い手が発行元のゴルフクラブであったとしても第三者にゴルフ会員権を譲渡する場合と同様、課税取引となります。

預託形式の場合であっても、預託金部分も含めた買取価格の全額が課税対象となります。

この取扱いは、ゴルフクラブが買取りに際し会員に買取償却である旨を明示しているかどうかを問いません。

ゴルフクラブ退会時に預託金の返還を受ける場合は不課税取引

ゴルフクラブを退会する場合は、ゴルフ会員権の権利が消滅します。

この場合に、ゴルフ会員権発行時に預け入れた預託金が返還された場合は、ゴルフ会員権の譲渡の対価ではなく、単に退会時まで預けていたお金の返還を受けただけなので、不課税取引となります。

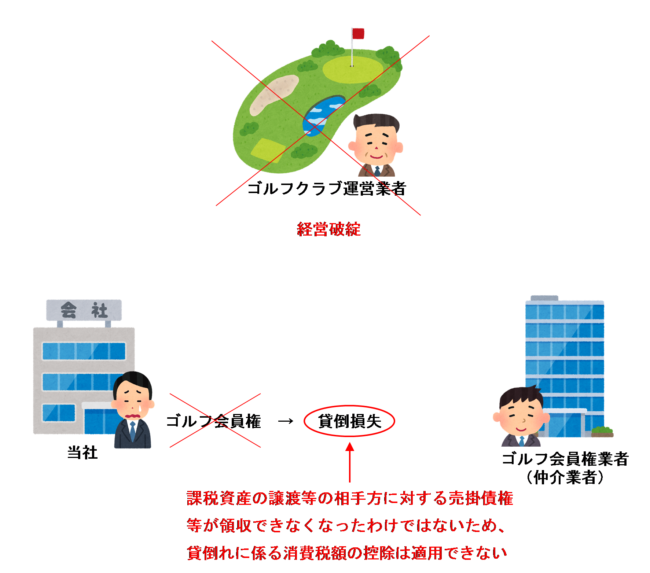

ゴルフ会員権が貸倒れとなっても、貸倒れに係る消費税額の控除の適用はない

ゴルフクラブが経営破綻により倒産してしまった場合は、そのそのゴルフクラブの会員権は貸倒損失となります。

この場合、貸倒れに係る消費税額の控除は適用できるのでしょうか?

消費税法第39条第1項において、貸倒れに係る消費税額の控除について次のように規定されています。

(貸倒れに係る消費税額の控除等)

第三十九条 事業者(第九条第一項本文の規定により消費税を納める義務が免除される事業者を除く。)が国内において課税資産の譲渡等(第七条第一項、第八条第一項その他の法律又は条約の規定により消費税が免除されるものを除く。)を行つた場合において、当該課税資産の譲渡等の相手方に対する売掛金その他の債権につき更生計画認可の決定により債権の切捨てがあつたことその他これに準ずるものとして政令で定める事実が生じたため、当該課税資産の譲渡等の税込価額の全部又は一部の領収をすることができなくなつたときは、当該領収をすることができないこととなつた日の属する課税期間の課税標準額に対する消費税額から、当該領収をすることができなくなつた課税資産の譲渡等の税込価額に係る消費税額(当該税込価額に百十分の七・八を乗じて算出した金額をいう。第三項において同じ。)の合計額を控除する。

太字部分で示したとおり、貸倒れに係る消費税額の控除が適用できるのは、課税資産の譲渡等の相手方に対する売掛金等につき貸倒れの事実が生じた場合に限られます。

したがって、ゴルフ会員権が貸し倒れになったとしても、直接取得した場合であれ仲介業者を通して取得した場合であれ、いずれも課税資産の譲渡等の相手方に対する売掛金等には該当しないため、貸倒れに係る消費税額の控除の規定は適用できません。

このように、買取償却ではなく、ゴルフ場の倒産等によりゴルフ会員権の権利が消滅する場合は不取引となります。

まとめ

ゴルフ会員権の売買が消費税の課税対象となるか否かの違いは、以下のとおりです。

・第三者(仲介業者など)を通してゴルフ会員権を売買する場合

・ゴルフクラブが会員権の買取償却を行う場合

[不課税取引となる場合]

・ゴルフクラブから直接ゴルフ会員権を取得する場合

・国外に所在するゴルフクラブの会員権を売買する場合

・個人事業者がゴルフ会員権の売買を行う場合

なお、ゴルフクラブが経営破綻により倒産し、ゴルフ会員権を貸倒損失として処理する場合でも、消費税法第39条《貸倒れに係る消費税額の控除等》の規定は適用できません。

関連するアプリの問題

消費税法 無敵の一問一答

| 問題番号 | タイトル |

| 429 | ゴルフ会員権の譲渡 |

| 458 | 国外のゴルフ場の会員権の譲渡 |

| 460 | ゴルフ会員権の買取償却 |

| 499 | ゴルフクラブから返還を受けた預託金 |

| 548 | 個人事業主が所有するゴルフ会員権の譲渡 |

| 995 | ゴルフ会員権の発行取得 |

| 996 | 他者からのゴルフ会員権の取得 |

| 997 | 増資に係る払込みにより取得したゴルフ場利用株式 |

消費税法 基本の一問一答

| 問題番号 | タイトル |

| 143 | ゴルフ会員権の譲渡 |

-端っこカット小-1.jpg)

はじっこカット小-1.jpg)

-はじっこカット小-1.jpg)

はじっこカット小.jpg)

-端っこカット小.jpg)

はじっこカット.jpg)

-はじっこカット小.jpg)