消費税法における「事業者」とは、「法人」と「個人事業者」を言います。(消費税法2②ニ)

法人が行う取引はすべて「事業として」行われたものとされますが、個人事業者の行う取引は「事業として」に該当する場合と該当しない場合があります。

今回は、個人事業者の行う取引がどのような場合に「事業として」に該当するのかについて解説したいと思います。

課税の対象の4要件

消費税は、次の4要件を満たす取引が課税の対象となります。

法人が行う取引はすべて「② 事業者が事業として行うものであること」の要件を満たしているものとされます。

しかし、個人事業者については、事業者としての側面と消費者としての側面の両方があるため、個人事業者が行う取引については「② 事業者が事業として行うものであること」の要件を満たす場合と満たさない場合とがあります。

「事業として」の意義

国税庁の質疑応答事例『消費税における「事業」の定義』において、以下のような回答がされています。

【照会要旨】

消費税法上における「事業」の定義は何でしょうか。

所得税の通達では「事業」と「業務」を区分して考えていますが、消費税においては区分する必要はないのでしょうか。【回答要旨】

消費税においては、事業者が「事業」として行う財貨・サービスの提供を課税対象としていますが、この場合の「事業」とは、「同種の行為を反復、継続かつ独立して遂行すること」をいいます。これは、消費税が消費者に負担を求める税であることにかんがみ、個人が消費者として行う行為を課税対象から除外するためのものです。

なお、所得税法における「事業」と「業務」の区分は、所得金額の計算上、その者が支出する費用等について必要経費として収入金額から控除できる範囲を考える場合の基準として用いられているものであり、この区分けを消費税の世界にもちこむ必然性、必要性は特にありません。

消費税法にいう「事業」は、所得税法にいう「事業」よりも広い概念です。

ここで回答されているように、個人事業者の場合は、同種の行為を反復、継続かつ独立して遂行していることが「② 事業者が事業として行うものであること」の要件を満たすかどうかの判断のポイントとなります。

例えば、普段は会社勤めをしているサラリーマンが、太陽光発電により全量売電を行っている場合は「事業として」に該当します。

この点については、詳しくは次の記事をご覧ください。

なお、消費税法の「事業」は、所得税法の「事業」よりも広い概念なので、所得税法上の事業所得に該当しない収入でも消費税の課税対象となることに注意しましょう。

例えば、不動産賃貸に係る消費税法上の「事業」と所得税法上の「事業」の違いについては、次の記事で詳しく解説しています。

普段の事業とは無関係な事業活動を一時的に行った場合は「事業として」に該当しない

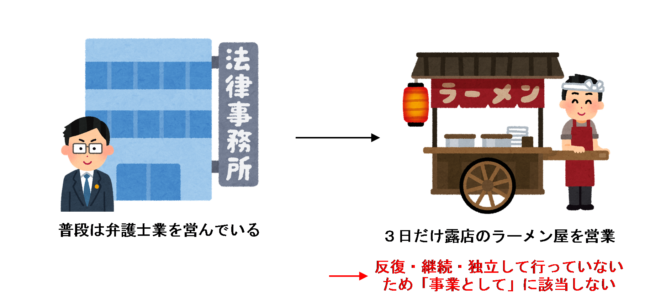

例えば、普段は弁護士業を営んでいる個人事業者がいたとします。

この場合、普段の弁護士業については「同種の行為を反復、継続かつ独立して遂行」しているため、「② 事業者が事業として行うものであること」の要件を満たします。

しかし、この弁護士の先生が「私が作った美味しいラーメンをどうしても世間の人に食べてもらいたい!」と思い立ち、露店でラーメン屋を始めた場合はどうなるでしょうか?

弁護士なので路上での営業許可みたいなのはまあしっかり取ったとして、その後もし露店のラーメン屋を夜は毎日営業するなど、一定の間隔で継続的に営業する場合は「同種の行為を反復、継続かつ独立して遂行」することになるため、「② 事業者が事業として行うものであること」の要件を満たします。

この場合、弁護士業もラーメン屋もいずれも消費税の課税対象となります。

一方、短期間ですぐにやめてしまった場合はどうなるでしょうか?

意気込んでラーメン屋を始めたものの、雨に降られたり、泥酔した酔っ払いに絡まれたり、せっかく作ったのに「クソまずいわこれ」と言われたりして心が折れ、3日だけでやめてしまった場合は「同種の行為を反復、継続かつ独立して遂行」していることにはならないため、「② 事業者が事業として行うものであること」の要件を満たさず、消費税の課税対象外となります。

このように、普段の事業とは無関係な事業活動を一時的に行った場合は「事業として」に該当せず、消費税の課税対象外となります。

このように、普段の事業とは無関係な事業活動を一時的に行った場合は「事業として」に該当せず、消費税の課税対象外となります。

事業の付随行為は一時的なものでも「事業として」に該当する

普段営んでいる事業に関連する行為は、一時的なものであってもその事業の「付随行為」として「② 事業者が事業として行うものであること」の要件を満たすことになります。

例えば、上述の弁護士の先生が1度だけテレビに出演して、世間から注目を集めている事件の裁判に関する解説をしたとします。

この場合、「テレビ出演」という行為自体は1度きりのもので、「同種の行為を反復、継続かつ独立して遂行」していることにはなりません。

しかし、そのテレビ出演で解説した内容は普段営んでいる弁護士業に関連するものなので、そのテレビ出演も弁護士業の「付随行為」として「② 事業者が事業として行うものであること」の要件を満たすこととされます。

「付随行為」の具体例としては、消費税法基本通達5-1-7に以下のようなものが挙げられています。

(付随行為)

5-1-7 令第2条第3項《付随行為》に規定する「その性質上事業に付随して対価を得て行われる資産の譲渡及び貸付け並びに役務の提供」には、例えば、事業活動の一環として、又はこれに関連して行われる次に掲げるようなものが該当することに留意する。(1) 職業運動家、作家、映画・演劇等の出演者等で事業者に該当するものが対価を得て行う他の事業者の広告宣伝のための役務の提供

(2) 職業運動家、作家等で事業者に該当するものが対価を得て行う催物への参加又はラジオ放送若しくはテレビ放送等に係る出演その他これらに類するもののための役務の提供

(3) 事業の用に供している建物、機械等の売却

(4) 利子を対価とする事業資金の預入れ

(5) 事業の遂行のための取引先又は使用人に対する利子を対価とする金銭等の貸付け

(6) 新聞販売店における折込広告

(7) 浴場業、飲食業等における広告の掲示

個人事業者が預貯金や貸付金に係る利息を受け取った場合の経理処理については、詳しくは次の記事で解説しています。

なお、上記の他にも、コンクールに応募して賞金を得た場合も消費税の課税対象となります。この点について詳しくは、次の記事で解説しています。

生活用資産の譲渡は「事業として」に該当しない

上述の「付随行為」の中に「(3) 事業の用に供している建物、機械等の売却」とありますが、以下のようなものは「生活用資産」に該当するため、売却したとしても「② 事業者が事業として行うものであること」の要件は満たしません。

生活の用に供している資産

個人事業者の自宅のテレビや冷蔵庫など日常生活のために使っている資産や、盆栽や楽器、釣り具など趣味のためのものなど、仕事とは全く無関係な資産を売却した場合は「事業として」に該当しません。

売却時点で事業の用に供していない遊休資産

遊休資産とは、事業の用に供するために取得したものの、何らかの理由によって使用や稼働を休止させている資産をいいます。

遊休資産は、事業の用に供していない資産であるため、その売却は「事業として」に該当しません。

ただし、売却時点において事業の用に供していないことが必要で、売却する前までは事業の用に供していたものの、売却することが決まった後で稼働停止させ遊休資産にした場合は「事業として」に該当し、消費税の課税対象となることに注意しましょう。

(参考:国税不服審判所平成23年3月8日裁決)

廃止した事業・休止中の事業に係る資産

複数の事業を営んでいた個人事業者が、今はもう廃止してやっていない事業の用に供していた資産や、休止中の事業の用に供していた資産を売却した場合は「事業として」に該当しません。

上述の弁護士の先生が露店のラーメン屋を廃止した後に、屋台の設備を売却した場合は「事業として」に該当せず、消費税の課税対象外となります。

個人事業者が行う有価証券の譲渡

個人事業者による有価証券の売買は、一般的に、仕事の片手間で行う「趣味」か、もしくは事業活動ではなく、あくまでも財務活動でしかないものとされ、事業に関連して行うものとは言えず、また、反復・継続的に行うものではないため、「事業として」に該当せず、消費税の課税対象外となります。

個人事業者が行うゴルフ会員権の譲渡

個人事業者がゴルフ会員権を譲渡した場合は、趣味のために所有している資産を譲渡したものとして「事業として」に該当せず、消費税の課税対象外となります。

取引先の接待でゴルフを行うこともあるかもしれませんが、それでもゴルフ会員権は事業のためではなく趣味のために所有するものとされ、事業の付随行為には該当しません。

資産を譲渡した場合の「事業として」の判定は「何を譲渡したか」による

個人事業者が資産を譲渡した場合は、「何を譲渡したのか」という点のみに着目して「② 事業者が事業として行うものであること」の要件を満たすかどうか判定します。

この点については、詳しくは 次の記事で解説しています。

家事共用資産がある場合

事業のためでなくだけでなくプライベートでも使用する自動車など、個人事業者が事業と家事の用途に共通して消費し、または使用する資産を「家事共用資産」といいます。

家事共用資産がある場合の消費税の取り扱いについては詳しくは次の記事をご覧ください。

まとめ

個人事業者の行う取引がどのような場合に「事業として」に該当するのかは、同種の行為を反復、継続かつ独立して遂行しているかが何のポイントとなります。

ただし、テレビ出演や事業用資産の譲渡など、事業の「付随行為」に該当する場合は「事業として」に該当することとなります。

生活用資産の譲渡は「事業として」に該当しませんが、有価証券やゴルフ会員権などの一見事業と関連しそうに思えるものも生活用資産に含まれることに注意しましょう。

-端っこカット小-1.jpg)

はじっこカット小-1.jpg)

-はじっこカット小-1.jpg)

はじっこカット小.jpg)

-端っこカット小.jpg)

はじっこカット.jpg)

-はじっこカット小.jpg)