調整対象固定資産や高額特定資産を取得した場合は、一定期間簡易課税制度選択届出書を提出することが制限されます。

これは、いわゆる自動販売機スキームを利用してアパートやマンションなどの取得費用の還付逃れを防止するための制度です。

しかし、場合によっては、調整対象固定資産や高額特定資産を取得した後であっても簡易課税制度を適用して納付税額を計算することもできます。

今回は、調整対象固定資産や高額特定資産を取得した後であっても簡易課税を適用できるケースとはどんな場合なのかについて解説したいと思います。

調整対象固定資産・高額特定資産とは

調整対象固定資産とは、棚卸資産以外の固定資産等のうち、課税仕入れ等に係る税抜支払対価の額が一の取引単位につき100万円以上のものをいいます。

高額特定資産とは、棚卸資産も含む資産に係る課税仕入れ等に係る税抜支払対価の額が一の取引単位につき1,000万円以上のものをいいます。

調整対象固定資産と高額特定資産についてさらに詳しく知りたい方は、次の記事をご覧ください。

調整対象固定資産を取得した場合の簡易課税制度選択届出書の提出制限

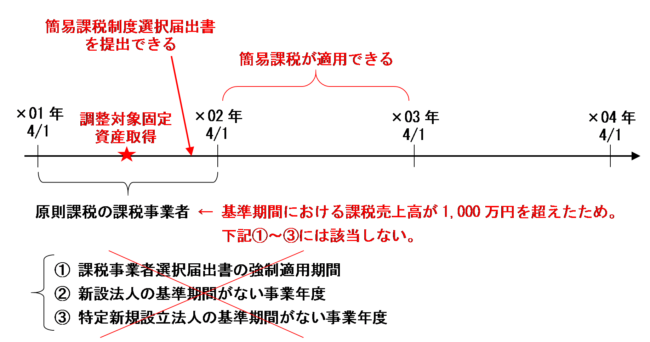

課税事業者が、以下の原則課税の課税期間中に調整対象固定資産を取得した場合は、3年間納税義務は免除されません。

また、その仕入れ等を行った日の属する課税期間の初日以後3年を経過する日の属する課税期間の初日の前日までの期間は「簡易課税制度選択届出書」を提出することはできません。(消費税法第9条第7項、第12条の2第2項、第12条の3第3項)

例えば、3月末決算法人が、上記①~③に該当する×01年度中に調整対象固定資産を取得した場合は、×01年4月1日~×03年3月31日までの2年間は簡易課税制度選択届出書を提出することはできません。

調整対象固定資産を取得した場合でも簡易課税の適用を受けられるケース

「調整対象固定資産を取得してしまったら、しばらくは簡易課税の適用を受けられないのかな」と思う方もいるかもしれませんが、そんなことはありません。

上記の規定はあくまでも簡易課税制度選択届出書の提出を制限するだけのものであり、原則課税であることを強制するものではないため、場合によっては調整対象固定資産を取得した後でも簡易課税の適用を受けることはできます。

以下、調整対象固定資産を取得した後でも簡易課税の適用を受けられるケースをご紹介します。

免税事業者が調整対象固定資産を取得した場合

免税事業者が調整対象固定資産を取得した場合は、簡易課税制度選択届出書の適用制限は受けません。

したがって、取得した課税期間の末日までに簡易課税制度選択届出書を提出すれば、翌課税期間は簡易課税が適用できます。

簡易課税の課税期間中に調整対象固定資産を取得した場合

簡易課税の課税期間中に調整対象固定資産を取得した場合は、簡易課税制度選択届出書の適用制限を受けることはなく、調整対象固定資産を取得したことにより簡易課税制度の効力が取り消されるわけでもありません。。

したがって、調整対象固定資産を取得した課税期間以後も、引き続き簡易課税制度を適用することができます。

①~③に該当しない原則課税の課税期間中に調整対象固定資産を取得した場合

簡易課税制度選択届出書の提出制限を受けるのは、上記①~③に該当する原則課税の課税期間中に課税事業者が調整対象固定資産を取得した場合のみです。

たまたま基準期間における課税売上高が1,000万円を超えたこと等の理由により原則課税の課税事業者となった課税期間(①~③に該当しない)中に調整対象固定資産を取得した場合は、簡易課税制度選択届出書の適用制限は受けません。

この場合、取得した課税期間の末日までに 簡易課税制度選択届出書を提出すれば、翌課税期間は簡易課税が適用できます。

調整対象固定資産を取得した課税期間から簡易課税を適用しようとする場合

原則課税の課税事業者が上記①~③に該当する期間中に調整対象固定資産を取得する場合であっても、その取得した課税期間から簡易課税を適用しようとする場合は簡易課税制度選択届出書の提出制限は受けません。

設立されたばかりの法人の場合など、事業開始した日の属する課税期間についてはその課税期間中に課税制度選択届出書を提出すれば、その課税期間から簡易課税の適用を受けることができます。

高額特定資産を取得した場合の簡易課税制度選択届出書の提出制限

課税事業者が、原則課税の課税期間中に高額特定資産を取得した場合は、3年間は納税義務は免除されません。

また、その仕入れ等を行った日の属する課税期間の初日以後3年を経過する日の属する課税期間の初日の前日までの期間は「簡易課税制度選択届出書」を提出することはできません。(消費税法第9条第7項、第12条の2第2項、第12条の3第3項)

調整対象固定資産の簡易課税の適用制限は、上記①~③の原則課税の課税事業者となる場合に限られていましたが、高額特定資産については単に原則課税の課税期間中に取得した場合でも制限を受けるため、より厳しい規定となっています。

高額特定資産を取得した場合でも簡易課税の適用を受けられるケース

調整対象固定資産を所得した場合と同様、高額特定資産を取得した場合の規定はあくまでも簡易課税制度選択届出書の提出を制限するだけのものであり、原則課税であることを強制するものではないため、場合によっては高額特定資産を取得した後でも簡易課税の適用を受けることはできます。

以下、高額特定資産を取得した後でも簡易課税の適用を受けられるケースをご紹介します。

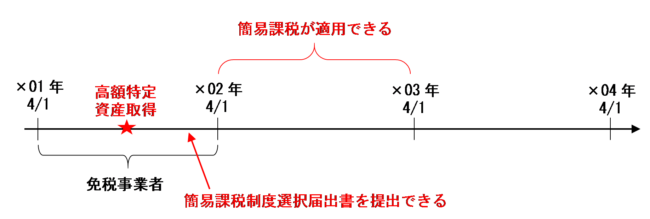

免税事業者が高額特定資産を取得した場合

免税事業者が高額特定資産を取得した場合は、簡易課税制度選択届出書の適用制限は受けません。

したがって、取得した課税期間の末日までに簡易課税制度選択届出書を提出すれば、翌課税期間は簡易課税が適用できます。

簡易課税の課税期間中に高額特定資産を取得した場合

簡易課税の課税期間中に高額特定資産を取得した場合は、簡易課税制度選択届出書の適用制限を受けることはなく、高額特定資産を取得したことにより簡易課税制度の効力が取り消されるわけでもありません。。

したがって、高額特定資産を取得した課税期間以後も、引き続き簡易課税制度を適用することができます。

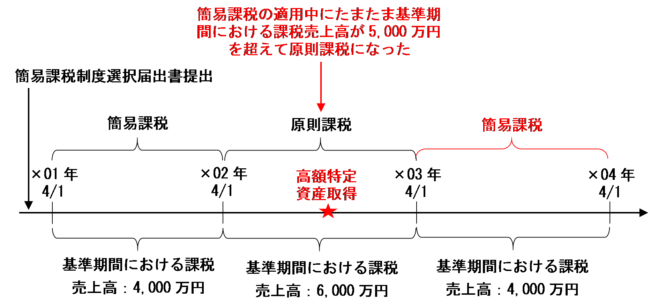

簡易課税の適用中に基準期間における課税売上高が5,000万円を超えた課税期間中に高額特定資産を取得した場合

原則課税の課税期間中に高額特定資産を取得した場合は、その後 一定期間、簡易課税制度選択届出書の提出制限は受けますが、元々提出していた簡易課税制度選択届出書の効力を取り消すものではありません。

したがって、過去に簡易課税制度選択届出書を提出していた場合に、たまたま基準期間における課税売上高が5,000万円を超えたことにより簡易課税ではなく原則課税を採用していた課税期間中に高額特定資産を取得した場合は、その翌課税期間以後についても、基準期間における課税売上高が5,000万円以下となる課税期間については引き続き簡易課税を適用することができます。

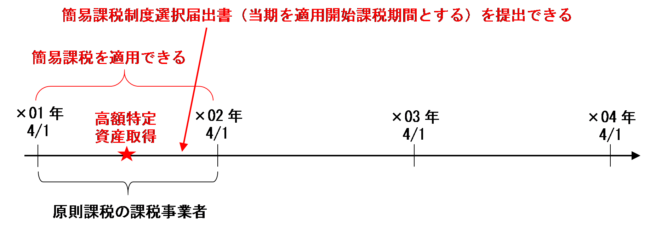

高額特定資産を取得した課税期間から簡易課税を適用しようとする場合

原則課税の課税事業者が原則課税の課税期間中に高額特定資産を取得する場合であっても、その取得した課税期間から簡易課税を適用しようとする場合は簡易課税制度選択届出書の提出制限は受けません。

設立されたばかりの法人の場合など、事業開始した日の属する課税期間についてはその課税期間中に課税制度選択届出書を提出すれば、その課税期間から簡易課税の適用を受けることができます。

その他の簡易課税制度の適用制限の解除に関する特例

上記以外にも、以下の場合に該当するときは、調整対象固定資産や高額特定資産を取得した後でも、簡易課税制度選択届出書の提出制限の規定は適用されません。

(※)新型コロナ税特法には、簡易課税制度の適用制限に関する規定はありませんが、新型コロナウイルスの影響を受けた事業者は消費税法第37条の2《災害等があつた場合の中小事業者の仕入れに係る消費税額の控除の特例の届出に関する特例》の適用を受けることができます。

まとめ

調整対象固定資産や高額特定資産を取得した場合の規定はあくまでも 簡易課税制度選択届出書提出を制限するだけのもであり原則課税が強制されるわけではありません。

以下のような場合には調整対象固定資産や高額特定資産を取得した場合であっても、簡易課税制度を適用することができます。

上記以外にも、中小事業者の税額計算の特例、消費税法第37条の2、特定非常災害に係る消費税の届出等に関する特例の適用がる場合は、調整対象固定資産や高額特定資産を取得した場合であっても、簡易課税制度を適用することができます。

-端っこカット小-1.jpg)

はじっこカット小-1.jpg)

-はじっこカット小-1.jpg)

はじっこカット小.jpg)

-端っこカット小.jpg)

はじっこカット.jpg)

-はじっこカット小.jpg)