自動販売機は、置くスペースさえあれば気軽に設置でき、あまり労力をかけなくても安定的に収入が入ってくるため、副収入を得るために自動販売機を設置している方も多いかと思います。

自動販売機を設置し運用を続けていくうえで、様々な費用や収入が発生しますが、これらの会計処理や消費税の取扱いは少し複雑です。

今回は、自動販売機の設置・運用に関連する消費税の取扱いと会計処理について解説したいと思います。

自動販売機の運用形態

自動販売機の運用形態には、以下の2種類があります。

・・・設置スペースを提供するだけで、自販機の設置・商品の補充・ゴミ回収等はすべて業者に任せる運用形態(利益率は低いが管理が楽)

・・・自販機をリース又は購入して自分で設置し、商品の仕入れや補充、ゴミ回収等を自分ですべて行う運用形態(利益率は高いが管理が大変)

今回の記事では、最も一般的に普及している『① フルオペレーション』の運用形態による場合の消費税の取扱いと会計処理について解説します。

『② セミオペレーション』による場合の消費税の取扱いについては、詳しくは次の記事で解説しています。

フルオペレーションで自動販売機を設置した場合のお金の流れ

フルオペレーションで自動販売機を運用する場合、まず飲料メーカーと自動販売機の設置契約を結びます。

敷地に自動販売機を設置する際、飲料メーカーから「協賛金」が支払われます。(「基本設置料」や「設置手数料」など別の名目で支払われることもあります。)

設置が完了したら、あとはお客さんに買ってもらうのを待つだけです。

購入された飲料の代金は飲料メーカーが回収し、販売数量に応じて販売手数料が支払われます。

飲料や釣り銭の補充、ごみの回収、機械の保守点検などは飲料メーカーがやってくれますが、自動販売機を稼働させるための電気代は設置者が負担します。

また、故障などのトラブルが生じた際には、飲料メーカーに報告する義務があります。

自動販売機を設置した場合のお金の流れをイラストにしてまとめると、次のようになります。

協賛金(基本設置料、設置手数料)は支払いを受けた時に10%課税売上げとして計上

敷地に自動販売機を設置する際に飲料メーカーから受け取る「協賛金」(または「基本設置料」「設置手数料」など)については、一般的には、自動販売機の設置場所の提供料や電気代、故障時の連絡のサービスに対する対価と解されるため、消費税の課税対象となります。

また、「協賛金」(または「基本設置料」、「設置手数料」など)は、契約期間にわたる数年間分の金額を設置した際に一度に受け取ることがあります。

この場合、全額を受け取った時の課税売上げとしてもいいのでしょうか?

この点について、消費税法基本通達9-1-20において、次のような記載があります。

(賃貸借契約に基づく使用料等を対価とする資産の譲渡等の時期)

9-1-20 資産の賃貸借契約に基づいて支払を受ける使用料等の額(前受けに係る額を除く。)を対価とする資産の譲渡等の時期は、当該契約又は慣習によりその支払を受けるべき日とする。

したがって、契約において数年間分の「協賛金」(または「基本設置料」、「設置手数料」など)を、自動販売機を設置した時に一度に支払うことと定められている場合は、その支払いを受けた日に全額を課税売上げとして計上します。

なお、「協賛金」(または「基本設置料」「設置手数料」など)は、飲料の販売対価ではなく、設置場所の提供料や電気代、故障時の連絡のサービスに対する対価であるため、軽減税率8%ではなく標準税率10%の課税売上げを計上します。

協賛金の支払いを受けた場合は、支払を受けた日に全額を課税売上げとして計上します。

勘定科目は「受取手数料」または「雑収入」などの勘定科目で処理します。

簡易課税制度を採用している場合は、サービス業として第五種事業の課税売上げとして取り扱います。

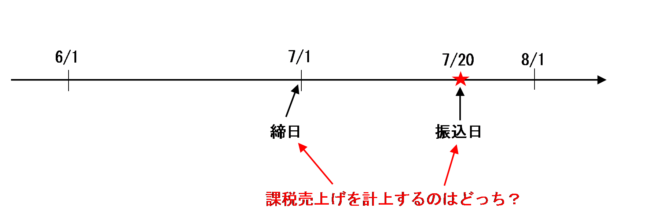

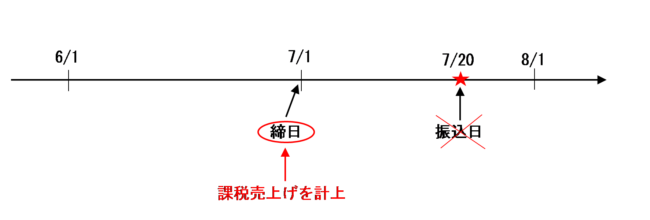

販売手数料は締日に10%課税売上げとして計上

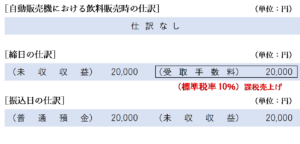

自動販売機の飲料が買われたとしても、その時点では仕訳は何も計上しません。

後日、飲料メーカーから、飲料の販売数量に応じて販売手数料が支払われることになりますが、販売手数料は「締日」に計上するのか「振込日」に計上すればいいのか、どちらでしょうか?

例えば、末日締めの翌月20日払いという場合は、「締日」である各月の末日に課税売上げを計上すればいいのか、「振込日」である翌月20日に課税売上げを計上すればいいのか、どちらでしょうか?

実は、消費税法の条文や通達などに、自動販売機の販売手数料の資産の譲渡等の時期について規定しているものは存在しないのです。

そのような場合どうすればいいのか、消費税法基本通達9-6-2において次のような記載があります。

(資産の譲渡等の時期の別段の定め)

9-6-2 資産の譲渡等の時期について、所得税又は法人税の課税所得金額の計算における総収入金額又は益金の額に算入すべき時期に関し、別に定めがある場合には、それによることができるものとする。

所得税法・法人税法においては、収入すべき金額・益金算入額は、その年又は事業年度において収入すべきことが確定し、相手方にその支払を請求し得ることとなった金額、すなわち、収入すべき権利の確定した金額であると解するのが相当であると考えられます。

電気代の負担やトラブル対応等の人的役務の提供は契約期間内において継続して行われるものであること、販売手数料は自動販売機における日々の売上げではなく、1か月間の総売上げを基礎に算定されること、販売手数料の支払条件は毎月末日締切り翌月20日振込みとなっていることからすると、販売手数料の収入すべき権利及びその金額は、締切日である毎月末日に確定するものと認めるのが相当であると考えられます。

(この考え方は平成20年7月4日の国税不服審判所の裁決で示された判断です。)

したがって、販売手数料は締日に課税売上げを計上します。

なお、販売手数料は、設置者が飲料を販売した対価ではなく、電気代の負担やトラブル対応等の人的役務の提供に係る対価なので、軽減税率8%は適用されず、標準税率10%の課税売上げを計上します。

自動販売機において飲料が購入された時点では、当社においては何も仕訳は行いません。

締日において販売手数料の金額を「受取手数料」または「雑収入」などの勘定科目で見越計上し、課税売上げとして処理します。

振込日には、締日に計上した経過勘定を取り崩す処理を行います。

簡易課税制度を採用している場合は、サービス業として第五種事業の課税売上げとして取り扱います。

中途解約した場合に支払う違約金は課税対象外

自動販売機の設置契約を中途解約した場合には、違約金を支払わなければならないことがあります。

この場合の違約金の支払いは、逸失利益(もし中途解約しなければ飲料メーカーが得られたであろう利益)を補填するために支払われるものであるため、資産の譲渡等の対価には該当せず、消費税の課税対象外(不課税取引)となります。

違約金を支払った場合は「雑損失」などの費用の勘定科目で処理します。

消費税の区分は対象外(不課税)となります。

(参考)協賛金や販売手数料は土地の貸付けの対価として非課税となるか?

『自動販売機の設置に係る協賛金(または基本設置料、設置手数料)や販売手数料は、設置場所の提供料と捉えることもできるため、土地の貸付けに係る対価として非課税売上げになるのではないか』という見解もあります。

しかしながら、この点については、平成20年7月4日の国税不服審判所の裁決で、次のように述べられています。

(前略)・・・本件役務提供等は単に本件自販機の設置場所の提供だけではなく、さらに、電気代の負担及び人的役務の提供が一体となったものであるから、販売手数料を土地の貸付けの対価とみることはできない・・・(後略)

このように、電気代の負担やトラブル対応等の人的役務も一体となった販売手数料等は土地の貸付けの対価とはいえず、非課税取引とはならないとの判断が示されています。

また、審判所の裁決では触れられていない僕個人の見解になりますが、自動販売機の設置料を土地の貸付けの対価と捉えたとしても「施設の利用に伴って土地が使用される場合」に該当するため、非課税取引にはならないと考えることもできます。

というのも、自動販売機を稼働させるためには絶対に電源が必要であり、近くの建物などから電気を供給しなければならないため、土地だけを貸し付けているのではなく、電源を供給する施設の利用に伴って設置場所の土地を貸し付けていることになるため、非課税取引とされる土地の貸付けの範囲から除かれることになります。

いずれにせよ、自動販売機の設置に係る協賛金や販売手数料の受け取りは、いずれも非課税取引にはならないと結論付けて差し支えないもの考えられます。

まとめ

自動販売機の設置・運用する場合、飲料メーカーから協賛金(基本設置料や設置手数料という名目の場合もあり)や販売手数料を受け取りますが、これらはいずれも標準税率10%が適用される課税売上げとなります。

協賛金(基本設置料、設置手数料)については支払いを受けた日、販売手数料については締日に課税売上げを計上します。

簡易課税制度を採用している場合は、いずれも第五種事業に該当します。

なお、中途解約に伴い違約金を支払った場合は、消費税の課税対象外(不課税取引)となります。

関連するアプリの問題

消費税法 無敵の一問一答

| 問題番号 | タイトル |

| 294 | 自動販売機の販売手数料 |

-端っこカット小-1.jpg)

はじっこカット小-1.jpg)

-はじっこカット小-1.jpg)

はじっこカット小.jpg)

-端っこカット小.jpg)

はじっこカット.jpg)

-はじっこカット小.jpg)