毎年お正月明けの東京中央卸売市場(豊洲市場)で開催される「マグロの初競り」は、年始の風物詩としてすっかり定着しました。

初競りでは、テレビや新聞などの注目が多く集まっているため、宣伝効果を狙ってものすごい高値が付けられることが多いです。

(2021年の初競りではコロナ禍で外食の自粛ムードのため、派手にやるのはいかがなものかとのことで、例年と比べると低い金額となったそうですが、それでも2,084万円で落札されました。ただ、一昨年(2019年)の最高値3億3,360万円と比べると控えめな金額といえます。)

初競りといえばマグロが特に有名ですが、マグロ以外でもメロンやみかん、葡萄などの果物が宣伝効果を狙って高値で競り落とされることがあります。

ただし、マグロなどの飲食料品を初競りで1,000万円以上の値段で競り落とした場合は、消費税の納税義務や簡易課税の提出制限を受けることがあります。

今回は、初競りでマグロなどの飲食料品を1,000万円以上で競り落とした場合の注意点について解説したいと思います。

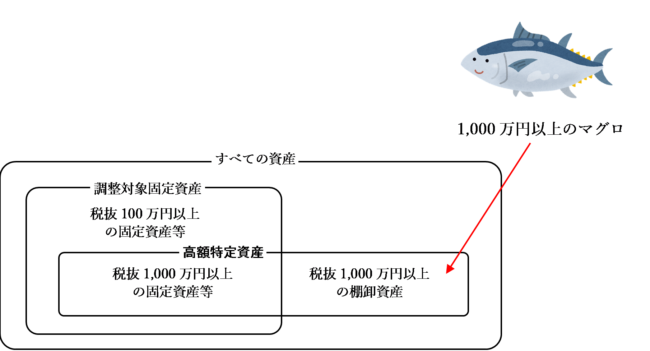

1,000万円以上で競り落としたマグロ等は「高額特定資産」に該当する

消費税法上、一定の高額な資産を取得した場合は、消費税の不当な還付逃れを防止するために、納税義務の免除の特例や簡易課税制度の適用を制限する規定が設けられています。

取得した場合に納税義務の免除の特例や簡易課税制度の適用制限を受ける資産には「調整対象固定資産」ち「高額特定資産」があります。

ざっくり言うと、調整対象固定資産とは「購入価額が100万円以上の資産で棚卸資産以外のもの」、高額特定資産とは「購入価額が1,000万円以上の資産で、棚卸資産も含む」というイメージを持っておけば大体間違いありません。

イメージをイラストで示すと以下のようになります。

マグロは、通常寿司などの飲食料品として提供されるため、棚卸資産に該当します。

棚卸資産は調整対象固定資産には該当しないため、マグロの競り落とし価格が税抜100万円以上1,000万円未満の場合は納税義務の免除の特例や簡易課税制度の適用制限は受けません。

しかし、高額特定資産については棚卸資産も含まれるため、税抜1,000万円以上の価格でマグロなどの飲食料品を競り落とした場合は高額特定資産に該当することになります。

高額特定資産に棚卸資産が含まれる理由は、民間資金を活用して公共施設等の整備を行うPFI事業(Private Finance Initiative)を行うために設立された特定目的会社(SPC:Special Purpose Company)が、国に譲渡する棚卸資産の課税仕入れ等について簡易課税制度を利用して二重控除を行うケースが散見されており、会計検査院からの指摘を受けたことが挙げられます。

マグロの初競りは上記のようなスキームとまったく関係ありませんが、条文上棚卸資産も高額特定資産に含まれることとされてしまっているため、マグロも高額特定資産に該当してしまうのです。

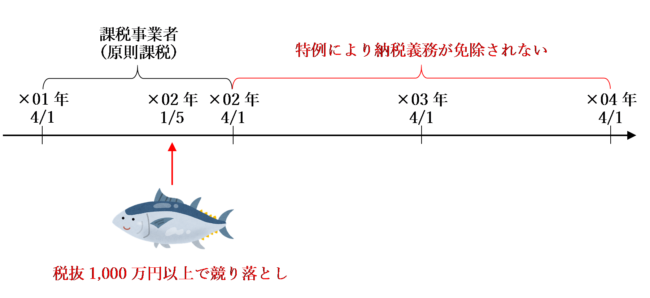

課税事業者が税抜1,000万円以上でマグロ等を競り落とした場合、3年間課税事業者となる

消費税法第12条の4第1項の規定により、事業者が、原則課税と課税期間中に高額特定資産の仕入れ等を行った場合には、その高額特定資産の仕入れ等の日の属する課税期間の翌課税期間からその高額特定資産の仕入れ等の日の属する課税期間の初日以後3年を経過する日の属する課税期間までの各課税期間の納税義務は免除されないこととされています。

例えば、3月決算法人が原則課税の課税事業者である課税期間中の×02年1月5日に初競りでマグロを税抜1,000万円以上で競り落とした場合は、その翌々課税期間まで納税義務は免除されません。

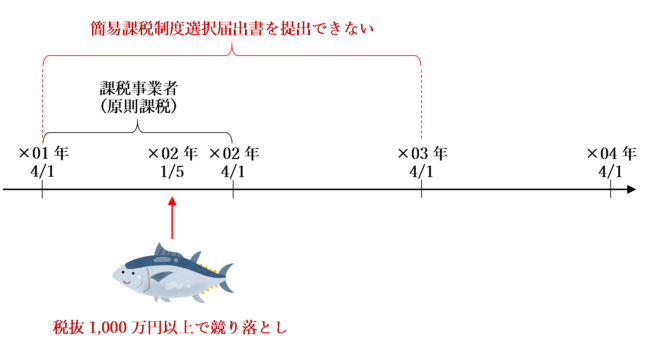

課税事業者が税抜1,000万円以上でマグロ等を競り落とした場合、3年間簡易課税の適用制限を受ける

簡易課税制度の適用を受けようとする事業者が、高額特定資産の仕入れ等を行った場合には、その仕入れ等を行った日の属する課税期間の初日後3年を経過する日の属する課税期間の初日の前日までの期間は簡易課税制度選択届出書を提出することができません。

例えば、3月決算法人が原則課税の課税事業者である課税期間中の×02年1月5日に初競りでマグロを税抜1,000万円以上で競り落とした場合は、翌々課税期間まで簡易課税制度選択届出書を提出することができなくなります。

つまり、もともと簡易課税を選択していた場合等を除いて、3年間原則課税の課税事業者となることになります。

初競りのマグロは超レアな軽減税率8%が適用される高額特定資産

令和元年10月1日から日本で初めて消費税の軽減税率制度が導入されることとなり、消費税は8%と10%とが混在することとなりました。

軽減税率8%が適用される取引は、以下の2つです。

・定期購読契約に基づき配送される新聞(週2回以上発行されるもの)の譲渡

上記の要件を満たす高額特定資産(税抜1,000万円以上)は、おそらく初競りのマグロくらいしかないと思います。

したがって、初競りで競り落とされたマグロは軽減税率8%の高額特定資産という非常なレアなパターンとして申告することになります。

まとめ

いかがでしたでしょうか?

初競りでマグロなどの飲食料品が税抜1,000万円以上で競り落とされた場合は、高額特定資産に該当するため、納税義務の免除の特例や簡易課税制度の適用制限を受けることになります。

また、軽減税率8%が適用される高額特定資産という非常にレアなパターンとして申告することになります。

この記事の内容が直接役に立つのはマグロを競り落とした業者限定(2021年でいえば「すしざんまい」の運営会社「喜代村」の経理担当の人のみ)かもしれませんが、「棚卸資産も高額特定資産の範囲に含まれる」ということがこの記事を通じて理解していただけたら幸いです。

-端っこカット小-1.jpg)

はじっこカット小-1.jpg)

-はじっこカット小-1.jpg)

はじっこカット小.jpg)

-端っこカット小.jpg)

はじっこカット.jpg)

-はじっこカット小.jpg)