みなさんはウーバーイーツ(Uber Eats)を利用したことはありますか?

会社が従業員のためにウーバーイーツを利用するケースも少なくないと思います。

今回は、ウーバーイーツを利用した場合の購入者側と飲食店側の経理処理・仕訳例と消費税の取扱いについて解説したいと思います。

ウーバーイーツ(Uber Eats)とは

ウーバーイーツ(Uber Eats)とは、スマホアプリで注文した食事や商品を、すぐにデリバリーしてくれるサービスのことをいいます。

ピザ屋やそば屋のように元々出前販売を行っているお店だけでなく、ウーバーイーツ(Uber Eats)のレストランパートナーとして登録しているお店なら、普段店内飲食しかやっていないレストランや個人経営の飲食店などの料理も注文することができます。

配達先は自宅だけでなく屋外も指定することができるため、職場に届けてもらうこともできます。

新型コロナウイルスの影響で店内飲食はできるだけ避けるように政府からも要請されている状況のため、今後ウーバーイーツのレストランパートナーに加入する飲食店は増加するだろうと思われます。

ウーバーイーツを利用した場合のお金の流れ

ウーバーイーツを利用した場合のお金の流れについて、購入者側と飲食店側のそれぞれの取扱いを見てみましょう。

購入者側

Uber Eatsを利用して料理を注文した購入者は、料理代金の他に、「サービス料」と「配送手数料」を支払います。

サービス料は注文した料理代の10%に相当する金額となります。

配送手数料は距離・配達パートナーの数などによってレストランごとに変動します。

また、注文額が少額である場合は、これらの他に「少額注文における手数料」という手数料が発生します。

消費税の取扱いについては、料理代金については飲食料品の持ち帰り販売に係る対価なので軽減税率8%の適用対象となります。

一方、サービス料、配送手数料、少額注文における手数料については、飲食料品の譲渡対価ではなく、配送や注文管理等のサービスの対価であるため、軽減税率は適用されず、標準税率10%となります。

なお、購入者は、料理を届けてくれた配達員に対して任意でチップを支払うことができます。この場合、チップの支払いは消費税の課税対象外(不課税取引)となります。

(チップの消費税の課税関係の考え方については、詳しくは次の記事で解説しています。)

Uber Eatsを利用して料理を注文した購入者側の消費税の取扱いをまとめると、以下のようになります。

飲食店側

Uber Eatsを通じて料理の注文を受けた飲食店は、料理を取りに来た配達員に料理を引渡し、後日Uber Eatsから、料理代からUber手数料(料理代の35%相当額+消費税)が差し引かれた金額の支払いを受けます。

消費税の取扱いは、料理代は飲食料品の持ち帰り販売に係る対価であるため軽減税率8%が適用されますが、Uber手数料の支払いについては配送や注文管理等のサービスの対価であるため軽減税率は適用されず、標準税率10%となります。

飲食店側の消費税の取扱いをまとめると以下のようになります。

まとめ

Uber Eatsを利用した場合のお金の流れと消費税の適用税率をイラストにしてまとめると、次のようになります。

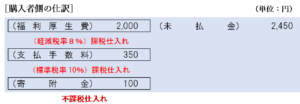

購入者側の仕訳例

Uber Eatsを利用して料理を注文した購入者側の具体的な仕訳例について考えてみましょう。

料理代については「福利厚生費」として計上し、軽減税率8%課税仕入れとして処理します。

サービス料及び配送手数料については「支払手数料」として計上し、標準税率10%課税仕入れとして計上します。(「福利厚生費」勘定に含めて処理してもかまいません。)

少額注文における手数料がある場合もサービス料や配送手数料と同様に取扱います。

配達員に対するチップは「寄附金」として計上し、消費税は不課税となります。なお、法人税法上、寄附金の損金算入限度額の調整を受けることに注意しましょう。

プロモーションコードを適用した場合

Uber Eatsではプロモーションコードを利用して料理代の値引きをうけたり、サービス料や配送手数料を無料にしてもらうことができます。

料理代の値引を受けた場合はその分だけ「福利厚生費」(軽減税率8%課税仕入れ)をマイナスします。

プロモーションコードの利用により値引きされた1,000円は軽減税率8%が適用される料理代(福利厚生費)からマイナスします。

-1-300x104.png)

飲食店側の仕訳例

次は、Uber Eatsで注文を受けて料理を販売した飲食店側の具体的な仕訳例について考えてみましょう。

Uber Eatsの売上げは1週間ごとにお店の口座へ振り込まれ、ウェブ上で明細を確認することができます。

飲食店は、注文を受け料理を引き渡した時点で資産の譲渡等が行われたことになるため、料理の引渡しの度に、料理代を軽減税率8%課税売上げとして計上します。

また、料理の配送等に係る役務の提供を受けるのも注文を受けた日になるため、借方にUber手数料を「支払手数料」勘定で計上し、標準税率10%課税仕入れとして処理します。

借方差額は「売掛金」として計上します。

-300x63.png)

次に、代金を受け取ったときの仕訳について考えます。

Uber Eatsから売上金額の支払いを受けるときは「消費税の調整額」という金額が売上金額と一緒に支払われます。

これが何なのかよくわからないという声が多く聞かれますが、Uber Eatsのサポートに問い合わせてみたところ、飲食店が支払った配送手数料相当額と、配達員に実際に支払われた配送料との差額を調整するために飲食店に手数料の一部を小数点未満の単位で計算してまとめて払い戻しているようです。

この場合、消費税の調整額として受け取った金額は仕入れに係る対価の返還等に該当します。

したがって、仕訳上は、支払いを受けた日に「支払手数料」のマイナスとして貸方に計上し、税区分は標準税率10%の仕入返還等として処理します。

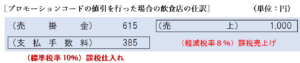

プロモーションコードが適用された場合

プロモーションコードが適用され、料理代の値引を行った場合は、その分だけ「売上」(軽減税率8%課税売上げ)をマイナスします。

プロモーションコードの適用による値引額 1,000円を「売上」勘定(軽減税率8%課税売上げ)からマイナスします。

Uber手数料はプロモーションコードによる値引き後の金額に35%を乗じた金額+消費税となります。

支払いを受けた日の仕訳は、上記と同様に処理します。

まとめ

Uber Eatsを利用した際に発生する各種料金・手数料に係る経理処理における勘定科目と消費税の取扱いを表にしてまとめると、以下のようになります。

| 取引の内容 | 勘定科目 | 消費税の区分 | |

| 購入者側 | 料理代 | 福利厚生費 | 軽減税率8%課税仕入れ |

| サービス料 | 支払手数料 | 標準税率10%課税仕入れ | |

| 配送手数料 | 支払手数料 | 標準税率10%課税仕入れ | |

| 少額注文における手数料 | 支払手数料 | 標準税率10%課税仕入れ | |

| 配達員に対するチップ | 寄附金 | 課税対象外(不課税) | |

| 飲食店側 | 料理代 | 売上 | 軽減税率8%課税売上げ |

| Uber手数料 | 支払手数料 | 標準税率10%課税仕入れ | |

| 消費税の調整額 | 支払手数料のマイナス | 標準税率10%仕入返還等 | |

なお、プロモーションコードが適用された場合の値引額は、その内容に応じて料理代やサービス料、配送料から差し引きます。

-端っこカット小-1.jpg)

はじっこカット小-1.jpg)

-はじっこカット小-1.jpg)

はじっこカット小.jpg)

-端っこカット小.jpg)

はじっこカット.jpg)

-はじっこカット小.jpg)