消費税率が8%から10%に引き上げられてから1年3か月が経過しました。

消費税率が変更された後も、しばらくの間、旧税率8%の経過措置が適用される可能性があるのが不動産等の賃貸借契約です。

今回は、令和元年より前から継続して賃貸借契約を締結している場合に、旧税率8%の経過措置が適用されるのかどうかについて解説したいと思います。

契約締結日が指定日(平成31年3月31日)よりも後の場合は経過措置の適用なし

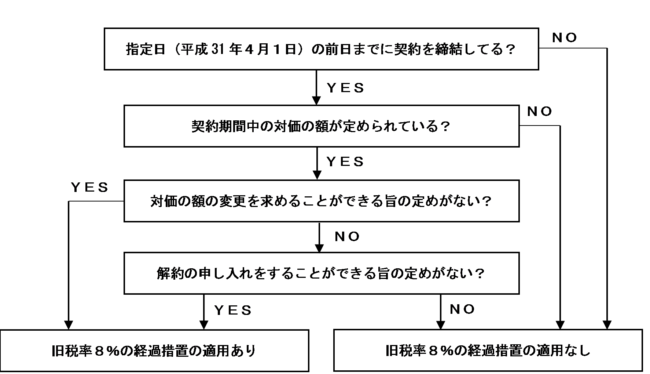

資産の貸付けに係る旧税率8%の経過措置の適用があるのは、指定日(平成31年3月31日)以前に賃貸借契約が締結され、かつ、後述する一定の条件を満たす場合に限ります。

指定日(平成31年3月31日)よりも後に賃貸借契約が締結された場合は、旧税率8%の経過措置の適用はありません。

消費税率が引き上げられた日(=施行日:令和元年10月1日)より前に契約を締結していても、指定日(平成31年3月31日)よりも後の場合は旧税率8%の経過措置の適用はないことに注意しましょう。

経過措置の適用を受けるための要件

平成31年3月31日(指定日の前日)までに締結した資産の貸付けに係る契約に基づき、令和元年10月1日(施行日)前から同日以後引き続き貸付けを行っている場合において、契約の内容が下記「①及び②」又は「①及び③」に該当するときは経過措置の適用があり、令和元年10月1日以後に行う当該資産の貸付けについては、旧税率8%(国税6.3%)を適用します。

【資産の貸付けに係る経過措置の要件】

| ① 当該契約に係る資産の貸付期間及びその期間中の対価の額が定められていること | ② 事業者が事情の変更その他の理由により当該対価の額の変更を求めることができる旨の定めがないこと |

| ③ 契約期間中に当事者の一方又は双方がいつでも解約の申し入れをすることができる旨の定めがないこと並びに当該貸付けに係る資産の取得に要した費用の額及び付随費用の額(利子又は保険料の額を含む。)の合計額のうちに当該契約期間中に支払われる当該資産の貸付けの対価の額の合計額の占める割合が100分の90以上であるように当該契約において定められていること |

建物の賃貸借については借地借家法第32条《借賃増減請求権》の規定により、事情変更があった場合には賃料の増減請求をすることができることとされていますが、建物の賃貸借に係る契約において、賃貸する者がその貸付けに係る対価につき増減することができる旨の定めがないときは、上記②の要件を満たすものとされます。

また、資産の貸付けに係る契約において、資産を借り受けた者が支払うべき消費税相当分について「消費税率の改正があったときは改正後の税率による」と定めている場合であっても、上記②の要件を満たすものとされます。

指定日以後に賃貸人が修繕義務を履行しなかったことを理由に賃貸料を減額した場合など、「正当な理由による対価の増減」があった場合は、上記②の要件を満たすものとされます。なお、物価変動、租税公課等の増減を理由とする対価の額の変更は、正当な理由に基づくものには該当しません。

なお、新型コロナウイルス感染症等の影響を受けているテナント(賃借人)の支援のために、賃料を一定の期間減額することとした場合は「正当な理由に基づくもの」として取り扱って差し支えないこととされているので、引き続き、資産の貸付けに係る消費税率等の経過措置が適用されます。

この点については、国税庁の公表している『国税における新型コロナウイルス感染症拡大防止への対応と申告や納税などの当面の税務上の取扱いに関するFAQ』の「4.新型コロナウイルス感染症に関連する税務上の取扱い関係」の問14で詳しく解説されています。

自動継続条項がある場合

賃貸借契約には、契約期間終了時までにいずれか一方からの解約の申し出がない限り、当初条件で自動的に賃貸借契約が継続される「自動継続条項」が付されているものがあります。

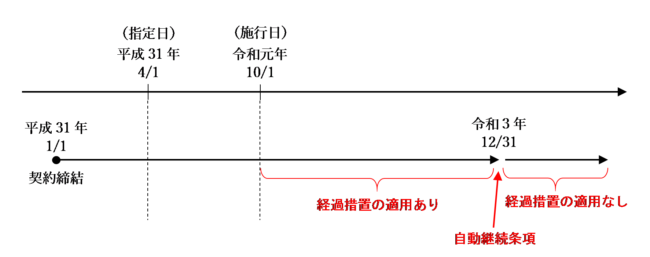

このような自動継続条項があるとしても、旧税率8%の経過措置の適用対象となるのは、当初の貸付期間のうち令和元年施行日以後に行われる貸付けのみです。

例えば、平成31年1月1日から令和3年12月31日までの2年間の契約期間で借り受けた建物の家賃につき旧税率8%の経過措置が適用されるのは、契約における当初の貸付期間のうち令和元年施行日(10月1日)から令和3年12月31日までの期間だけです。その後、自動契約条項により当初条件で自動的に賃貸借契約が継続されたとしても、令和4年1月1日以後は新税率10%が適用されることになります。

まとめ

消費税率が10%に引き上げられる前から継続して資産の貸付けが行われている場合に、旧税率8%の経過措置が適用されるかどうかは、以下のフローチャートで判断します。

なお、自動継続条項が付されている場合は、当初の契約期間が終了した後は旧税率の経過措置は適用されないので注意しましょう。

関連記事

資産の譲渡に係る経過措置については、次の記事で詳しく解説しています。

-端っこカット小-1.jpg)

はじっこカット小-1.jpg)

-はじっこカット小-1.jpg)

はじっこカット小.jpg)

-端っこカット小.jpg)

はじっこカット.jpg)

-はじっこカット小.jpg)