近年、株式会社PUBFUN(旧インプレスR&D)が提供する「パブファンセルフ」(旧ネクストパブリッシング)というサービスを使って、書籍を自費出版する人が増えています。

僕が出版している書籍もこのサービスを利用して出版しており、ありがたいことに「消費税法 無敵の一問一答 課否判定一覧集」は2019年のネクパブPODアワードにおいて審査員特別賞を受賞いたしました。

今回は、パブファンセルフ(旧ネクストパブリッシング)を利用して書籍を自費出版している方向けに、書籍の販売収入や印刷費、販売手数料等に係る経理処理と消費税の取扱いについて解説したいと思います。

ネクストパブリッシング(ネクパブ)とは

パブファンセルフとは、株式会社PUBFUNが提供するPOD書籍及び電子書籍の出版サービスです。

POD書籍とは、プリント・オン・デマンド(Print On Demand)の意味で、通常の出版のように一定部数を印刷・製本しておくのではなく、注文を受けた時点で事前に納入したPDFデータをもとに印刷・製本して出荷するため、余剰在庫を抱えるリスクがゼロで、オリジナルの本を1冊から作ることができます。

紙のPOD書籍の他にも、Amazonで販売されるKindleの電子書籍などの出版代行も行っています。

販売収入や手数料に係る消費税の仕組み

Amazon.comで販売する場合

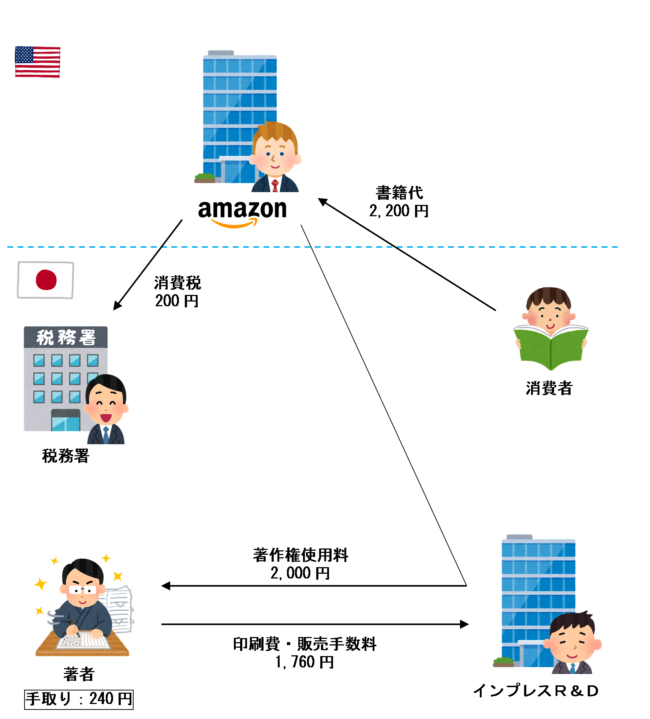

ネクストパブリッシングのPOD書籍は、原則としてAmazon.comで販売されます。

Amazon PODは、Amazon.com Int’l Sales, Inc.(以下、「AIS」)が提供するサービスで、インプレスR&DはAISと契約し、POD出版サービスを行っています。

AISはアメリカの法人のため国外事業者に該当し、また、国税庁の公表している『登録国外事業者名簿』に掲載されていることから、消費税法上「登録国外事業者」に該当します。(登録国外事業者番号:00003)

(「登録国外事業者」として登録すると、日本国内で消費税を納める義務を負うことで、デジタルコンテンツ等を購入してくれた相手方は仕入税額控除ができるようになります。)

そのため、AISは国外事業者であったとしても、課税事業者として、日本国内において行ったPOD書籍や電子書籍の販売等について消費税を納める義務があります。

しかし、POD書籍を出版するために納入したPDFデータの使用料は「非居住者に対する無形固定資産(著作権)の貸付け」の対価に該当するため、消費税法上「輸出免税取引」となり、インプレスR&Dを通じて受け取る著作権使用料は税抜の金額となってしまいます。

例えば、本体価格 2,200円(税抜2,000円)、印刷費・販売手数料 1,760円(税抜1,600円)の場合に、日本国内の消費者がPOD書籍を購入したときは、Amazonには税込本体価格 2,200円が支払われます。

しかし、Amazonにとって著作権使用料は免税仕入れになるため仕入税額控除ができず、POD書籍の税込本体価格 2,200円に含まれる消費税額 200円の全額をそのまま日本国内の税務署に収めることになります。

それに対し、著者はインプレスR&DからPOD書籍の税抜本体価格(=著作権使用料) 2,000円から、印刷費・販売手数料 1,760円を差し引いた240円が振り込まれることとなります。

(上記図の「インプレスR&D」は「PUBFUN」に読み替えてください。)

これでは、印刷費・販売手数料に係る消費税 160円の払い損になってしまいます。

そこで、著者が「課税事業者の選択」をして、自ら消費税を納める義務のある事業者となった場合は、印刷費・販売手数料に係る消費税 160円を取り戻すことができるのです。

消費税は、お客さんなどに商品を販売して「預かった消費税額」から、仕入れ時等に「支払った消費税額」を控除した金額を納付し、マイナスとなる場合は多く払いすぎた消費税額の還付を受けることができます。

上記のケースの場合、Amazonに対する著作権の使用料は免税取引なので、預かった消費税額は0円ですが、書籍を販売するために「支払った消費税額」は160円なので、0円-160円=△160円となることから、多く払いすぎた160円の還付を受けることができます。

-e1612204014423.png)

(上記図の「インプレスR&D」は「PUBFUN」に読み替えてください。)

楽天、Honto.jpでも販売する場合

ネクストパブリッシングのサービスでは、基本サービスはAmazon.comのみの販売となりますが、有料追加オプションで、楽天ブックス、三省堂書店(PayPayモール)、丸善ジュンク堂書店のネットストアでも販売することができるようになります。

この場合は、国内の法人に対する無形固定資産(著作権)に該当するため輸出免税取引とはならず、著作権使用料の支払いは課税取引となります。

例えば、本体価格 2,200円(税抜2,000円)、印刷費・販売手数料 1,760円(税抜1,600円)の場合に、日本国内の消費者がPOD書籍を購入したときは、楽天ブックス、三省堂書店(PayPayモール)、丸善ジュンク堂書店には税込本体価格 2,200円が支払われます。

楽天ブックス、三省堂書店(PayPayモール)、丸善ジュンク堂書店にとって著作権使用料は課税仕入れになるため仕入税額控除ができるため、消費税の納付額はありません。

したがって、インプレスR&Dからは、POD書籍の税込本体価格(=著作権使用料) 2,200円から、印刷費・販売手数料 1,760円を差し引いた440円が振り込まれることとなります。

(上記図の「インプレスR&D」は「PUBFUN」に、「Honto.jp」は「丸善ジュンク堂書店」に読み替えてください。)

一方、消費税の課税事業者である場合は、Amazonの場合と違い著作権使用料は課税売上げとなるため、「預かった消費税額」200円から「支払った消費税額」160円を差し引いた40円を税務署に納付しなければなりません。

-e1612205087331.png)

(上記図の「インプレスR&D」は「PUBFUN」に、「Honto.jp」は「丸善ジュンク堂書店」に読み替えてください。)

課税事業者であれば消費税の還付額・納付額を考慮すると、Amazonで販売しても、楽天・三省堂・Honto.joで販売しても手取額は同じ400円となります。

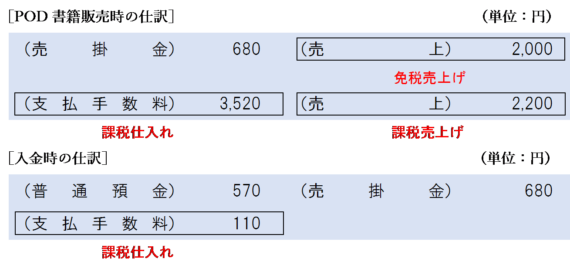

仕訳例

パブファンセルフでPOD書籍を販売した場合の具体的な仕訳例は、以下のようになります。

まとめ

パブファンセルフを利用して、Amazon.comでPOD書籍を販売している場合は、販売手数料と印刷費に係る消費税分だけ払い損になってしまいますが、自ら消費税の課税事業者を選択することによって、税務署から販売手数料と印刷費に係る消費税の還付を受けることができます。

一方、楽天ブックス、三省堂書店(PayPayモール)、丸善ジュンク堂書店でもPOD書籍を販売している場合は、免税事業者だと書籍代に係る消費税額と販売手数料と印刷費に係る消費税額の差額分だけもらい得となりますが、課税事業者を選択した場合は当該差額を税務署に納付しなければなりません。

課税事業者の場合は、結局、Amazon.comで販売しても、楽天ブックス、三省堂書店(PayPayモール)、丸善ジュンク堂書店で販売しても手取り額は同額になります。

課税売上げよりも課税仕入れの方が多くなる場合は課税事業者、課税売上げよりも課税仕入れの方が少なくなる場合は免税事業者の方が有利になります。

なお、課税事業者を選択すると、POD書籍の販売代金以外の他の事業から生じる課税売上げについても消費税を納めなければならなくなるため注意しましょう。

-端っこカット小-1.jpg)

はじっこカット小-1.jpg)

-はじっこカット小-1.jpg)

はじっこカット小.jpg)

-端っこカット小.jpg)

はじっこカット.jpg)

-はじっこカット小.jpg)