令和2年度税制改正により、居住用賃貸建物に係る仕入税額控除の適用が制限されることとなりました。

しかし、仕入税額控除の適用制限を受けた居住用賃貸建物を課税賃貸用に転用した場合や譲渡した場合は、仕入税額の調整を行います。

今回は、居住用賃貸建物を課税賃貸用に転用した場合や譲渡した場合の調整措置について詳しく解説します。

居住用賃貸建物に係る仕入税額控除の適用制限とは

従前は、マンションなどの取得費用については、個別対応方式を採用している場合は非課税売上対応課税仕入れとして仕入税額控除を行うことができましたが、全額控除の場合は仕入税額控除を行うことができたため、これを悪用して様々な租税回避スキームが組まれました。

租税回避行為を防止するために幾度となく税制改正が行われ、令和2年度税制改正により、居住用賃貸建物については、そもそも仕入税額控除自体を認めないこととされました。

10 第一項の規定は、事業者が国内において行う別表第二第十三号に掲げる住宅の貸付けの用に供しないことが明らかな建物(その附属設備を含む。以下この項において同じ。)以外の建物(第十二条の四第一項に規定する高額特定資産又は同条第二項に規定する調整対象自己建設高額資産に該当するものに限る。第三十五条の二において「居住用賃貸建物」という。)に係る課税仕入れ等の税額については、適用しない。

この改正は、令和2年10月1日以後に行う居住用賃貸建物に係る課税仕入れ等に適用されます。

ただし、経過措置として、令和2年3月31日までに締結した契約に基づく居住用賃貸建物に係る課税仕入れ等については適用されません。

なお、居住用賃貸建物に係る仕入税額控除の適用制限については、次の記事でも詳しく解説しています。

居住用賃貸建物に係る仕入税額の調整には2種類ある

令和2年税制改正により居住用賃貸建物に係る仕入税額控除は適用が制限されることとなりました。

しかし、居住用賃貸建物を取得してからすぐに住宅の貸付け用以外の課税賃貸用に供した場合や、すぐに譲渡した場合にまで仕入税額控除の適用を制限してしまうと、課税売上げに対応する課税仕入れに相当する部分についても一切仕入税額控除を認めないこととなるため、税の累積の観点から適切ではありません。

そこで、居住用賃貸建物を取得後一定期間内にその建物から課税売上げが生じる場合(課税賃貸用に供した場合又は譲渡した場合)は、仕入税額の調整規定が設けられることとなりました。

居住用賃貸建物に係る仕入税額の調整措置には以下の2種類があります。

② 譲渡した場合の調整

これらの調整規定は、居住用賃貸建物の仕入れ等の日の属する課税期間又は調整を行うべき課税期間において免税事業者である場合又は簡易課税制度の適用を受ける場合には、適用はありません。

① 課税賃貸用に転用した場合の調整

消費税法第35条の2第1項の規定により居住賃貸用建物に係る仕入税額控除の制限の適用を受けた場合において、「第3年度の課税期間」の末日においてその居住用賃貸建物を有しており、かつ、その居住用賃貸建物の全部又は一部を調整期間に課税賃貸用(住宅以外の用途で貸付け)に供したときは、その有している居住用賃貸建物に係る課税仕入れ等の税額に課税賃貸割合を乗じて計算した金額に相当する消費税額をその「第3年度の課税期間」の仕入れに係る消費税額に加算します。

これを整理すると、課税賃貸用に転用した場合の調整措置は、次の3要件を満たす場合にその適用を受けます。

この取扱いは、第3年度の課税期間の末日において居住用賃貸建物を有していることが要件になっているため、その居住用賃貸建物の除却又は譲渡した場合は、適用がありません。譲渡した場合は、後に解説している「② 譲渡した場合の調整」の適用を受けることになります。

なお、相続によりその居住用賃貸建物に係る事業を承継した課税事業者である相続人、合併によりその事業を承継した 課税事業者である合併法人及び分割により居住用賃貸建物に係る事業を承継した課税事業者である分割承継法人においても適用があります。

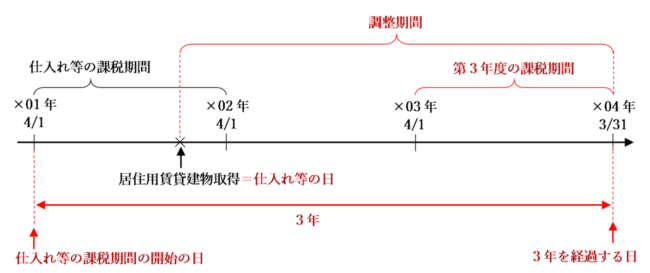

第3年度の課税期間とは

「第3年度の課税期間」とは、居住用賃貸建物の仕入れ等の日の属する課税期間の開始の日から3年を経過する日の属する課税期間をいいます。

これは、課税売上割合が著しく変動した場合の調整規定における「第3年度の課税期間」とほぼ同じです。

課税売上割合が著しく変動した場合の調整措置については、次の記事で詳しく解説しています。

仕入れ等の日とは

居住用賃貸建物の「仕入れ等の日」とは、その居住用賃貸建物の課税仕入れの日をいいます。

自己建設高額特定資産については、その自己建設高額特定資産の建設等が完了した日を居住用賃貸建物の「仕入れ等の日」として、第3年度の課税期間を判定します。

居住用賃貸建物に該当するため、課税事業者となった場合等の「棚卸資産に係る調整」の規定の適用を受けなかった場合において、その居住用賃貸建物課税賃貸用に転用したとき又は譲渡したときは、新たに課税事業者となった日を居住用賃貸建物の「仕入れ等の日」として調整を行います。

仕入れ等の課税期間とは

仕入れ等の課税期間とは、居住用賃貸建物の仕入れ等の日の属する課税期間をいいます。

調整期間とは

調整期間とは、その居住用賃貸建物の仕入れ等の日から第3年度の課税期間の末日までの期間をいいます。

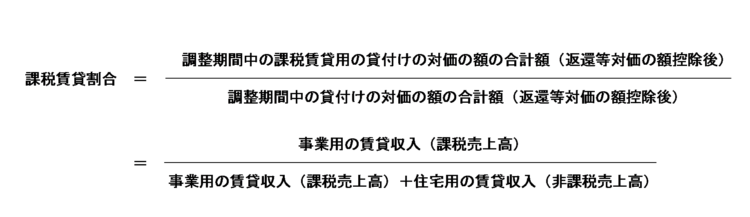

課税賃貸割合

課税賃貸割合とは、調整期間に行ったその居住用賃貸建物の貸付けの対価の額の合計額のうちに、調整期間に行った居住用賃貸建物の課税賃貸用の貸付けの対価の額の合計額の占める割合です。

なお、これらの対価の返還等があった場合には、返還等の金額それぞれの対価の額の合計額から控除した残額によります。また、課税賃貸用の貸付けの対価の額及びその対価の返還等の額は、消費税及び地方消費税を含まない税抜金額で計算します。

イメージとしては、居住用賃貸建物に係る調整期間中の課税売上割合のようなものです。

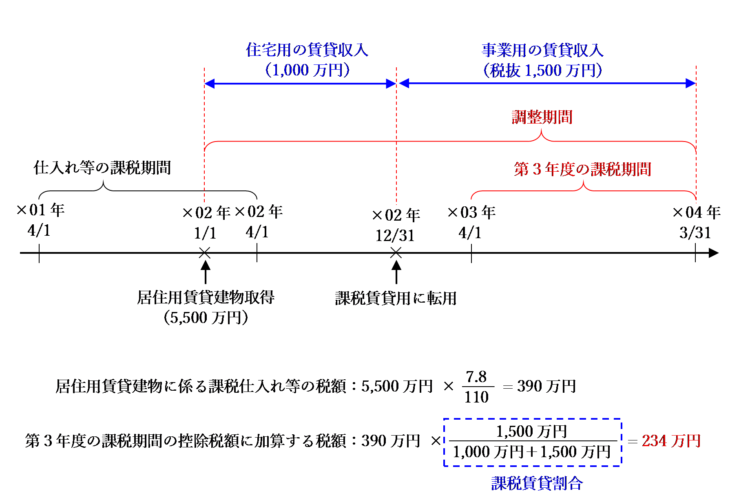

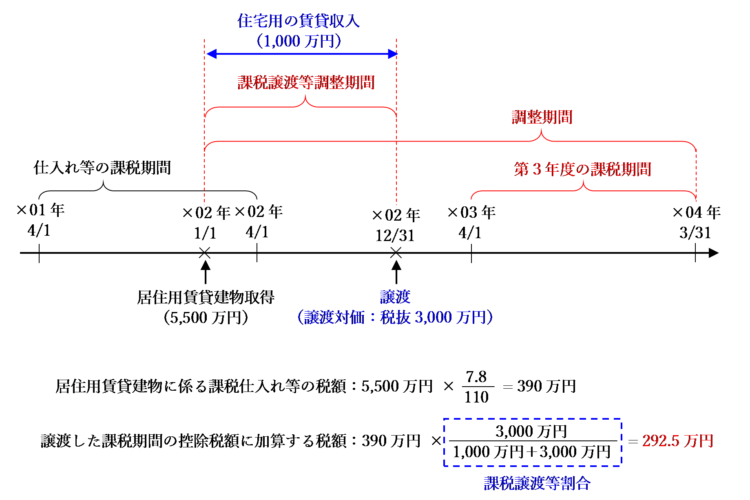

数値例

第3年度の課税期間の控除税額に加算する税額は、以下のように求めます。

② 譲渡した場合の調整

仕入税額控除の適用制限を受けた居住用賃貸建物の全部又は一部を調整期間内に他者に譲渡したときは、その譲渡した居住用賃貸建物に係る課税仕入れ等の税額に課税譲渡等割合を乗じて計算した金額に相当する消費税額をその譲渡をした課税期間の仕入れに係る消費税額に加算します。

これを整理すると、課税賃貸用に転用した場合の調整措置は、次の2要件を満たす場合にその適用を受けます。

なお、相続によりその居住用賃貸建物に係る事業を承継した課税事業者である相続人、合併によりその事業を承継した 課税事業者である合併法人及び分割により居住用賃貸建物に係る事業を承継した課税事業者である分割承継法人においても適用があります。

譲渡の範囲

「居住用賃貸建物を譲渡した場合」の「譲渡」には、売却の他にも、次のものが含まれます。

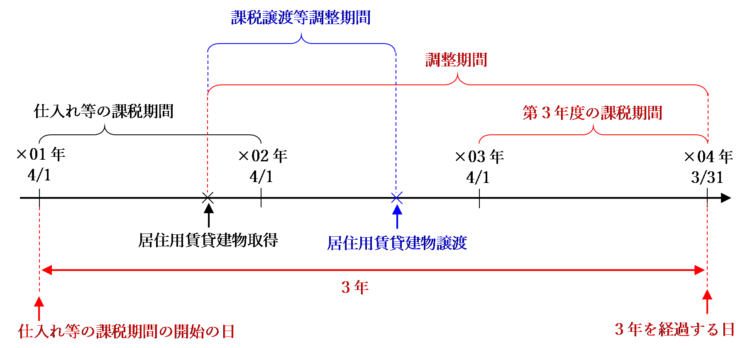

課税譲渡等調整期間とは

課税譲渡等調整期間とは、その居住用賃貸建物の仕入れ等の日からその居住用賃貸建物を譲渡した日までの間をいいます。

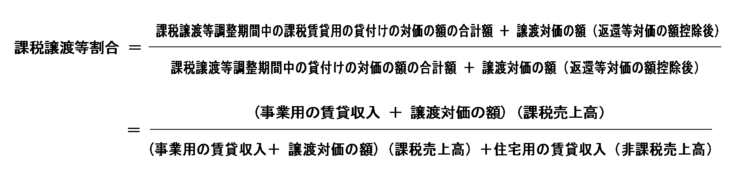

課税譲渡等割合とは

課税譲渡等割合とは、課税譲渡等調整期間に行ったその居住用賃貸建物の貸付けの対価の額の合計額及びその居住用賃貸建物の譲渡の対価の額の合計額のうちに、課税譲渡等調整期間に行なったその居住用賃貸建物の課税賃貸用の貸付けの対価の額の合計額及びその居住用賃貸建物の譲渡の対価の額の合計額の占める割合です。

これ等の対価の返還等があった場合は、その返還等の金額をそれぞれ対価の額の合計額から控除した残額によります。また、課税賃貸用の貸付けの対価の額及びその対価の返還等の額は、消費税及び地方消費税を含まない税抜金額で計算します。

課税譲渡等割合は、いったん課税賃貸用に転用してから譲渡した場合を想定した計算式になっています。

こちらも、イメージとしては、先ほどの課税賃貸割合と同様に、居住用賃貸建物に係る課税譲渡等調整期間中の課税売上割合のようなものです。

なお、居住用賃貸建物の一部を譲渡した場合には、貸付けの対価の額は、その譲渡した部分の対価の額に限ります。

数値例(居住用のまま譲渡した場合)

譲渡した課税期間の控除税額に加算する税額は、以下のように求めます。

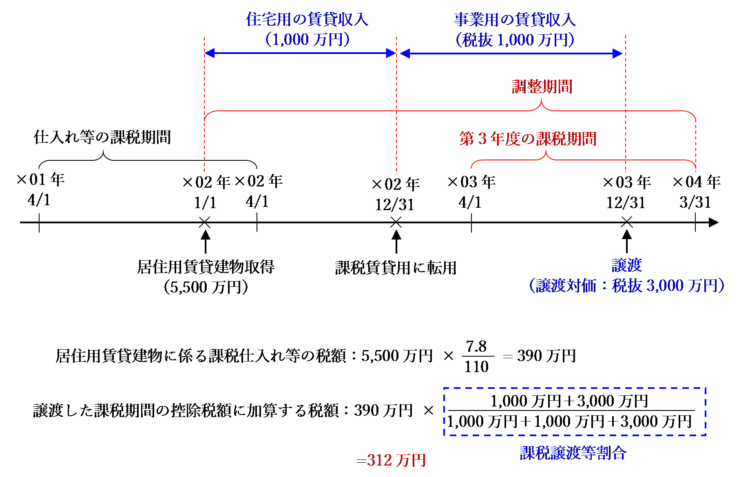

数値例(調整期間内に課税賃貸用に転用した後に譲渡した場合)

譲渡した課税期間の控除税額に加算する税額は、以下のように求めます。

(注意)調整期間後に譲渡した場合は調整措置を受けられない

居住用賃貸建物を譲渡した場合の調整措置が受けられるのは、調整期間内に譲渡した場合のみです。

調整期間を1日でも過ぎてしまった後に譲渡した場合は、調整措置が受けられず、税額計算にかなり大きな影響を及ぼすことになるため、居住用賃貸建物の売却を検討している場合は、調整期間内に売却するようにしましょう。

まとめ

居住用賃貸建物に係る仕入税額の調整額は、おおざっぱなイメージとして、「居住用賃貸建物の課税仕入れ等の税額に、その居住用賃貸建物から生じた収入だけで計算した課税売上割合を乗じた金額」と覚えておくと理解しやすくなります。

課税賃貸用に転用した場合の調整の適用を受けられるのは、一番早くても令和4年10月1日の属する課税期間からとなりますが、譲渡した場合の調整は時期を問わず適用が受けられます。

実務や税理士試験でも今後重要な論点となってくるため、まずはおおざっぱなイメージだけでも押さえておきましょう。

特に、居住用賃貸建物を譲渡した場合の調整は、調整期間を1日でも過ぎたら適用を受けることができなくなるため、売却時期には注意するようにしましょう。

-端っこカット小-1.jpg)

はじっこカット小-1.jpg)

-はじっこカット小-1.jpg)

はじっこカット小.jpg)

-端っこカット小.jpg)

はじっこカット.jpg)

-はじっこカット小.jpg)