新型コロナウイルスの影響で、近年、消毒液の需要が急速に高まっています。

消毒液には成分の様々なものがありますか、最もポピュラーなものの一つとして「エタノール」が使用された消毒液がよく使われています。

「エタノール」は「アルコール」に分類され、よく似たものとして「メタノール」や「プロパノール」などの化学物質が使われている消毒液もあります。

今回は、「エタノール」が使用された製品に適用される消費税率について、よく似た名前の「メタノール」との違いにも触れながら解説したいと思います。

「アルコール」の範囲

エタノール製品の消費税の適用税率について解説する前に、まず「アルコール」の範囲について説明したいと思います。

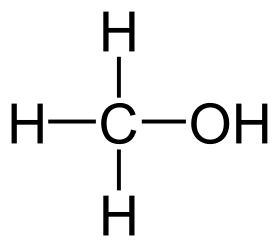

世間一般的には、「アルコール」といえば、お酒の成分である「エタノール(エチルアルコール:C2H5OH)」のことを指して呼ばれることが多いです。

しかし、化学の世界では、「アルコール」とは、CnH2n+2の一般式で表される脂肪族炭化水素の水素原子をヒドロキシ基(有機化学において構造式が「−OH」と表される1価の官能基。「水酸基」ともいう。)で置換した有機化合物の総称のことをいいます。

したがって、以下の図のように、エタノール(エチルアルコール)以外にも、メタノール(メチルアルコール)やプロパノール、ブタノール、ペンタノールなども「アルコール」の範囲に含まれることになります。

化学薬品について考える際は、まずはこのことを押さえておく必要があります。

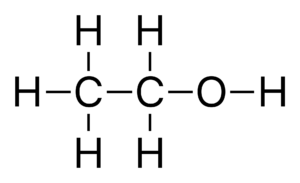

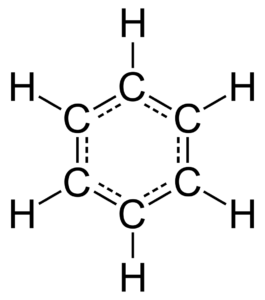

エタノールとは

エタノールとは、以下の構造式で表される揮発性の無色液体で、まさに酒を酒たらしめる成分であり、別名としてエチルアルコールや酒精とも呼ばれています。

お酒の成分なので当然人が飲んでも大丈夫な物質であり、一般に酒類等の食品として飲食に供されているものですが、殺菌作用もあることから消毒液としても使用されています。

エタノールの生成方法には2種類あり、糖質やデンプン質の原料を発酵させる方法と、天然資源であるエチレン(石油化学の基礎製品)を原料に化学合成させる方法があります。

軽減税率が適用される取引とは

令和元年10月1日から、日本で初めて消費税の軽減税率制度が導入されることとなりました。

軽減税率8%が適用される取引は、以下の2つです。

・定期購読契約に基づき配送される新聞(週2回以上発行されるもの)の譲渡

このように、「お酒」は、原則として、軽減税率の適用対象取引から除外されています。

しかし、国税庁が公表している資料『消費税の軽減税率制度に関するQ&A(個別事例編)』問12において、次のような記載があります。

(お酒の販売)

問12 お酒の販売は、軽減税率の適用対象となりますか。

【答】

酒税法に規定する酒類は、軽減税率の適用対象である「飲食料品」から除かれていますので、酒類の販売は軽減税率の適用対象となりません(改正法附則 34①一、酒税法2①)。【参考】

○ 酒税法第2条第1項(酒類の定義及び種類)

この法律において「酒類」とは、アルコール分一度以上の飲料(薄めてアルコール分一度以上の飲料とすることができるもの(アルコール分が九十度以上のアルコールのうち、第七条第一項の規定による酒類の製造免許を受けた者が酒類の原料として当該製造免許を受けた製造場において製造するもの以外のものを除く。)又は溶解してアルコール分一度以上の飲料とすることができる粉末状のものを含む。)をいう。

したがって、軽減税率の適用対象外となる「お酒」に該当するかどうかは、原則として、アルコール度数が1%以上90%未満であるかどうかで判断します。

また、人の飲用又は食用に供さない場合であっても、その物質が「食品添加物」に該当する場合は、軽減税率が適用されることとなります。

この点については、国税庁が公表している資料「消費税の軽減税率制度に関するQ&A(個別事例編)」の問1で、次のように回答されています。

(「飲食料品」の範囲)

問1 軽減税率の対象品目である「飲食料品」について、具体的に教えてください。

【答】 軽減税率の対象品目である「飲食料品」とは、食品表示法に規定する食品(酒税法に規定する酒類を除きます。以下「食品」といいます。)をいいます(改正法附則 34①一)。

食品表示法に規定する「食品」とは、全ての飲食物をいい、「医薬品、医療機器等の品質、有効性及び安全性の確保等に関する法律」に規定する「医薬品」、「医薬部外品」及び「再生医療等製品」を除き、食品衛生法に規定する「添加物」を含むものとされています。

なお、ここでいう「飲食物」とは、人の飲用又は食用に供されるものをいいます。

上記の太字部分のとおり、食品衛生法に規定する「添加物」も軽減税率の対象となる「飲食料品」の範囲に含まれることとなります。

食品衛生法第4条第2項において「食品添加物」は「食品の製造の過程において又は食品の加工若しくは保存の目的で、食品に添加、混和、浸潤その他の方法によって使用する物」と定められています。

具体例としては、凝固剤、香料、甘味料、保存料、酸化防止剤、着色料、発色剤、ビタミン、ミネラル、アミノ酸などのうち厚生労働大臣の認めたものが「食品添加物」に該当し、以下の4種類に分類されます。

「食品添加物」は、上記①~④のいずれも、化学的合成品や天然添加物など製造方法の違いにかかわらず、食品衛生法第10条に基づき厚生労働大臣が安全性と有効性を確認して指定した添加物でなければならないため、それぞれリストアップされているもののみが該当することとなります。

ただし、食品添加物に該当する物質であっても、販売者が食品の加工や食器等の洗浄・消毒等以外の目的のために販売している場合は、軽減税率は適用されません。

これを踏まえて、エタノール製品が軽減税率の適用対象となるか考えてみましょう。

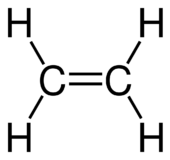

エチレンを原料に化学合成されたエタノール

下記の構造式で表されるエチレン:C2H4(石油化学の基礎製品である天然資源。)を原料に化学合成されたエタノールは、主にシャンプーや化粧品、塗料、洗剤などに使用されるものとされており、原則として人が飲食してはいけないものとされています。

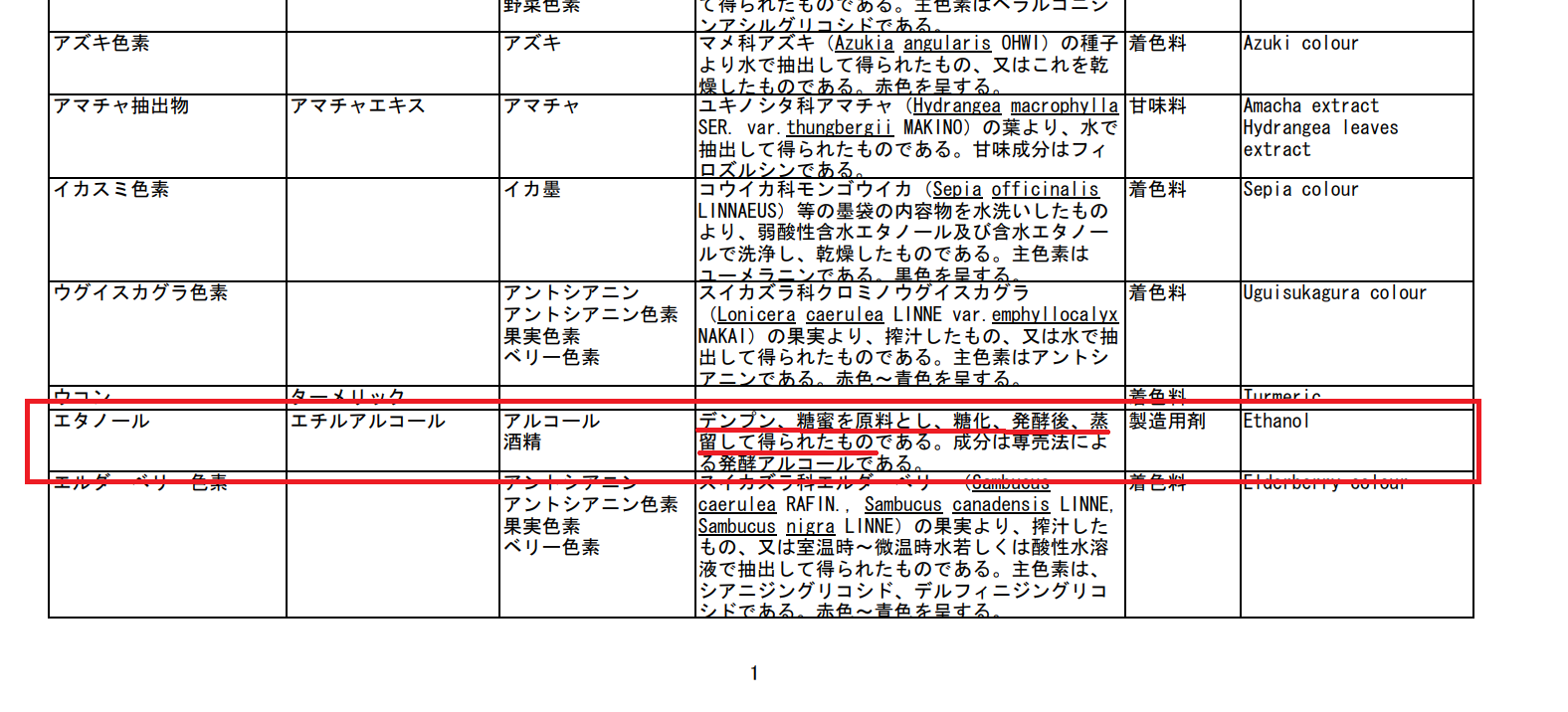

実際に、『一般に食品として飲食に供させている物であって添加物として使用される品目リスト』の「エタノール」の「基原・製法・本質」の項目を見ても、下記のとおり「デンプン、糖蜜を原料とし、糖化、発酵後、蒸留して得られたもの」と記載されています。

これはつまり、「食品添加物」として認められるエタノールを自然由来の原料を発酵させたものに限定し、エチレンから科学的に合成して作られたエタノールを「食品添加物」の範囲から排除しているということになります。

したがって、エチレンを原料に化学合成されたエタノールは人の飲用に供される「酒類」にも「食品添加物」にも該当しないため、軽減税率は適用されません。

食添エタノール

食添エタノールは、上記『一般に食品として飲食に供させている物であって添加物として使用される品目リスト』に「エタノール」として記載されているため、「一般飲食物添加物」として「食品添加物」に該当します。

したがって、食品の制菌や調理器具の除菌目的で販売されており、「食品添加物」に該当する旨の表記がされている食添エタノールやエタノール除菌剤については軽減税率が適用されます。

食添エタノールの消費税率の考え方については、以下の記事でも詳しく解説しています。

消毒用エタノール(食品添加物と表記されていない)

厚生労働省が定めた「日本薬局方」という規格基準により、消毒用エタノールのアルコール濃度は最も殺菌効果が高いとされる76.9~81.4%と決められています。

(新型コロナウイルス感染症の発生に伴う需要の急増により、医薬品・医薬部外品たる手指消毒用のエタノールの需給が逼迫している状況を受け、厚生労働省は2020年3月23日にエタノール濃度が70~83vol%の範囲内のものも代替品として認められるようになりました。)

消毒用エタノールは、食品添加物である「エタノール」を成分としているものであっても、製品パッケージ等に「食品添加物」としての記載がされていないものについては、基本的に食品や調理器具の制菌・除菌目的で販売されているものではなく、手指の消毒やテーブル、椅子などの備品等の消毒などのために販売されているものなので、軽減税率は適用されません。

なお、自然由来の物を発酵して造られたエタノールのみが使用されている消毒液は、飲もうと思えば飲むことができるものなので、酒税が課されることになりちょっとお高くなっています。

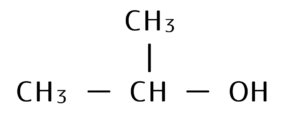

酒税が課されることを回避するために、下記の構造式で表される「イソプロパノール(イソプロピルアルコール):C3H8O」という飲むと人体に有害な物質を添加物として含有している消毒液もあります。イソプロパノール(イソプロピルアルコール)を含有する消毒液は「IP」や「IPA」などの表記があります。

(画像引用元:洗浄・溶解・接着等お役立ち便覧-IPAについて)

このような消毒液も同様に軽減税率の適用対象とはなりません。

イソプロパノール(イソプロピルアルコール)も「食品添加物」に該当しますが、あくまでも着香や食品の成分の抽出目的でしか使用してはならず、体内に摂取した場合、生殖能又は胎児への悪影響が出たり、中枢神経系、腎臓、血管、肝臓、脾臓に障害が表れることがあるため、絶対に飲まないように注意しましょう。

無水エタノール

15℃でエタノールを99.5vol%以上含む純度の高いエタノールのことを「無水エタノール」といいます。

無水エタノールは揮発性が高いため、水拭きが出来ない電気器具の掃除用として使用されています。

無水アルコールを消毒用として使用する場合は少し水で薄めて使用する必要があります。

水で薄めれば通常の消毒・除菌剤として使用できるため、「食品添加物」として販売することもできるんじゃないか?と思うかもしれませんが、無水エタノールを生成するためには、下記の構造式で表される「ベンゼン(C6H6)」という物質を使用する必要があります。

ベンゼンは、爆薬の原料としても使われており、人体にとっては癌や白血病を発症するリスクを高める危険な物質です。

無水エタノールは、そんな危険な物質が添加されて蒸留が行われているため、無水エタノールには危険性の高いベンゼンが残留している可能性があります。

当然、ベンゼンは「食品添加物」に該当するものではないため、ベンゼンが添加されている無水エタノールは軽減税率の適用対象となりません。

お酒

「お酒」はすべてエタノールを含有する製品です。

お酒に関する軽減税率の適用判定の考え方について書くとかなり長くなるため、結論のみ書きます。

詳細は既に以下の記事でまとめているため、こちらをご覧ください。

(参考)メタノールとは

下記の構造式で表される「メタノール(メチルアルコール):CH3OH」もアルコールの一種で、エタノールと名前が酷似しているためしばしば混同されます。

メタノールはエタノールと違って非常に危険な劇物なので注意が必要です。

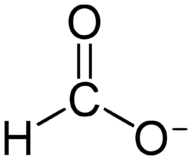

メタノールは体内に入ると、以下の構造式で表される「ギ酸(CHOO−)」という毒性の強い物質に分解され、量が多いとメタノール中毒を引き起こし視覚障害が生じ、失明に至ることもあります。最悪の場合死に至ることもあります。

新型コロナウイルスの蔓延により消毒液がなかなか手に入らない状況の中、エタノールと名前が酷似したメタノールを手指等の消毒液として誤って購入しようとする事案が多数発生しており、厚生労働省が注意を呼びかけています。

メタノールも化学の分類上は「アルコール」なので、「アルコール消毒液」という名称でメタノールが販売されていることもあるため注意が必要です。

メタノールは燃料や工業用洗剤として使用されるモノなので、当然「食品添加物」には該当せず、軽減税率は適用されません。

まとめ

エタノール製品に係る軽減税率の適用関係をまとめると、以下の表のようになります。

| エタノール製品の種類 | 軽減税率の適用可否 | |

| エチレンを原料に化学合成されたエタノール | × | |

| 食添エタノール | 〇 | |

| 消毒用エタノール(食品添加物と表記していない) | × | |

| 無水エタノール | × | |

| お酒 | アルコール度数1%未満のもの | 〇 |

| アルコール度数1%以上90%未満のもの | × | |

| アルコール度数90%以上のもの | 〇 | |

| 不可飲処置の施された料理酒等 | 〇 | |

| アルコール含有菓子 | 〇 | |

| 水に溶解した場合にアルコール度数が1%以上となる粉末酒 | × | |

なお、エタノールと名前が酷似している「メタノール」については軽減税率の適用はなく、非常に危険な劇物なので体内に摂取しないようにしましょう。

-端っこカット小-1.jpg)

はじっこカット小-1.jpg)

-はじっこカット小-1.jpg)

はじっこカット小.jpg)

-端っこカット小.jpg)

はじっこカット.jpg)

-はじっこカット小.jpg)