2021年10月から、PayPayの決済システム利用料が有料化され、加盟店は、お客さんがPayPayを利用して決済を行った取引金額に対して一定の料率を乗じた金額を手数料として支払わなければなりました。

今回は、PayPay加盟店舗が支払う、前払方式に係る決済手数料は消費税の課税仕入れになるかどうかについて解説したいと思います。

PayPayの前払方式に係る手数料は課税仕入れとなる

先に結論から書きますが、PayPayの前払方式に係る決済手数料の支払額は、消費税法上「課税仕入れ」となるため、仕入税額控除が認められます。

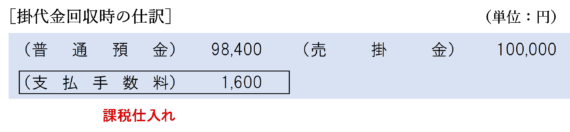

PayPayを利用して商品を販売し、代金回収時に手数料を払ったときの経理処理は、次の数値例のようになります。

商品を販売し、代金のお支払いに「PayPay」が利用された場合、販売代金は後日回収することになるため「売掛金」で処理します。貸方は「売上」で処理し、税区分は課税売上げとします。

後日、PayPay社から掛代金が振り込まれたときに「売掛金」勘定を取り崩します。この際、決済手数料については「支払手数料」勘定で処理し、消費税の区分は「課税仕入れ」として処理します。

(売上時に支払手数料を計上する場合)

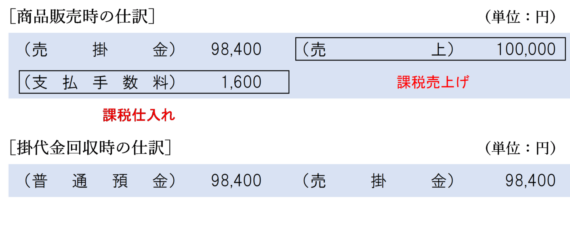

商品を販売した時点で「支払手数料」勘定を計上してもかまいません。

その場合の仕訳は次のようになります。

個別対応方式による場合の区分

仕入税額について按分計算が必要で個別対応方式を採用している場合、PayPayの前払方式に係る決済手数料は、基本的に店舗における商品売上げに対応するものなので「課税売上対応課税仕入れ」として処理します。

ただし、非課税とされる商品を取り扱っている店舗の商品代金決済のためにPayPayを利用している場合は「共通対応課税仕入れ」又は「非課税売上対応課税仕入れ」となる可能性もあります。

なお、「個別対応方式ってなに?」という方は、次の記事をご参照ください。

(参考)決済手数料が課税か非課税かは前払方式か後払方式で異なる

PayPayの決済手数料は課税仕入れとなりますが、実はクレジットカードの決済手数料は非課税なので課税仕入れとなりません。

どちらも商品などを販売する際の決済システムの利用料金として払っているのに、どうして消費税の取扱いが異なるのでしょうか?

実は、決済システムが「前払方式」であるか「後払方式」であるかにより取り扱いが異なるのです。

PayPayやLinePay、d払い、楽天Edy、交通系電子マネーなどは、先にお金を入金して代金の支払いに充てる「前払方式」となっています。このような「前払方式」の決済システムに係る利用手数料は、消費税が課税されるため、課税仕入れとして仕入税額控除が認められます。

一方、クレジットカードやPayPal、QUICPay、iD、PITAPAなどは、商品などを購入した後で代金が請求される「後払方式」となっています。このような「後払方式」の決済システムに係る利用手数料は、消費税が非課税とされており、仕入税額控除が認められません。

後払方式の決済システムの利用手数料:非課税仕入れ

「前払方式」か「後払方式」かで手数料の消費税の取扱いが異なる理由は、「金銭債権の譲渡の有無」の違いがポイントとなります。

この点については、次の記事で詳しく解説しているため、理由が気になる方はこちらをご覧ください。

まとめ

2021年10月から有料化されたPayPayの前払方式に係る決済システムの利用手数料の支払いは、消費税の課税取引であるため、課税仕入れとして仕入税額控除を行うことが認められます。

決済システムの利用手数料について消費税が課税されるか非課税となるかは、支払方法が「前払方式」か「後払方式」であるかにより異なります。

PayPayを含む「前払方式」の決済システムの利用手数料(決済手数料)は課税仕入れ、クレジットカードなどの「後払方式」の決済システムの利用手数料は非課税仕入れとなります。

関連するアプリの問題

消費税法 無敵の一問一答

| 問題番号 | タイトル |

| 792 | プリペイド型端末決済サービスのシステム利用料金 |

-端っこカット小-1.jpg)

はじっこカット小-1.jpg)

-はじっこカット小-1.jpg)

はじっこカット小.jpg)

-端っこカット小.jpg)

はじっこカット.jpg)

-はじっこカット小.jpg)