前回の記事では、リース取引に係る会計処理と消費税の取扱いの原則的な方法について解説しました。

今回は、所有権移転外ファイナンス・リース取引につき分割控除する場合の特例的な処理方法について解説したいと思います。

消費税法上のリース取引の処理方法の概要

消費税法上のリース取引の処理方法の概要をまとめると次のようになります。

| リース取引の種類 |

原則 (賃借人・賃貸人共通) |

賃借人側の特例 | 賃貸人側の特例 | |

| ファイナンス・リース取引 | 所有権移転 | リース資産の引き渡しを受けた時が資産の譲渡等の時期 | なし |

① 通常の延払基準の方法 ② リース譲渡に係る延払基準の方法 ③ リース譲渡に係る収益および費用の計上方法の特例 |

| 所有権移転外 | 賃貸借処理している場合の分割控除の特例 | |||

| オペレーティング・リース取引 | 通常の賃貸借取引に準じた処理 | なし | ||

この記事では、上記のピンク色で覆った部分(賃借人が賃貸借処理した場合の特例処理)について解説します。

リース取引に係る原則的な処理方法については、次の記事で詳しく解説しています。

リース譲渡を行った賃貸人が延払基準で経理している場合等の取扱いは、次の記事で詳しく解説しています。

ファイナンス・リース取引については引き渡し時に課税仕入れとするのが原則

消費税法上、固定資産に係る資産の譲渡等の時期はその資産の引き渡し日であるため、ファイナンス・リース取引に該当する場合は、原則として、リース資産の引渡しを受けた日に一括して課税仕入れを計上します。(オペレーティング・リース取引についてはこのような取り扱いではなく、リース料を支払った時に課税仕入れとなります。)

しかし、所有権移転外ファイナンス・リース取引につき分割控除する場合は、リース料の支払日に課税仕入れとする特例処理が認められています。

所有権移転外ファイナンス・リース取引につき分割控除する場合の特例処理

所有権移転外ファイナンス・リース取引につき分割控除する場合の特例処理については、国税庁の質疑応答事例『所有権移転外ファイナンス・リース取引について賃借人が賃貸借処理した場合の取扱い』において詳細が記載されています。

【照会要旨】

所有権移転外ファイナンス・リース取引(所得税法施行令第120条の2第2項第5号又は法人税法施行令第48条の2第5項第5号に規定する「リース取引」をいい、以下「移転外リース取引」といいます。)につき、賃借人が賃貸借処理(通常の賃貸借取引に係る方法に準じた会計処理をいいます。以下同じです。)をしている場合には、そのリース料について支払うべき日の属する課税期間における課税仕入れとする処理(以下「分割控除」といいます。)は認められるでしょうか。【回答要旨】

移転外リース取引につき、事業者(賃借人)が賃貸借処理をしている場合で、そのリース料について支払うべき日の属する課税期間における課税仕入れ等として消費税の申告をしているときは、これによって差し支えありません。(理由等)

移転外リース取引については、リース資産の譲渡として取り扱われ、消費税の課税仕入れの時期は、課税仕入れを行った日の属する課税期間において控除(以下「一括控除」といいます。)するのが原則ですから、移転外リース取引によりリース資産を賃借した賃借人においては、当該リース資産の引渡しを受けた日の属する課税期間において一括控除することになります(「賃借人における所有権移転外ファイナンス・リース取引の消費税法上の取扱い」参照)。

しかしながら、消費税の仕入税額控除については、事業者の経理実務を考慮して、その時期についてはこれまでも各種の特例を認めているところであり、これと同様の趣旨から、会計基準に基づいた経理処理を踏まえ、経理実務の簡便性という観点から、賃借人が賃貸借処理をしている場合には、分割控除を行っても差し支えないとしたものです。(注)

1 仕入税額控除の時期を変更することの可否

例えば、賃貸借処理しているリース期間が3年の移転外リース取引(リース料総額990,000円)について、リース期間の初年度にその課税期間に支払うべきリース料(330,000円)について仕入税額控除を行い、2年目にその課税期間に支払うべきリース料と残額の合計額(660,000円)について仕入税額控除を行うといった処理は認められません。

本件の取扱いは、移転外リース取引についてはリース資産の引渡しを受けた日の属する課税期間(すなわちリース期間の初年度)において一括控除することが原則であるところ、その仕入税額控除の時期において、賃貸借処理に基づいて分割控除して差し支えないとしたものであり、上記のような処理はこれに該当しません。

2 簡易課税から原則課税に移行した場合等の取扱い

本件の取扱いは、賃貸借処理している移転外リース取引に係る賃借人における仕入税額控除の時期について、分割控除して差し支えないとするものですから、次に掲げるような場合のリース期間の2年目以降の課税期間については、その課税期間に支払うべきリース料について仕入税額控除することができます。

(1) リース期間の初年度において簡易課税制度を適用し、リース期間の2年目以降は原則課税に移行した場合

(2) リース期間の初年度において免税事業者であった者が、リース期間の2年目以降は課税事業者となった場合

【関係法令通達】

消費税法第30条第1項、所得税法第67条の2、法人税法第64条の2、所得税法施行令第120条の2第2項第5号、法人税法施行令第48条の2第5項第5号、消費税法基本通達5-1-9、11-3-2

特例処理を適用するための要件をまとめると次のようになります。

なお、令和7年度税制改正により、リース譲渡に係る資産の譲渡等の時期の特例(延払基準)が廃止されましたが、賃貸人における処理にかかわらず、賃借人において会計上賃貸借処理が可能な場合には、引き続き分割控除して差し支えないこととされています。

① 所有権移転外ファイナンス・リース取引であること

ファイナンス・リース取引のうち、次のいずれの要件も満たさないものをいいます。

ロ 当該リース取引に係る賃借人に対し、リース期間終了の時又はリース期間の中途において目的資産を著しく有利な価額で買い取る権利が与えられているものであること。

ハ 目的資産の種類、用途、設置の状況等に照らし、当該目的資産がその使用可能期間中当該リース取引に係る賃借人によってのみ使用されると見込まれるものであること又は当該目的資産の識別が困難であると認められるものであること。

ニ リース期間が目的資産の耐用年数に比して相当短いもの(当該リース取引に係る賃借人の法人税の負担を著しく軽減することになると認められるものに限る。)であること。

上記のいずれかの要件を満たす「所有権移転ファイナンス・リース取引」である場合はこの特例処理は適用できないため注意しましょう。

② 賃借人が賃貸借処理していること

リース資産の賃借人が、会計仕訳上「リース料」や「賃借料」などの費用勘定を用いて賃貸借処理している必要があります。

リース資産の引き渡しを受けた時に「リース資産」「リース債務」を計上し、リース料の支払時に「リース債務」を取り崩す会計処理を行っている場合はこの特例は認められないので注意しましょう。

③ 引渡し時に一括控除していないこと

リース資産の引き渡しを受けた時に一括して課税仕入れを計上している場合は、当然ながらリース料の支払い時に再び課税仕入れを計上することはできません。

リース料支払時に課税仕入れとして処理できるのは、原則課税の課税事業者だったが当初から賃貸借処理しており、会計処理に合わせて課税仕入れを計上しリース資産の全額を一括で課税仕入れとしなかった場合か、リース資産の引き渡しを受けた時において簡易課税制度を採用していた、あるいは、免税事業者であった場合が該当します。

契約で明示された利息相当額は課税仕入れにできない

所有権移転外ファイナンス・リース取引につき分割控除する場合、リース契約書において明示された利息相当額は非課税仕入れとなるため課税仕入れとして計上することはできません。

リース契約書において利息相当額が明示されていない場合は、リース料の支払額の全額が課税仕入れとなります。

数値例

利息相当額が明示されている場合

当社が前課税期間中に締結したリース契約で、契約内容は下記のとおりである。当該契約は、所有権移転外ファイナンス・リースに該当し消費税法において資産の譲渡として取り扱われるものであるが、契約当初から賃貸借取引として会計処理をしている。なお、当社は前課税期間は免税事業者に該当していた。また、利息の計算は定額法により行う。

リース契約日:×01年4月1日

引き渡しを受けた前課税期間において免税事業者に該当していることから、リース資産の引き渡しを受けた時点で一括で全額を仕入税額控除をしていないため、会計上賃貸借取引として処理している場合、分割控除を行う場合の特例を受けることができます。

契約書で明示された利子相当額については非課税仕入れとなるため課税仕入れにはなりません。

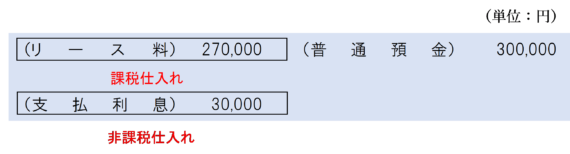

この場合のリース料支払時の仕訳は次のようになります。

リース料支払額=1,500,000円÷5年=300,000円

利子相当額=150,000円÷5年=30,000円

課税仕入れとなるリース料=300,000円-30,000円=270,000円

利息相当額が明示されていない場合

当社が前課税期間中に締結したリース契約で、契約内容は下記のとおりである。当該契約は、所有権移転外ファイナンス・リースに該当し消費税法において資産の譲渡として取り扱われるものであるが、契約当初から賃貸借取引として会計処理をしている。なお、当社は前課税期間は簡易課税制度を採用していた。また、利息相当額は契約書において明示されていない。

リース契約日:×01年4月1日

引き渡しを受けた前課税期間において簡易課税制度を採用していることから、リース資産の引き渡しを受けた時点で一括で全額を仕入税額控除をしていないため、会計上賃貸借取引として処理している場合、分割控除を行う場合の特例を受けることができます。

契約書で利子相当額が明示されていないため、リース料の支払額の全額が課税仕入れとなります。

まとめ

ファイナンス・リース取引に該当する場合のリース資産の引き渡しに係る資産の譲渡等の時期は、原則として引き渡しを受けた日です。

しかし、次の要件を満たす場合は、所有権移転外ファイナンス・リース取引につき分割控除を行う場合の特例処理として、リース料を支払い時に課税仕入れを計上することができます。

ただし、契約書において明示された利息相当額は非課税仕入れとなるため課税仕入れとならないことに注意しましょう。

リース資産の引き渡しを受けた時が免税事業者であったり簡易課税を適用していた場合でも、会計仕訳上も分割控除していればリース料の支払時に課税仕入れとできるため、この特例を知っているとけっこう節税対策になります。

関連するアプリの問題

消費税法 無敵の一問一答

| 問題番号 | タイトル |

| 764 | 分割控除によるリース料 |

-端っこカット小-1.jpg)

はじっこカット小-1.jpg)

-はじっこカット小-1.jpg)

はじっこカット小.jpg)

-端っこカット小.jpg)

はじっこカット.jpg)

-はじっこカット小.jpg)