自動車やコピー機などをリース会社からリースを受けて使用している事業者の方も多いかと思います。

今回は、リース取引が行われた場合の消費税の取り扱いのうち、原則的な方法について解説したいと思います。

消費税法上のリース取引の処理方法の概要

消費税法上のリース取引の処理方法の概要をまとめると次のようになります。

| リース取引の種類 |

原則 (賃借人・賃貸人共通) |

賃借人側の特例 | 賃貸人側の特例 | |

| ファイナンス・リース取引 | 所有権移転 | リース資産の引き渡しを受けた時が資産の譲渡等の時期 | なし |

① 通常の延払基準の方法 ② リース譲渡に係る延払基準の方法 ③ リース譲渡に係る収益および費用の計上方法の特例 |

| 所有権移転外 | 賃貸借処理している場合の分割控除の特例 | |||

| オペレーティング・リース取引 | 通常の賃貸借取引に準じた処理 | なし | ||

この記事では、上記のピンク色で覆った部分(原則方法)について解説します。

所有権移転外ファイナンス・リース取引について賃借人が賃貸借処理した場合の特例処理については、次の記事で詳しく解説しています。

リース譲渡を行った賃貸人が延払基準で経理している場合等の取扱いは、次の記事で詳しく解説しています。

ファイナンス・リース取引とは

ファイナンス・リース取引とは、次のいずれも満たすリース取引をいいます。

② 借手が、当該契約に基づき使用する物件からもたらされる経済的利益を実質的に享受することができ、かつ、当該リース物件の使用に伴って生じるコストを実質的に負担することとなるリース取引(フルペイアウト)

①については、契約上中途解約できない定めがあるものと、解約時に未経過のリース期間に係るリース料のおおむね全額を、相当の違約金(規定損害金)として支払うこととされているリース取引など事実上解約不能と認められる取引が該当します。

②については、借手が自己所有するならば得られると期待されるほとんどすべての経済的利益を享受することです。具体的には、リース料の総額が当該リース物件の取得価額相当額、維持管理等の費用、陳腐化によるリスク等のほとんどすべてのコストを賄っていることを意味します。

また、具体的な判断基準として、次の2つの基準のうちいずれか1つを満たすリース取引は、ファイナンス・リース取引とされます。

解約不能リース期間中のリース料総額の現在価値が、リース物件の見積現金購入価額(借手がリース物件を現金で購入すると仮定した場合の合理的な見積金額)のおおむね90%以上である場合

② 経済的耐用年数基準(75%基準)

解約不能リース期間が、リース物件の経済的耐用年数のおおむね75%以上である場合

上記の要件に当てはまらず、ファイナンス・リース取引に該当しないリース取引はオペレーティング・リース取引となります。

ファイナンス・リース取引の会計処理の種類

ファイナンス・リース取引では、通常の売買取引と同様の処理を行います。リース資産の借手(レッシー)が貸手(レッサー)に支払うリース料の使用料には利息相当額が含まれています。

この利息相当額の処理方法には原則法(利息法)及び簡便法(利子抜き法又は利子込み法)があります。

・利息法

[簡便法]

・利子抜き法

・利子込み法

資産の譲渡等の時期は「資産の引き渡しを受けた時」

固定資産の譲渡の時期は、原則として、その引渡しがあった日となります。

ファイナンス・リース取引についても同様に、リース資産の引き渡しを受けた時が資産の譲渡等の時期となります。

したがって、リース資産の引渡しを受けた日において、当該リース資産に係る課税仕入れを計上することになります。

消費税法上の利息相当額の取り扱いは、契約書に明示されているかどうかで異なる

消費税法基本通達6-3-1において、消費税法上非課税取引とされる利子を対価とする金銭の貸付等の範囲について次のように記載されています。

(金融取引及び保険料を対価とする役務の提供等)

6-3-1 法別表第二第3号《利子を対価とする貸付金等》の規定においては、おおむね次のものを対価とする資産の貸付け又は役務の提供が非課税となるのであるから留意する。・・・(中略)・・・

(17) 所法第67 条の2 第3 項《リ-ス取引の範囲》又は法法第64 条の2 第3項《リ-ス取引の範囲》に規定するリース取引でその契約に係るリース料のうち、利子又は保険料相当額(契約において利子又は保険料の額として明示されている部分に限る。)

上記太字部分のとおり、リース契約に係る利息相当額は、契約書に利息相当額が明示されている場合は非課税仕入れとなり、契約書に利息相当額が明示されていない場合は課税仕入れ(リース資産の本体価格に含める)となります。

・契約書に利息相当額が明示されている → 非課税仕入れ

・契約書に利息相当額が明示されていない → 課税仕入れ(リース資産の本体価格に含める)

車両などの固定資産を購入した場合の割賦手数料の取扱いは、契約書に割賦手数料の額が明示されている場合は非課税仕入れとなり、契約書に割賦手数料の額が明示されていない場合は課税仕入れ(固定資産の本体価格に含める)となります。

ファイナンス・リース取引の数値例(利息相当額が明示されている場合)

契約において利息相当額が明示されている場合は、利息法又は利子抜き法により処理します。

この場合、リース資産については利息を含まない金額(見積現金購入価額)が課税仕入れとなり、利息相当額については非課税仕入れとして税区分を設定します。対象外となります。

[条 件]

リース物件:コピー機(本社業務のために使用するもの)

リース契約日:×1年10月1日

リース期間:5年

リース料総額:500,000円(うち利息相当額は60,000円)

見積現金購入価額:440,000円

年間リース料:100,000円

リース料支払日:毎年9月30日(後払い、普通預金口座から自動引き落とし)

減価償却方法:残存価額0円、耐用年数をリース期間とした定額法により行う。記帳方法は間接法とする。

リース契約締結時

利子抜き法では、リース料総額から利息相当額を控除した金額(見積現金購入価額)を「リース資産」勘定及び「リース債務」勘定に計上します。

この場合、借方に計上する「リース資産」勘定の税区分はリース資産の使用目的に応じて該当する課税仕入れ等の項目を設定します。なお、貸方に計上する「リース債務」勘定の税区分は

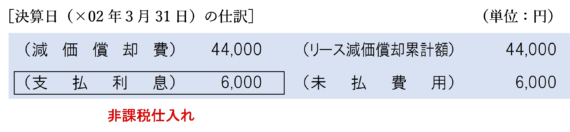

決算時

決算時には、リース資産の計上価額をもとに減価償却を行います。リース資産に係る減価償却費の計上も、通常の固定資産の場合と同様、課税の対象の4要件の「資産の譲渡等であること」の要件を満たさず不課税取引となるため、借方に計上する「減価償却費」勘定の税区分は対象外となります。

また、リース料の支払日と決算日が異なる場合には、当期に発生している利息相当額のうち未払額を見越し計上します。この場合、借方に計上する「支払利息」勘定の税区分は非課税仕入れとなります。

翌期首

決算時に利息相当額を見越し計上した場合は、翌期首に再振替仕訳として決算時と逆の仕訳を行います。

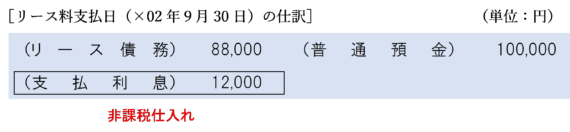

リース料を支払ったとき

利子抜き法では、リースを支払ったときにリース料から利息相当額を除いた額の分だけ「リース債務」勘定を減少させ、利息相当額については「支払利息」勘定で処理します。この場合の利息相当額は、月数按分による定額法で計算します。

ファイナンス・リース取引では、リース資産の引渡しを受けた時点ですでに課税仕入れを計上しているため、リース料を支払ったときの税区分は対象外となります。

ファイナンス・リース取引の数値例(利息相当額が明示されていない場合)

契約において利息相当額が明示されている場合は、利子込み法により処理します。

リース資産の引渡しを受けたときは、原則としてリース料総額のうち利息相当額を含まない金額が課税仕入れとなりますが、契約において利息相当額が明示されていない場合は、リース料総額の全額を課税仕入れとして計上します。利子込み法では「支払利息」勘定を計上しないことに注意しましょう。

なお、借手側で、見積現金購入価額と推定利率から利息相当額を推定して区分できる場合であっても、契約書に利息相当額が明示されていない場合は、リース料総額をもって課税仕入れとしなければなりません。

[条 件]

リース物件:コピー機(本社業務のために使用するもの)

リース契約日:×1年10月1日

リース期間:5年

リース料総額:500,000円

年間リース料:100,000円

リース料支払日:毎年9月30日(後払い、普通預金口座から自動引き落とし)

減価償却方法:残存価額0円、耐用年数をリース期間とした定額法により行う。記帳方法は間接法とする。

リース契約締結時

利子込み法では、利息相当額を含むリース料総額で「リース資産」勘定及び「リース債務」勘定に計上します。

契約において利息相当額が明示されていない場合は、リース料総額を「リース資産」として計上し、税区分はリース資産の使用目的に応じて該当する課税仕入れ等の項目を設定します。貸方に計上する「リース債務」勘定の税区分は対象外となります。

決算時

決算時には、リース資産の計上価額をもとに減価償却を行います。利子抜き法と同様に、借方に計上する「減価償却費」勘定の税区分は対象外となります。

翌期首

利子込み法では、決算時に利息の見越し計上は行わないため、再振替仕訳も行いません。

リース料を支払ったとき

利子込み法では、リースを支払ったときは、支払ったリース料の分だけ「リース債務」勘定を減少させます。

ファイナンス・リース取引では、リース資産の引渡しを受けた時点にすでに課税仕入れを計上しているため、リース料を支払ったときの税区分は対象外となります。

オペレーティング・リース取引の数値例

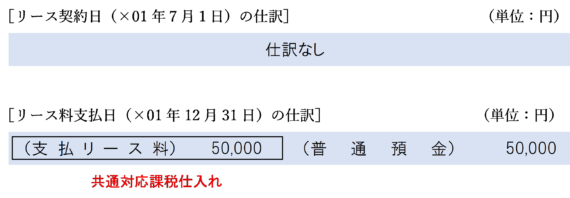

ファイナンス・リース取引に該当しないリース取引はオペレーティング・リース取引については、通常の賃貸借取引に準じた処理を行います。

消費税法上も、オペレーティング・リース取引は「資産の貸付け」として取り扱うため、資産の引渡しを受けた時ではなく、リース料を支払った時に課税仕入れを計上します。

オペレーティング・リース取引を開始したときは何も処理せず、リース料を支払ったときに「支払リース料」勘定を計上し、税区分はその資産の使用目的に応じて該当する課税仕入れ等の項目を設定します。

(参考)質疑応答事例『リース契約書において利息相当額を区分して表示した場合の取扱い』

【照会要旨】

リース契約書において、利息相当額を区分して表示した場合の消費税の課税関係はどうなりますか。【回答要旨】

リース契約書において、利息相当額を明示した場合、当該利息相当額部分を対価とする役務の提供は非課税となります。(理由等)

リース契約書において、リース料総額又はリース料の額のうち利息相当額を明示した場合、当該利息相当額部分は非課税となります(令103十五)。

したがって、賃貸人は、リース契約書において利息相当額を明示したリース取引について、当該リース取引のリース料総額又はリース料の額から利息相当額を控除した金額を課税売上げとして消費税額を計算し、利息相当額は貸付金の利子として期間の経過に応じて非課税売上げとして処理します。

なお、賃借人においても契約において明示されている利息相当額は、消費税法上、非課税仕入れとして処理します。【関係法令通達】

消費税法第6条、別表第二第3号、消費税法施行令第10条第3項第15号、消費税法基本通達6-3-1(17)

まとめ

ファイナンス・リース取引が行われた場合は、リース資産の引き渡しを受けた日が資産の譲渡等の時期となります。

リース資産に係る課税仕入れの額に利息相当額を含めるかどうかは、契約書において利息相当額が明示されているか否かにより異なります。

・契約書に利息相当額が明示されている → 非課税仕入れ

・契約書に利息相当額が明示されていない → 課税仕入れ(リース資産の本体価格に含める)

-端っこカット小-1.jpg)

はじっこカット小-1.jpg)

-はじっこカット小-1.jpg)

はじっこカット小.jpg)

-端っこカット小.jpg)

はじっこカット.jpg)

-はじっこカット小.jpg)