販売促進の目的で取引先に対して販売奨励金を交付することがあります。

今回は、販売奨励金が売上げに係る対価の返還等に該当するかの判断基準について解説します。

売上げに係る対価の返還等に該当する販売奨励金とは

国税庁が公表している消費税法基本通達14-1-2において、事業者が支払う販売奨励金等に関して次のような記載があります。

(事業者が支払う販売奨励金等)

14-1-2 事業者が販売促進の目的で販売奨励金等の対象とされる課税資産の販売数量、販売高等に応じて取引先(課税資産の販売の直接の相手方としての卸売業者等のほかその販売先である小売業者等の取引関係者を含む。)に対して金銭により支払う販売奨励金等は、売上げに係る対価の返還等に該当する。

ここから読み取れる、販売奨励金が売上げに係る対価の返還等に該当するためのポイントは次の3点です。

課税資産の販売数量、販売高等に応じたものであること

販売奨励金が売上げに係る対価の返還等に該当するためためには、販売奨励金と課税資産の販売数量、販売高等との間に対応関係が認められるものでなければなりません。

そのため、販売数量や販売高等とはまったく関係ない基準で支払われる販売奨励金については売上げに係る対価の返還等に該当しません。

例えば、販売数量、販売高等に基づくものではなく「販路拡大」や「早期生産」などの営業努力に対して販売奨励金が支払われる場合は売上げに係る対価の返還等に該当しません。

課税資産の販売の直接の相手方としての卸売業者等のほかその販売先である小売業者等の取引関係者に対するものであること

販売奨励金が売上げに係る対価の返還等に該当するためには、当社で扱っている商品・製品等の課税資産の販売の直接の相手方としての卸売業者等のほかその販売先である小売業者等の取引関係者に対するものであることが必要となります。

例えば、当社で製造している製品の卸売業者やその販売先である小売業者等に対して販売奨励金を支払った場合は、上記の要件を満たすため、その販売奨励金の支払額は売上げに係る対価の返還等に該当します。

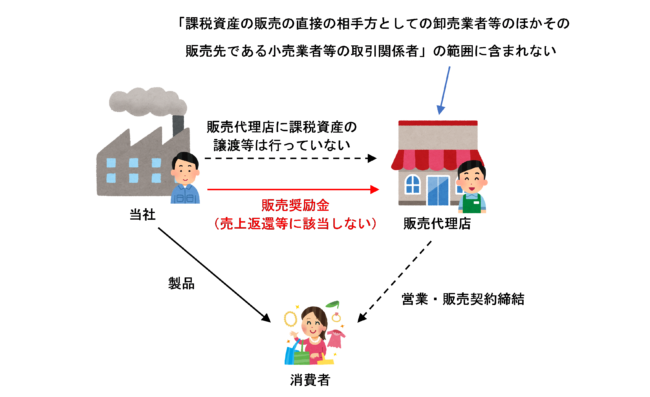

一方、当社で製造している製品の営業や販売契約の締結を委託している販売代理店に対して販売奨励金を支払った場合は上記の要件を満たず、その販売奨励金の支払額は売上げに係る対価の返還等に該当しません。

販売代理店に対しては課税資産の譲渡等を行っていないため、販売代理店は「課税資産の販売の直接の相手方としての卸売業者等のほかその販売先である小売業者等の取引関係者」の範囲に含まれないことになります。

そのため、販売代理店に対して支払われる販売奨励金が、たとえ契約件数や販売数量、販売高等などに応じて支払われるものであったとしても、売上げに係る対価の返還等には該当せず、代理店から受ける役務の提供の対価として支払われるものとして課税仕入れとなります。

また、当社製品の特約店の外交員に対して支払う販売奨励金についても同様に売上げに係る対価の返還等には該当しません。

なお、「販売代理店」という名称であっても、取引の実態からみて「課税資産の販売の直接の相手方としての卸売業者等のほかその販売先である小売業者等の取引関係者」の範囲に含まれる場合は、その販売代理店に対する販売奨励金の支払額は売上返還等に該当します。支払先の名称から形式的に判断するのでなく、取引の実態から判断するようにしましょう。

金銭により支払われるものであること

販売奨励金が売上げに係る対価の返還等に該当するためには、金銭により支払われるものでなければなりません。

例えば、商品券や菓子折りなどの贈答品をもって販売奨励金代わりに贈答したとしても、売上げに係る対価の返還等には該当しません。

当該贈答品の購入時に課税仕入れ(商品券などは非課税仕入れ)として処理します。

また、物品の贈答ではなく、得意先を旅行や観劇等に招待する場合なども売上げに係る対価の返還等には該当しません。

売上返還等に該当する場合は適格返還請求書の交付が必要

販売奨励金の支払いが売上げに係る対価の返還等に該当する場合は、原則として、買手に対して適格返還請求書(返還インボイス)を交付する必要があります。

売上げに係る対価の返還等の金額が1万円未満である場合は、適格返還請求書(返還インボイス)の交付義務が免除されます。

適用税率

売上げに係る対価の返還等に係る税率は、商品販売時に適用された税率が適用されます。

軽減税率8%が適用される商品につき売上げに係る対価の返還等を行ったは、売上げに係る対価の返還等に係る消費税額も軽減税率8%で計算します。

軽減税率8%が適用される商品と標準税率10%が適用される商品の一括譲渡に係る販売奨励金や販売促進費などの売上げに係る対価の返還等の金額は、その基礎となった課税資産の譲渡等により合理的に区分する必要があります。

販売奨励金を受け取った場合は仕入れに係る対価の返還等に該当する

上記の要件に該当する販売奨励金を受け取った場合は仕入れに係る対価の返還等に該当します。

仕入れに係る対価の返還等に該当するかどうかの考え方は、先ほど説明した売上げに係る対価の返還等に該当するかどうかの考え方と全く同じです。

(参考)類似する名称の費用(報償金)

販売奨励金と名称が類似するものとして、従業員等に対して支払う報償金があります。

報償金については、課税資産の譲渡等の対価の額の返還ではないため、売上げに係る対価の返還等には該当しません。

この点については、詳しくは次の記事で解説しています。

まとめ

販売奨励金が売上げに係る対価の返還等に該当するかどうかは、次の要件を満+かどうかがポイントとなります。

関連記事

関連するアプリの問題

消費税法 無敵の一問一答

| 問題番号 | タイトル |

| 478 | 販売奨励金の名義で受け取った商品券 |

| 709 | 取引先に対し販売数量等の基準に基づいて支払う販売奨励金 |

| 710 | 代理店に対してその契約高に応じて支払う販売奨励金 |

| 711 | 特約店の外交員に取引数量に応じて支払う販売奨励金 |

| 712 | 得意先を国内旅行に招待した費用 |

| 713 | 得意先に交付した観劇券の購入費用 |

消費税法 基本の一問一答

| 問題番号 | タイトル |

| 235 | 販売奨励金 |

消費税法 プラスの一問一答

| 問題番号 | タイトル |

| 1084 | 卸売業者が販売数量に応じて金銭で支払う販売奨励金 |

| 1085 | 卸売業者が販路拡大の対価として支払う販売奨励金の金額 |

| 1086 | 卸売業者が早期生産の対価として支払う販売奨励金の金額 |

| 1114 | 卸売業者が支払うセンターフィー |

消費税率判定クイズ

| 問題番号 | タイトル |

| SP132 | 卸売業者が販売数量に応じて金銭で支払う販売奨励金 |

| SP133 | 卸売業者が販路拡大の対価として支払う販売奨励金の金額 |

| SP134 | 卸売業者が支払うセンターフィー |

-端っこカット小-1.jpg)

はじっこカット小-1.jpg)

-はじっこカット小-1.jpg)

はじっこカット小.jpg)

-端っこカット小.jpg)

はじっこカット.jpg)

-はじっこカット小.jpg)