令和5年10月1日から、消費税の適格請求書等保存方式(インボイス制度)が始まりました。

インボイス制度の下においては、適格請求書発行事業者が商品やサービスを提供した場合は、請求書や領収書に登録番号を記載することになります。

今回は、不動産管理会社を通じて交付されるインボイスに不動産管理会社の登録番号を記載することができるのかどうかについて解説したいと思います。

適格請求書等の記載事項

適格請求書(インボイス)の記載事項は、以下のとおりです。

② 取引年月日

③ 取引内容(軽減税率の対象品目である旨)

④ 税率ごとに区分して合計した対価の額(税抜き又は税込み)及び適用税率

⑤ 税率ごとに区分した消費税額等

⑥ 書類の交付を受ける事業者の氏名又は名称

小売業など不特定かつ多数の者に課税資産の譲渡等を行う一定の事業を行う場合には、適格請求書(インボイス)に代えて適格簡易請求書(簡易インボイス)を交付することができます。

② 取引年月日

③ 取引内容(軽減税率の対象品目である旨)

④ 税率ごとに区分して合計した対価の額(税抜き又は税込み)

⑤ 税率ごとに区分した消費税額等又は適用税率

適格請求書等の記載事項についての詳細は、次の記事で詳しく解説しています。

不動産オーナーである事業者が不動産を貸し付けた場合は、原則として、その不動産オーナーの氏名又は名称及び登録番号を記載する必要があります。

媒介者交付特例

インボイス制度のもとでは、商品やサービスの販売等の委託を受けた受託者が、委託者の代わりにインボイスを発行する「代理交付」が認められています。

また、次の①及び②を満たす場合は、「媒介者交付特例」という特例を適用することにより、媒介または取次を行うものである受託者が、「受託者の氏名又は名称及び登録番号」を記載した適格請求書等(インボイス)を交付することができます。

代理交付と媒介者交付特例の詳細については、次の記事で解説しています。

事務処理のみの委託であっても媒介者交付特例の適用が受けられる

媒介者交付特例の適用範囲について、国税庁が公表している「消費税の仕入税額控除制度における適格請求書等保存方式に関するQ&A」の問48において、次のように記載しています。

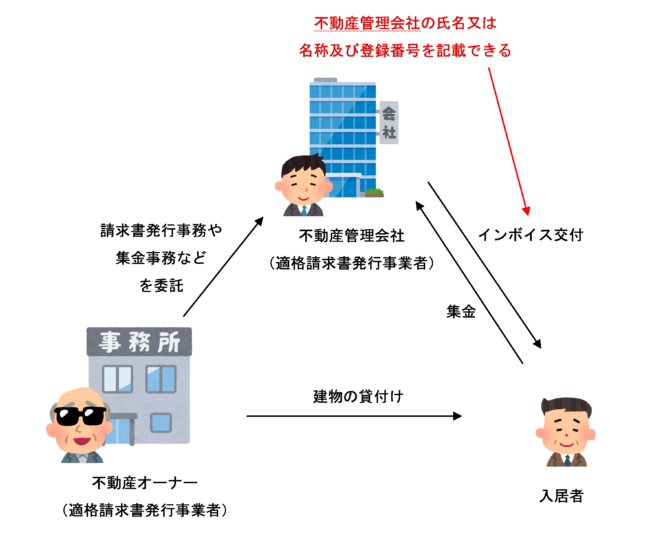

この媒介者交付特例は、物の販売などを委託し、受託者が買手に商品を販売しているような取引だけではなく、請求書の発行事務や集金事務といった商品の販売等に付随する行為のみを委託しているような場合も対象となります。

媒介者交付特例は、課税資産の譲渡等(商品やサービスの提供等)を委託している場合のみならず、請求書の発行事務や集金事務といった商品の販売等に付随する行為のみを委託しているような場合においても適用を受けることができます。

不動産オーナーが入居者に対して建物を貸し付け、管理会社がその建物を管理したり、不動産オーナーの事務処理を代行する場合など、商品の販売等に付随する行為のみを行っている場合であっても媒介者交付特例を適用することができます。

例えば、不動産オーナーが入居者に対し建物を事務所用として貸し付けた場合に管理会社から交付されるインボイスには、媒介者交付特例の適用により、不動産管理会社の氏名又は名称及び登録番号を記載することができます。

まとめ

不動産オーナーが入居者に建物を貸し付けた際に交付するインボイスには、原則として不動産オーナーの氏名又は名称及び登録番号を記載する必要があります。

しかし、不動産オーナーが、管理会社に請求書の発行事務や集金事務といった商品の販売等に付随する行為を委託している場合には媒介者交付特例の適用が受けられるため、不動産オーナーが入居者に建物を貸し付けた際に交付するインボイスには、不動産管理会社の氏名又は名称及び登録番号を記載することができます。

(参考)Q&Aの取扱いは超法規的?

媒介者交付特例について規定している消費税法施行令第70条の12第1項の条文は次のようになっています。

(媒介者等による適格請求書等の交付の特例)

第七十条の十二 事業者(適格請求書発行事業者に限る。)が、媒介又は取次ぎに係る業務を行う者(適格請求書発行事業者に限る。以下この条において「媒介者等」という。)を介して国内において課税資産の譲渡等を行う場合において、当該媒介者等が当該課税資産の譲渡等の時までに当該事業者から登録を受けている旨の通知を受けているときは、当該媒介者等は、当該課税資産の譲渡等を受ける他の者に対し法第五十七条の四第一項(第一号に係る部分に限る。)の規定により記載すべき事項、同条第二項(第一号に係る部分に限る。)の規定により記載すべき事項又は同条第三項(第一号に係る部分に限る。)の規定により記載すべき事項に代えて当該媒介者等の氏名又は名称及び法第五十七条の二第四項の登録番号を記載した当該課税資産の譲渡等に係る適格請求書、適格簡易請求書若しくは適格返還請求書(以下第七十条の十四までにおいて「適格請求書等」という。)又は適格請求書等に記載すべき事項に係る電磁的記録(法第五十七条の四第五項に規定する電磁的記録をいう。以下この条及び次条において同じ。)を当該事業者に代わつて交付し、又は提供することができる。この場合において、当該媒介者等は、財務省令で定めるところにより、当該適格請求書等の写し又は当該電磁的記録を保存しなければならない。

上記の太字部分の通り、条文上、媒介者交付特例の適用が受けられるのは「媒介又は取次ぎに係る業務を行う者(適格請求書発行事業者に限る。)を介して国内において課税資産の譲渡等を行う場合において~」となっています。

条文を厳密に解釈した場合は、インボイスQ&A問48(下記参照)に記載されているような「請求書の発行事務や集金事務といった商品の販売等に付随する行為のみを委託しているような場合」は、「媒介又は取次ぎに係る業務を行う者(適格請求書発行事業者に限る。)を介して国内において課税資産の譲渡等を行う場合」には該当しないようにも思えます。

このQ&Aは、ある種の超法規的な取り扱いとして、実務への影響に配慮したものだと考えられます。

(媒介者交付特例)

問48 当社(委託者)は、取引先(受託者)に商品の販売を委託し、委託販売を行っています。 これまで、販売した商品の納品書は取引先から購入者に交付していましたが、この納品書を適格請求書として交付することはできますか。 なお、当社と取引先はいずれも適格請求書発行事業者です。【令和5年10月改訂】【答】

適格請求書発行事業者には、課税資産の譲渡等を行った場合、課税事業者からの求めに応じて適格請求書の交付義務が課されています(消法57の4①)。

委託販売の場合、購入者に対して課税資産の譲渡等を行っているのは、委託者ですから、本来、委託者が購入者に対して適格請求書を交付しなければなりません。 このような場合、受託者が委託者を代理して、委託者の氏名又は名称及び登録番号を記載した、委託者の適格請求書を、相手方に交付することも認められます(代理交付)。

また、次の①及び②の要件を満たすことにより、媒介又は取次ぎを行う者である受託者が、委託者の課税資産の譲渡等について、自己の氏名又は名称及び登録番号を記載した適格請求書又は適格請求書に係る電磁的記録を、委託者に代わって、購入者に交付し、又は提供することができます(以下「媒介者交付特例」といいます。)(消令70の12①)。

① 委託者及び受託者が適格請求書発行事業者であること

② 委託者が受託者に、自己が適格請求書発行事業者の登録を受けている旨を取引前までに通知していること(通知の方法としては、個々の取引の都度、事前に登録番号を書面等により通知する方法のほか、例えば、基本契約等により委託者の登録番号を記載する方法などがあります(基通1-8-10)。)

この媒介者交付特例は、物の販売などを委託し、受託者が買手に商品を販売しているような取引だけではなく、請求書の発行事務や集金事務といった商品の販売等に付随する行為のみを委託しているような場合も対象となります。 ・・・(後略)

関連するアプリの問題

消費税法 無敵の一問一答

| 問題番号 | タイトル |

| 754の3 | 管理会社を通じて家賃を支払う場合 |

| 754の4 | 不動産の貸主が免税事業者の場合 |

-端っこカット小-1.jpg)

はじっこカット小-1.jpg)

-はじっこカット小-1.jpg)

はじっこカット小.jpg)

-端っこカット小.jpg)

はじっこカット.jpg)

-はじっこカット小.jpg)