国や地方公共団体に対して支払う行政手数料については、消費税が非課税とされているものとそうでないものとがあります。

今回は、国や地方公共団体に支払う行政手数料が非課税となるかどうかの考え方について解説したいと思います。

国や地方公共団体に支払う一定の行政手数料は非課税

国や地方公共団体等が法令に基づいて行う一定の事務に係るサービスの手数料は非課税とされています。

別表第二(第六条、第十二条の二、第十二条の三、第三十条、第三十五条の二関係)

(中略)

五 次に掲げる役務の提供

イ 国、地方公共団体、別表第三に掲げる法人その他法令に基づき国若しくは地方公共団体の委託若しくは指定を受けた者が、法令に基づき行う次に掲げる事務に係る役務の提供で、その手数料、特許料、申立料その他の料金の徴収が法令に基づくもの(政令で定めるものを除く。)

(1) 登記、登録、特許、免許、許可、認可、承認、認定、確認及び指定

(2) 検査、検定、試験、審査、証明及び講習

(3) 公文書の交付(再交付及び書換交付を含む。)、更新、訂正、閲覧及び謄写

(4) 裁判その他の紛争の処理

非課税とされる行政手数料の範囲は、消費税法基本通達6-5-1において列挙されています。(長いので軽く読み飛ばしてください。)

(非課税となる行政手数料等の範囲等)

6-5-1 国、地方公共団体、法別表第三に掲げる法人その他法令に基づき国若しくは地方公共団体の委託又は指定を受けた者が徴収する手数料等で法別表第二第5号イ及びロ《国、地方公共団体等が行う役務の提供》の規定により非課税となるのは、次のものであるから留意する。(平14課消1-12、平17課消1-22、平28課消1-57、平30課消2-5、令4課消2-4により改正)(1) 法令(法律、政令、省令又は大臣告示のほか条例及び規則を含み、業務方法書又は定款等は含まない。以下6-5-2までにおいて同じ。)に基づいて行われる次に掲げる事務の手数料、特許料、申立料その他の料金(以下6-5-1において「手数料等」という。)で、その徴収について法令に根拠となる規定があるもの

イ 登記、登録、特許、免許、許可、認可、承認、認定、確認及び指定

ロ 検査、検定、試験、審査及び講習(令第12条第1項第1号イからニまで《非課税となる国、地方公共団体等の役務の提供》に掲げる事務のいずれにも該当しないものを除く。)

ハ 証明(令第12条第1項第2号《非課税となる国、地方公共団体等の役務の提供》に掲げるものを除く。)

ニ 公文書の交付(再交付及び書換交付を含む。)、更新、訂正、閲覧及び謄写(令第12条第1項第2号に掲げるものを除く。)

ホ 裁判その他の紛争の処理

ヘ 旅券の発給(旅券法第20条第1項《手数料》に掲げる渡航先の追加、記載事項の訂正、再発給、旅券の合冊又は査証欄の増補及び渡航書の発給を含む。)

ト 裁定、裁決、判定及び決定

チ 公文書に類するもの(記章、標識その他これらに類するものを含む。以下同じ。)の交付(再交付及び書換交付を含む。)、更新、訂正、閲覧及び謄写(令第12条第1項第1号に掲げる事務に係るものを除く。)

リ 審査請求その他これに類するものの処理

(2) 法令に基づいて行われる登録、認定、確認、指定、検査、検定、試験、審査及び講習(以下6-5-1において「登録等」という。)で法令に手数料等の徴収の根拠となる規定がないもののうち、次に掲げる登録等の手数料等

イ 法令において、弁護士その他の法令に基づく資格を取得し、若しくは維持し、又は当該資格に係る業務若しくは行為を行うための要件とされている登録等

(注)

1 「資格」とは、法令において、その資格を有しない者はその資格に係る業務若しくは行為を行うこと若しくはその資格に係る名称を使用することができないこととされていること又は一定の場合にはその資格を有する者を使用すること若しくはその資格を有する者にその資格に係る行為を依頼することが義務付けられている場合のその資格をいう。

2 「要件とされている」とは、登録等に係る役務の提供を受けない場合には、その資格が取得できない若しくは維持できない又はその資格に係る業務若しくは行為を行うことができない場合をいう。

ロ 法令において、輸出その他の行為を行う場合にはその対象となる資産又は使用する資産について登録等を受けることが要件とされている登録等

ハ 法令において、登録等により一定の規格に該当するものとされた資産でなければ一定の規格についての表示を付し、又は一定の名称を使用することができないこととされている登録等

ニ 法令において、登録等を受けることが義務付けられている登録等

ホ 証明、公文書及び公文書に類するものの交付(再交付及び書換交付を含む。)、更新、訂正、閲覧及び謄写(イからニまでに該当しない登録等に係るものを除く。)

(3) 国又は地方公共団体が、法令に基づき行う他の者の徴収すべき料金、賦課金その他これらに類するものの滞納処分について、法令に基づき他の者から徴収する手数料等

(4) 独立行政法人等の保有する情報の公開に関する法律(以下6-5-1において「独法等情報公開法」という。)第2条第1項≪定義≫に規定する独立行政法人等又は個人情報の保護に関する法律(以下6-5-1において「個人情報保護法」という。)第2条第9項≪定義≫に規定する独立行政法人等のうち法別表第三に掲げる法人以外の法人が独法等情報公開法第17 条第1項≪手数料≫又は個人情報保護法第89 条第3項≪手数料≫若しくは第117 条第3項《手数料》に基づき徴収する手数料又は利用料

(注) 法別表第三に掲げる法人が独法等情報公開法第17 条第1項≪手数料≫又は個人情報保護法第89 条第3項≪手数料≫若しくは第117 条第3項《手数料》に基づき徴収する手数料又は利用料は?ニ又はチに該当する。

また、非課税とならない行政手数料等について、消費税法基本通達6-5-2において次のように記載されています。

(非課税とならない行政手数料等)

6-5-2 国、地方公共団体、法別表第三に掲げる法人その他法令に基づき国若しくは地方公共団体の委託又は指定を受けた者が行う事務で、次に掲げる手数料等(手数料、その他の料金をいう。以下6-5-2において同じ。)を対価とするものは、法別表第二第5号イ又はロ《国、地方公共団体等が行う役務の提供》に掲げる役務の提供に該当しないのであるから留意する。(平14課消1-12により改正)(1) 法令にその事務が定められていない手数料等

(2) 法令にその事務が定められている手数料等で、法令にその徴収の根拠となる規定がないもののうち、令第12条第2項第2号《国、地方公共団体等の役務の提供》に規定する役務の提供の対価のいずれにも該当しないもの

(注) 「その徴収の根拠となる規定」とは、「手数料を徴収することができる」又は「手数料を支払わなければならない」等の規定をいい、「別途手数料に関する事項を定める」又は「手数料の額は○○○円とする」との規定は含まれない。

(3) 法令に定められている検査、検定、試験、審査及び講習の手数料等で、法令にその徴収の根拠となる規定があるもののうち、令第12条第1項第1号イからニまで《非課税となる国、地方公共団体等の役務の提供》に掲げる事務のいずれにも該当しないものの手数料等及びその該当しない事務に係る証明並びに公文書の交付(再交付及び書換交付を含む。)、更新、訂正、閲覧及び謄写の手数料等

(4) 法別表第二第5号イの(1)から(4)まで及び令第12条第2項第1号、第3号又は第4号に掲げる事務以外の事務に係る役務の提供の手数料等

民間と競合し得るものは課税、そうでないものは非課税

国や地方公共団体に支払う行政手数料等が非課税となるかどうかは、上記の通達を参照すればある程度判断することが可能ですが、上記の通達の内容をすべて覚えるのはなかなか大変です。

そこで、行政手数料等が非課税となるかどうかを大雑把に判断できる裏技的な考え方をご紹介します。

手数料等については「民間業者と競合し得るものは課税、そうでないものは非課税」と覚えておけば、大体の行政手数料は非課税かどうか判断することができます。

その根拠として、消費税創設前に導入が検討された「一般消費税」に関する政府税制調査会の検討資料(1978年)において、「公共法人の営む事業のうち民間事業と競合しないもの及びこれに準ずるもの 」は非課税とすべきとの提案がなされています。(参考文献:上松公雄先生『消費税前史(わが国における一般消費税に関する調査 Prehistory of Consumption tax)』113頁)

また、「一般消費税」が廃案となった後に検討された「売上税」に関する政府税制調査会の検討資料(1986年)においても、国や地方公共団体等が行う事業について、「原則として、民間事業との競合関係が認められる事業の売上げについては課税し、それ以外の売上げについては非課税とする 」との提案がなされています。(参考文献:上松公雄先生『消費税前史(わが国における一般消費税に関する調査 Prehistory of Consumption tax)』117頁)

これは、同じサービスでも、民間業者のサービスには消費税がかかり、行政機関のサービスには消費税がかからないとなると、民間業者にとって不利となってしまい経済活動に対する中立性が損なわれてしまうからです。

例えば、ある粗大ゴミに係る廃品回収料金を1,000円(税抜)とし、地方自治体が提供する廃品回収サービスの料金は消費税が非課税とされ1,000円、民間業者が提供する廃品回収サービスの料金は消費税が課され1,100円となる場合、多くの消費者は、料金が安い地方自治体のサービスを選ぶことになるでしょう。

このように、もし民間と競合するサービスに係る行政手数料が非課税とされる場合、不公平が生じてしまいます。

そのため、同じ内容のサービスを提供しているにもかかわらず、国や地方自治体だけ消費税が非課税とされることにより価格競争の面において不利とならないよう、民間業者と競合し得るサービスについては消費税は非課税とされていないのです。

民間業者と競合するサービスの行政手数料に消費税を課すことによって、民間業者が価格競争において不当に不利になることはなくなり、サービスの品質面において競争することが可能となります。

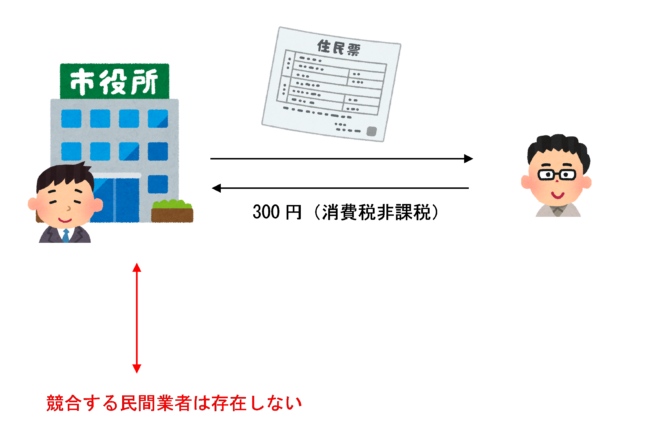

一方、競合する民間業者が存在しない事務サービス等に係る行政手数料については、上述のように民間業者に配慮する必要はありません。

例えば、住民票の写しは、区役所や市役所などの行政機関しか発行することができないため、競合する民間業者は存在しません。

競合する民間業者がそもそも存在しない行政サービスは、国民にとって選択できないものであり、また、国に支払う行政手数料は税金と類似する性格を有しているため、「消費税という税の性格になじまないもの」として非課税取引とされています。

そのため、住民票の写しの発行手数料のように、行政機関しかできないサービスに係る手数料は消費税が非課税とされています。

このように、「民間業者と競合し得るものは課税、そうでないものは非課税」とする基本的な考え方が、現行の消費税法の非課税の規定にも受け継がれているものと考えられます。

具体例

いくつかの具体例をもとに、「民間業者と競合し得るものは課税、そうでないものは非課税」という考え方で、行政手数料が非課税となるかどうか判断してみましょう。

(例1)粗大ゴミの回収料金

上述の例でも挙げましたが、粗大ゴミの回収は地方自治体などの行政機関だけでなく、民間業者もできます。

したがって、粗大ゴミの回収料金は、民間業者と競合し得るため非課税となりません。

(例2)自動車の免許証交付手数料

自動車の運転免許証を交付することができるのは行政機関だけであり、民間業者と競合することはありません。

したがって、免許証交付手数料は非課税となります。

(例3)市営スポーツジムの利用料

市や町などの地方自治体が、スポーツジムを運営していることがあります。

スポーツジムは、行政機関だけでなく民間業者も運営しているため、市営スポーツジムの利用料は非課税となりません。

(例4)パスポートの発券手数料

パスポートを発券することができるのは行政機関だけであり、民間業者と競合することはありません。

したがって、パスポートの発券手数料は非課税となります。

(例5)官報公告料金

官報は国しか発行できないので非課税になりそうな気もしますが、実は課税となります。

これは、新聞に一定事項を掲載して世間一般に広く知らしめるサービスと考えれば、民間の新聞社等と競合し得るものであるため、課税とされているのではないかと考えられます。

なお、官報公告料金に係る消費税の取扱いについては、次の記事でも詳しく解説しています。

(例6)自転車の防犯登録料金

自転車の防犯登録情報の管理は行政機関しか行えないため、民間業者と競合せず非課税となります。

(例7)税理士試験の受験料

税理士試験などの国家資格の試験は国しか実施できないため、民間業者と競合せず非課税となります。

(例8)市営バスの乗車料金

バスや電車などの輸送サービスは、行政機関だけでなく民間業者も提供しています。

しかたがって、市営バスの乗車料金は民間業者と競合するサービスに係るものなので課税となります。

この考え方が当てはまらないものもある

現行の消費税法の規定では、「民間業者と競合し得るものは課税、そうでないものは非課税」とするといった規定はなく、「国や地方公共団体等が行う役務の提供で、その料金の徴収が法令に基づくもの」は非課税であると機械的に規定しているのみなので、必ずしも上記の考え方ですべて判別可能であるとは限りません。

例えば、パーキング・メーター等を利用した場合の駐車料金(正式名称は「作動手数料」)や、パーキングチケット発給機の発給手数料は、自治体の条例で定められた「警察手数料」に該当し、消費税が非課税とさています。(この場合、駐車料金の支払いに係るインボイスは、消費税非課税なので発行されません。)

パーキング・メーターとは、「時間制限駐車区間」(時間を限って同一車両が引き続き駐車できる道路の区間であることが次のような道路標識等により指定されている道路の区間のこと)に設置された機械(車両を感知し引き続き駐車している時間を自動的に測定するメーター)です。(下記画像参照)

パーキング・メーターに関する消費税の取扱いについて、警視庁のホームページでは次のように記載されています。

インボイス制度への対応

パーキング・メーターの作動手数料、パーキング・チケット発給機の発給手数料は、警察手数料に該当し、消費税法第6条で消費税は非課税とされています。

このように、パーキング・メーターの利用料は、消費税が非課税とされているのです。

コインパーキング等の駐車場は行政機関だけでなく民間業者も運営しているため、パーキング・メーターの利用料は民間業者と競合し得るサービスに係る行政手数料のはずです。

にもかかわらず非課税とされているため、「民間業者と競合し得るものは課税、そうでないものは非課税」という考え方が当てはまらないことになります。

このように、必ずしも、民間業者と競合するものがすべて課税になるとは限らないことにご注意ください。

なお、パーキング・メーターの作動手数料の消費税法上の取扱いは、次の記事でも詳しく解説しています。

まとめ

国や地方公共団体が行う一定の事務手数料は非課税とされており、その具体的な範囲は消費税法基本通達において列挙されています。

消費税創設前に導入が検討された「一般消費税」や「売上税」に関する政府税制調査会の検討資料において提案された「民間業者と競合し得るものは課税、そうでないものは非課税」とする基本的な考え方が、現行の消費税法の非課税の規定にも反映されているものと考えられます。

行政手数料について非課税となるかどうか判断に迷った時は、この考え方に照らすとだいたいのものは判別可能です。(一部例外はありますが、ほとんどはこの考え方に当てはまります。)

ただし、現行の消費税法において「民間業者と競合し得るものは課税、そうでないものは非課税」とするといった規定はなく、「国や地方公共団体等が行う役務の提供で、その料金の徴収が法令に基づくもの」は非課税であると機械的に規定しているのみなので、必ずしも上記の考え方ですべて判別可能であるとは限らないことにご注意ください。

あくまでも、行政手数料が非課税かどうか判別する際の裏技的な考え方という位置づけだと思っておいてください。

-端っこカット小-1.jpg)

はじっこカット小-1.jpg)

-はじっこカット小-1.jpg)

はじっこカット小.jpg)

-端っこカット小.jpg)

はじっこカット.jpg)

-はじっこカット小.jpg)