商品の販売代金の振込手数料を当社で負担している場合や商品の販売を他者に委託している場合は、「支払手数料」を計上しているかと思います。

しかし、簡易課税制度の適用を受けて消費税の計算をしている場合は、振込手数料や委託手数料を「支払手数料」として処理すると不利になります。

今回は、これらの手数料について、簡易課税の場合に消費税の節税対策につながる経理処理方法についてご説明したいと思います。

簡易課税の場合の消費税の計算方法

簡易課税制度の適用を受けて消費税額の計算をしている場合は、売上げに係る消費税額(預かった消費税額)のみを用いて納付税額を計算します。

売上げに係る消費税額から控除できる仕入れに係る消費税額は、実際の仕入れの金額にかかわらず、業種ごとに決められているみなし仕入率を乗じて簡便的に計算します。

| 事業区分 | 主な業種 | みなし仕入率 |

| 第一種事業 | 卸売業 | 90% |

| 第二種事業 | 小売業 | 80% |

| 第三種事業 | 製造業 | 70% |

| 第四種事業 | その他の事業 | 60% |

| 第五種事業 | サービス業 | 50% |

| 第六種事業 | 不動産業 | 40% |

以下の数値例の場合、消費税額は次のように計算します。

消費税額=100万円ー100万円×80%=20万円

したがって、仕入れに係る消費税額の金額は、簡易課税の計算では考慮されないことになります。

当社負担の振込手数料の節税対策

振込手数料を「支払手数料」として処理する場合

当社負担の振込手数料を「支払手数料」として販売費及び一般管理に計上した場合の仕訳は次のようになります。

この場合、「支払手数料」は課税仕入れとなりますが、簡易課税の計算では課税仕入れの金額は一切考慮しないため、消費税額(国税分)の計算は次のようになります。

課税標準額に対する消費税額:

控除対象仕入税額:

納付税額:

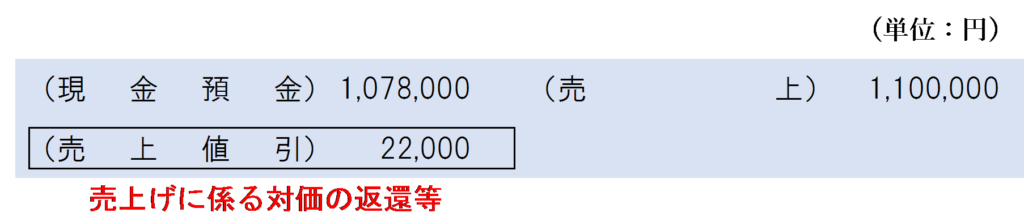

振込手数料を「売上値引」として処理する場合

振込手数料を当社で負担している場合は、得意先から本来収受すべき金額の値下げを行っていると考えられるため、当該振込手数料の金額は以下の仕訳のように「売上値引」として処理することもできます。

この場合、「売上値引」として計上した金額は、消費税法上「売上げに係る対価の返還等」に該当するため、消費税額(国税分)の金額は次のようになります。

課税標準額に対する消費税額:

控除対象仕入税額:

納付税額:

節税額

振込手数料を「支払手数料」として処理した場合の納付税額は15,600円であるのに対し、振込手数料を「売上値引」として処理した場合の納付税額は15,288円となり、100万円の売上げに対して312円の節税となります。

地方消費税額も考慮すると、400円の節税になります。

金額としては少額ですが、塵も積もれば山となるかもしれません。

なお、軽減税率が適用された商品売上げに係る振込手数料の取扱いについては、詳しくは次の記事をご覧ください。

委託販売手数料の節税対策

委託販売手数料を「支払手数料」として処理する場合

委託販売手数料を「支払手数料」として販売費及び一般管理に計上した場合の仕訳は次のようになります。

上記の振込手数料の処理と同じになります。

この場合、「支払手数料」は課税仕入れとなりますが、簡易課税の計算では課税仕入れの金額は一切考慮しないため、消費税額(国税分)の計算は次のようになります。

課税標準額に対する消費税額:

控除対象仕入税額:

納付税額:

委託販売手数料を売上から控除して処理する場合

委託販売手数料については、振込手数料のように値引きとしての性質を有するものではないため、売上げに係る対価の返還等には該当しません。

しかし、国税庁の消費税法基本通達10-1-12において、委託販売手数料の取扱いについて次のような記載があります。

(委託販売等に係る手数料)

委託販売その他業務代行等(以下10-1-12において「委託販売等」という。)に係る資産の譲渡等を行った場合の取扱いは、次による。(平23課消1-35により改正)(1) 委託販売等に係る委託者については、受託者が委託商品を譲渡等したことに伴い収受した又は収受すべき金額が委託者における資産の譲渡等の金額となるのであるが、その課税期間中に行った委託販売等の全てについて、当該資産の譲渡等の金額から当該受託者に支払う委託販売手数料を控除した残額を委託者における資産の譲渡等の金額としているときは、これを認める。

(略)

したがって、委託販売手数料については、売上から控除することが認められています。

この場合の仕訳は次のようになります。

この場合の消費税額(国税分)の金額は次のようになります。

課税標準額に対する消費税額:

納付税額:

節税額

委託販売手数料を「支払手数料」として処理した場合の納付税額は15,600円であるのに対し、委託販売手数料を売上から控除した場合の納付税額は12,348円となり、100万円の売上げに対して312円の節税となります。

地方消費税額も考慮すると、400円の節税になります。

結果的に振込手数料の節税額と同じになります。

この場合も金額としては少額ですが、コツコツ頑張れば塵も積もって山となります。

まとめ

当社負担の振込手数料と委託販売手数料の有利な経理処理をまとめると、次のようになります。

・委託販売手数料→売上げから控除

なお、簡易課税以外でも、一括比例配分方式により消費税額を計算している場合も上記の経理処理により消費税額は有利になります。

ただし、仕入税額を全額控除している場合及び個別対応方式により消費税額の計算をしている場合は納付税額の金額は変わりません。

関連するアプリの問題

消費税法 無敵の一問一答

| 問題番号 | タイトル |

| 288 | 委託販売により委託者から受け取った販売手数料 |

| 792 | 商品の委託販売手数料 |

| 801 | 売掛金の銀行振込みの際に差し引かれた手数料 |

消費税法 基本の一問一答

| 問題番号 | タイトル |

| 264 | 商品の委託販売手数料 |

-端っこカット小-1.jpg)

はじっこカット小-1.jpg)

-はじっこカット小-1.jpg)

はじっこカット小.jpg)

-端っこカット小.jpg)

はじっこカット.jpg)

-はじっこカット小.jpg)