みなさんは、事業活動を行う上で生じる取引の中で最も経理処理が難しい取引はどんな取引だと思いますか?

どの取引の経理処理が難しいと感じるかは人それぞれ異なるかと思いますが、個人的には車両の買い替えを行った場合の経理処理が最も難しいんじゃないかと思います。

車両の買い替えでは、旧車両の下取り、新車両の購入、減価償却費の計算、自動車税、自動車取得税、自賠責保険、リサイクル預託金、割賦販売手数料など様々な取引が同時に行われるため、これらの複数の取引に係る消費税の取扱いをなぜそうなるのかまできちんと理解して正確に経理処理ができるようになるにはかなり高い実力が必要です。

車両の買い替えに係るすべての取引を1つの記事で解説するのは難しいため、今回は車両の買い替えを行った場合の消費税の取扱いの基本的な考え方について書きたいと思います。

車両の買い替えは下取りと購入を分けて考える

始めます

車両の買い替えは、今まで使っていた旧車両の下取りに係る取引と新車両の購入に係る取引とを分けて考える必要があります。

下取りが行われた場合の取扱いについては、国税庁のタックスアンサーに以下のような記載があります。

(前略)

また、課税資産の譲渡等に際し下取りをした場合の課税資産の譲渡等の対価の額は、譲渡価額から下取価額を控除した金額とすることはできません。

下取りを伴う取引については、課税資産の譲渡等と課税仕入れの二つの取引が同時に行われていますので、それぞれ別個の取引として取り扱うことになります。

例えば、自動車の販売会社が消費者に100万円の自動車を販売するときに消費者が所有する自動車を30万円で下取りしたとします。この場合は、100万円から30万円を差し引いて70万円を課税資産の譲渡等の対価の額とすることはできません。課税資産の譲渡等の対価の額は100万円及び課税仕入れに係る支払対価は30万円としてそれぞれ計算することになります。

したがって、下取りを伴う車両の買い替えが行われた場合は、課税売上げと課税仕入れとを相殺せず、両建てで計上しなければならないことになります。

販売者側の経理処理

販売者側の経理処理で考えた方が理解しやすいので、まずは販売者側の経理処理を見てみましょう。

この場合、A社所有の自動車を100万円で販売した取引と、B社所有の自動車を30万円で購入した取引が同時に行われたことになるため、仕訳は以下のようになります。

このように、課税売上げの金額と課税仕入れの金額は相殺せずに、それぞれ両建てで計上することがポイントとなります。

購入者側の仕訳

次に購入者側の経理処理を見てみましょう。

購入者側においても、B社保有の車両を30万円で下取りした取引と、A社所有の車両を100万円で購入した取引を分けて考えます。

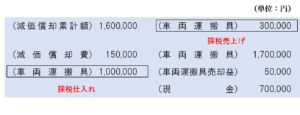

旧車両の下取りの仕訳

減価償却を間接法により記帳している場合、車両の取得価額200万円を貸方に計上し、減価償却累計額160万円と期首から車両売却時までの期間に係る減価償却費15万円を借方に計上して、下取価額30万円をいったん現金で受け取ったものと考えて、以下のような仕訳を切ります。

下取り時の帳簿価額25万円(=200万円ー160万円ー15万円)と下取価額30万円との差額5万円が固定資産売却益となります。

新車両の購入の仕訳

新車両の購入についても、購入金額100万円を現金で払ったものと考えます。

まとめ

上記2つの仕訳をまとめると、以下のようになります。

関連記事

車両購入時に支払うリサイクル料金の取扱いについては、次の記事をご覧ください。

車両の下取りの際に買取価格に上乗せされる「未経過自動車税」についての取扱いは、次の記事をご覧ください。

その他車両購入時の諸費用に関する取り扱いについては、次の記事をご覧ください。

関連するアプリの問題

消費税法 無敵の一問一答

| 問題番号 | タイトル |

| 367 | 車両の下取り代金 |

消費税法 基本の一問一答

| 問題番号 | タイトル |

| 119 | 車両の下取り代金 |

-端っこカット小-1.jpg)

はじっこカット小-1.jpg)

-はじっこカット小-1.jpg)

はじっこカット小.jpg)

-端っこカット小.jpg)

はじっこカット.jpg)

-はじっこカット小.jpg)