消費税の経理方式には、税込経理方式と税抜経理方式の2種類があります。

実は、税込経理方式と税抜経理方式は、一定の条件のもとに併用することができることをご存知でしょうか?

今回は、税込経理方式と税抜経理方式の混合経理方式について解説したいと思います。

なお、税込経理方式と税抜経理方式の違いとそれぞれのメリットについては、以下の記事をご覧ください。

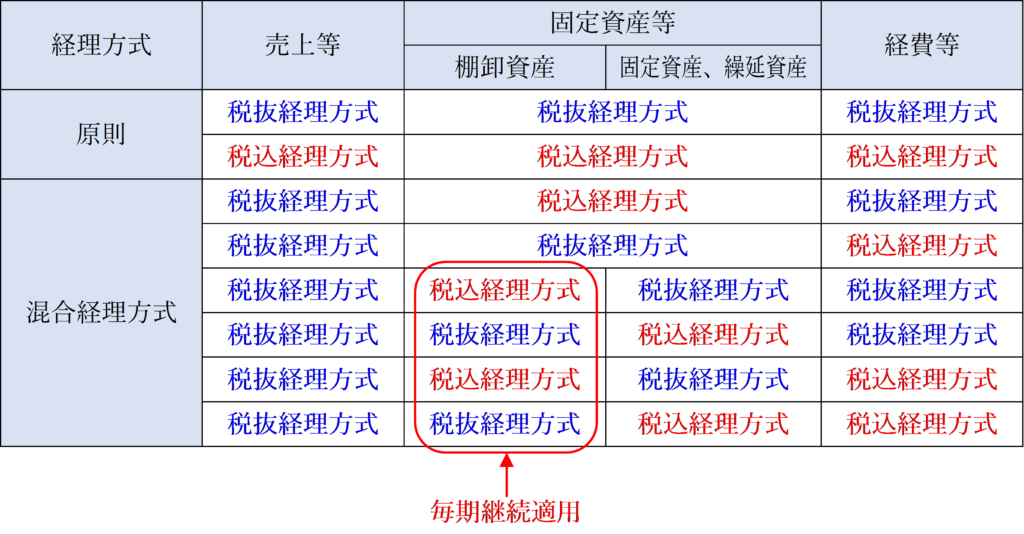

原則としてすべての取引に同一の経理方式を適用する

消費税の経理処理は、税込経理方式と税抜経理方式があり、どちらを採用するかは事業者が任意で選択することができます。

原則として、全ての取引につき同一の経理処理を行わなければなりません。

しかし、一定の条件を満たす場合には、税込経理方式と税抜経理方式の良いとこどりをした「混合経理方式」というハイブリッドセオリーが認められています。

どのような場合にこんなメテオラな経理方式が適用できるのでしょうか?

一定の条件のもとに混合経理方式が適用できる

以下の条件を満たす場合は、税込経理方式と税抜経理方式を併用した混合経理方式を採用することができます。

⑴ 売上等を税抜経理方式で処理していること

混合経理方式を採用するためには、売上等に係る収入につき税抜経理方式を適用していなければなりません。

売上等について税込経理方式を適用しているときは、混合経理方式を適用することはできません。

⑵ 次のグループごとに税込経理方式又は税抜経理方式を適用すること

② 固定資産、繰延資産

③ 経費等(販売費、一般管理費など)

混合経理方式を採用する場合は、上記のグループごとにどの方式を適用するか選択します。

個々の資産・経費ごとに税込経理方式、税抜経理方式を選択できるわけではできません。

⑶ ①棚卸資産について②固定資産、繰延資産と異なる経理方式を採用している場合は、毎期継続適用すること

①棚卸資産と②固定資産、繰延資産を合わせて「固定資産等」といいます。

固定資産等のうち①棚卸資産について②固定資産、繰延資産と異なる経理方式を採用している場合は、その経理方式を毎期継続適用する必要があります。

②固定資産、繰延資産について税込経理方式を採用している場合に①棚卸資産については税抜経理方式を採用するとき又は②固定資産、繰延資産について税抜経理方式を採用している場合に①棚卸資産については税込経理方式を採用するときは、棚卸資産の経理方式について毎期継続適用しなければなりません。

⑷ 上記①~③のうちいずれかは税抜経理方式を適用していること

混合経理方式を採用する場合でも、上記①~③のグループのうちいずれかひとつは税抜経理方式を採用しなければなりません。

つまり、上記①~③のグループのすべてに税込経理方式を適用することはできません。

まとめ

原則又は混合経理方式により適用できる経理方式のパターンをまとめると、以下のようになります。

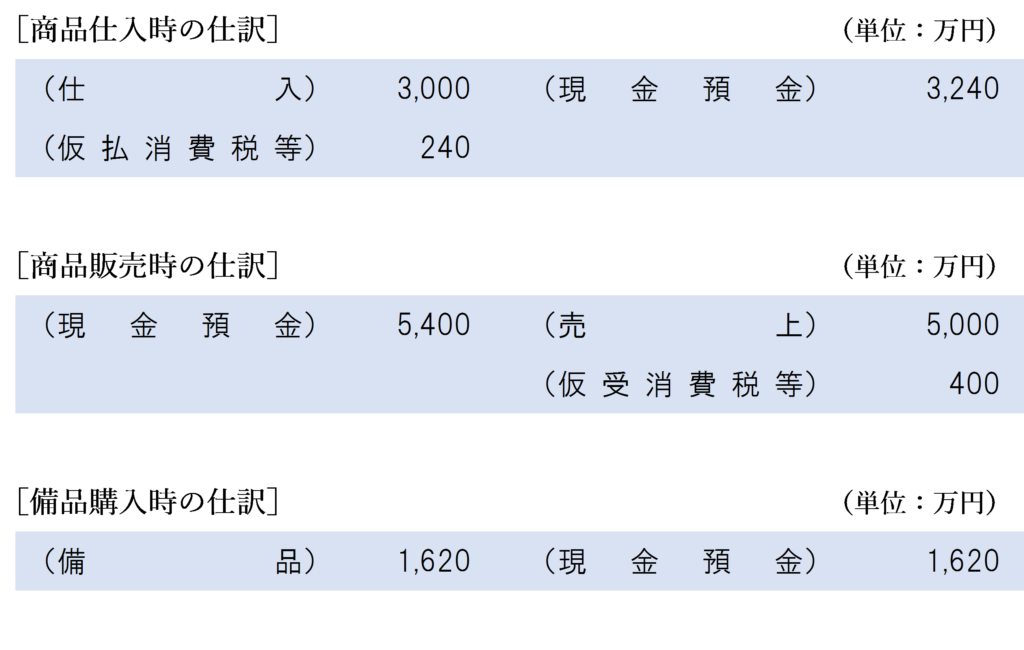

混合経理方式を採用した場合の経理処理

混合経理方式を採用した場合、仮払消費税等と仮受消費税等の金額の差額と未払消費税等の金額が一致しないことになります。

この場合の経理処理の方法について、国税庁のタックスアンサーに以下のような記載があります。

・・・(前略)・・・

税抜経理方式と税込経理方式の併用により生じた、仮受消費税等の合計額から仮払消費税等の合計額を差し引いた金額と納付すべき消費税等の額又は還付されるべき消費税等の額との差額については、個人事業者においては、その課税期間を含む年の総収入金額に算入し、法人においては、その課税期間を含む事業年度の益金の額に算入します。

したがって、例えば、次の設例のような場合は、以下のような仕訳を行います。

この場合、当期中に行った取引の仕訳は、それぞれ次のようになります。

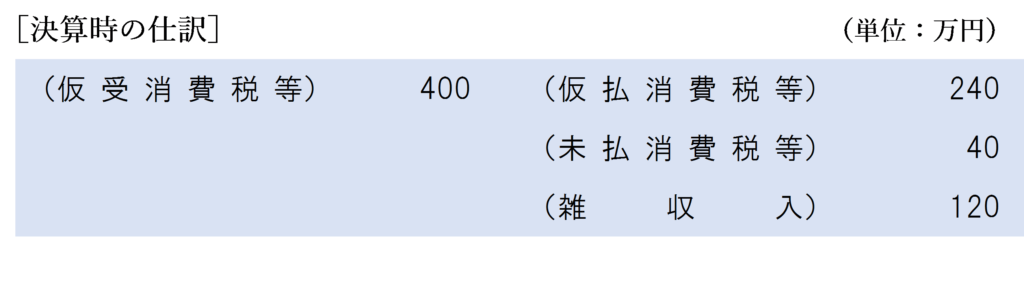

消費税等の納付額は400万円ー240万円ー120万円=40万円となるため、未払消費税等として計上する金額は40万円になります。

この場合に、備品の購入に係る消費税等120万円は仮払消費税等に計上されていないため、決算時に「雑収入」として計上することになります。

混合経理方式を採用するメリット

混合経理方式を採用した場合、以下のようなメリットがあります。

仕入れに係る消費税額につき積上計算を行っている場合、控除対象仕入税額を大きくすることができる

平成16年4月1日に総額表示方式が導入されるまでは、旧消費税法施行規則第22条第1項の規定による消費税等の「積み上げ計算方式」が認められていましたが、現在はこの計算方法は廃止されました。

「積み上げ計算方式」について詳しくは、以下の記事をご覧ください。

総額表示義務の対象とならない取引(事業者間取引等)については、経過措置として、当分の間、旧規則第22条第1項の規定を適用することができます。

この経過措置を適用した場合、税抜経理方式を採用するよりも税込経理方式を採用した方が控除対象仕入税額を大きくすることができます。

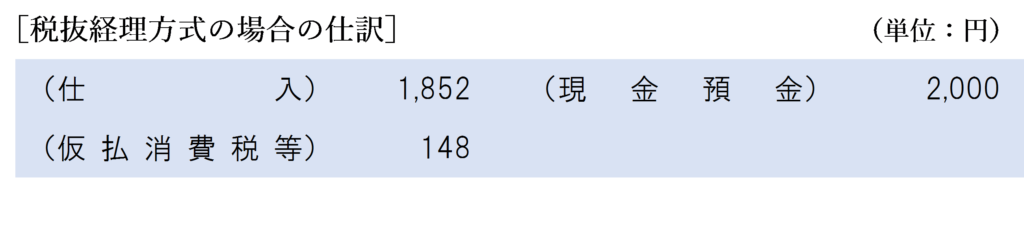

以下の数値例をもとに、税抜経理方式の場合の控除対象仕入税額と税込経理方式の場合の控除対象仕入税額を比較してみます。

税抜経理方式の場合の控除税額

税抜経理方式の場合、商品仕入時には以下の経理処理を行います。

2,000円の商品を仕入れた際に計上する仮払消費税等の金額は「円未満切捨て」で計上するため、2,000円×8/108=148.14…円→148円(円未満切捨)となります。

したがって、この商品仕入れを1,000回行った場合、仮払消費税等の金額は148円×1,000回=148,000円となります。

旧規則第22条第1項の経過措置の適用を受けている場合は、控除対象仕入税額(国税分)は仮払消費税等の金額の80分の63に相当する金額とすることができるため、当期の控除対象仕入税額は148,000円×63/80=116,550円となります。

税込経理方式の場合の控除税額

税込経理方式の場合、商品仕入時には以下の経理処理を行います。

この場合、旧規則第22条第1項の経過措置の適用はないため、当期の課税仕入れ等の合計額に108分の6.3を乗じて控除対象仕入税額を計算します。

課税仕入れ等の合計額=2,000円×1,000回=2,000,000円

控除対象仕入税額=2,000,000円×6.3/108=116,666円

有利選択

116,550円<116,666円であるため、旧規則第22条第1項「積み上げ計算の特例」の経過措置の適用を受けている場合は、事業者から購入する棚卸資産については税込経理方式を採用した方が端数処理の回数が減る分だけ控除対象仕入税額が大きくなるため、納付税額の計算上有利になります。

これは、小売業者などの取引回数が多い事業者ほどメリットが大きくなります。

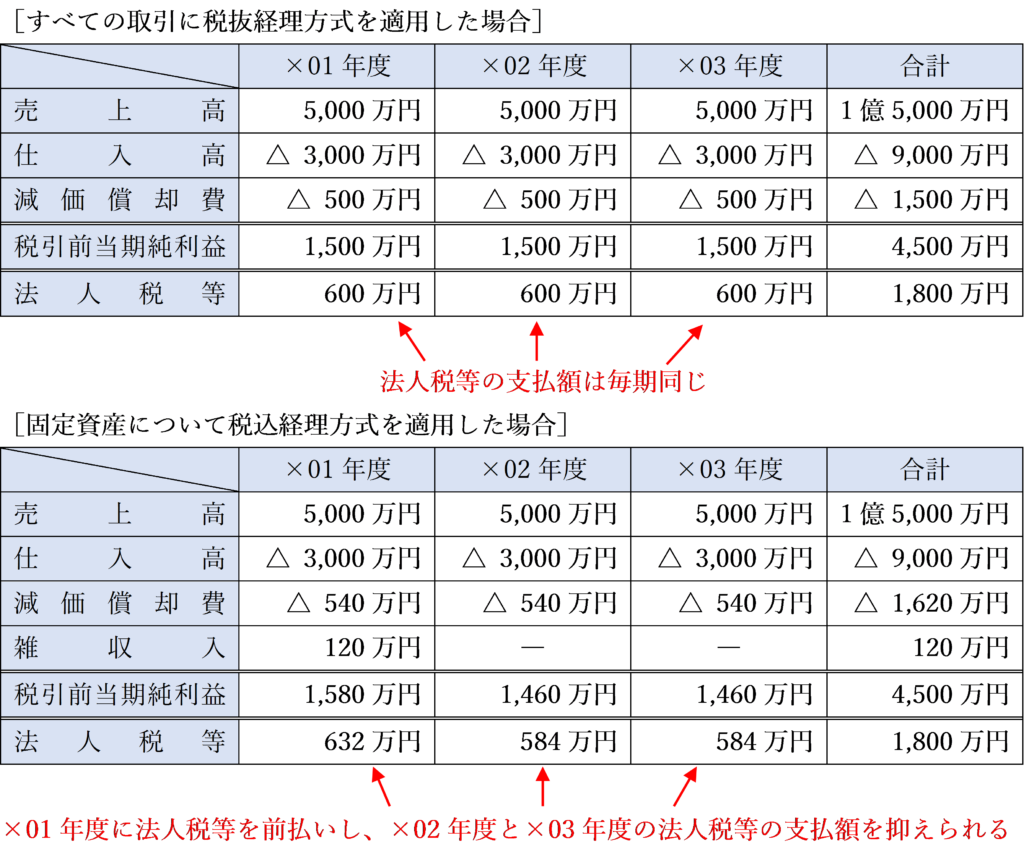

法人税等を前払いし、翌期以降の法人税等を抑えることができる

前回に記事で解説したように、固定資産につき税込経理方式を採用した場合、減価償却費に消費税等が含まれるため、各期の利益は平準化されません。

しかし、この性質を利用すれば、当期に法人税等を多く支払い、翌期以降の法人税等の支払額を抑えることができます。

売上等については税抜経理方式を採用している場合でも、固定資産について税込経理方式を適用すれば、税抜経理方式と税込経理方式のメリットを受けることができる。

当該備品の耐用年数は3年、残存価額は0円であり、定額法により減価償却を行う。

なお、毎期の売上高は5,400万円(税込)、仕入高は3,240万円(税込)であり、これ以外に取引はないものとする。

上記設例の場合の×01年度~×03年度の各期の税引き前当期純利益は以下の表のようになります。

控除対象外消費税額等の調整が不要になる

資産に係る消費税等について税抜経理方式により「控除対象外消費税額等」が生じた場合において、一定の要件を満たすときは法人税の申告調整が必要となります。

「控除対象外消費税額等」について詳しくは、以下の記事をご覧ください。

しかし、売上等については税抜経理方式を採用している場合でも、固定資産について税込経理方式を適用すれば、「控除対象外消費税額等」は生じないため、申告ミスが生じる税務上のリスクを回避することができます。

特別控除額を大きくすることができる

中小企業者等が一定の機械装置を取得した場合には、当該機械装置等の取得価額に一定の割合を乗じて計算した特別控除額を法人税の計算において税額控除することができます。

税込経理方式を適用した方が取得価額が大きくなるため、売上等については税抜経理方式を採用している場合でも、固定資産について税込経理方式を適用すれば、特別控除額を大きくすることができます。

-端っこカット小-1.jpg)

はじっこカット小-1.jpg)

-はじっこカット小-1.jpg)

はじっこカット小.jpg)

-端っこカット小.jpg)

はじっこカット.jpg)

-はじっこカット小.jpg)