消費税の軽減税率が導入されてからはや1か月が経ちました。

予想通り小売店や飲食店では適用税率を巡ってトラブルが起きまくっているようですが、インターネット上では「イートイン脱税」という言葉が誕生し物議を醸しています。

この「イートイン脱税」という言葉はよく耳にするかと思いますが、「テイクアウト脱税」という行為もあることをご存知でしょうか?(これは僕が作った造語です。)

今回は、「テイクアウト脱税」について、どのような行為なのか解説したいと思います。

イートイン脱税とテイクアウト脱税の違い

「イートイン脱税」とは、テイクアウトとして消費税8%で購入した飲食物をひっそりとイートインで食べていく行為をいいます。

これは、インターネット上で生まれた俗称であり、実際には「脱税」ではではありません。「イートイン脱税」が消費税法違反とならない理由については、以下の記事で詳しく解説しています。

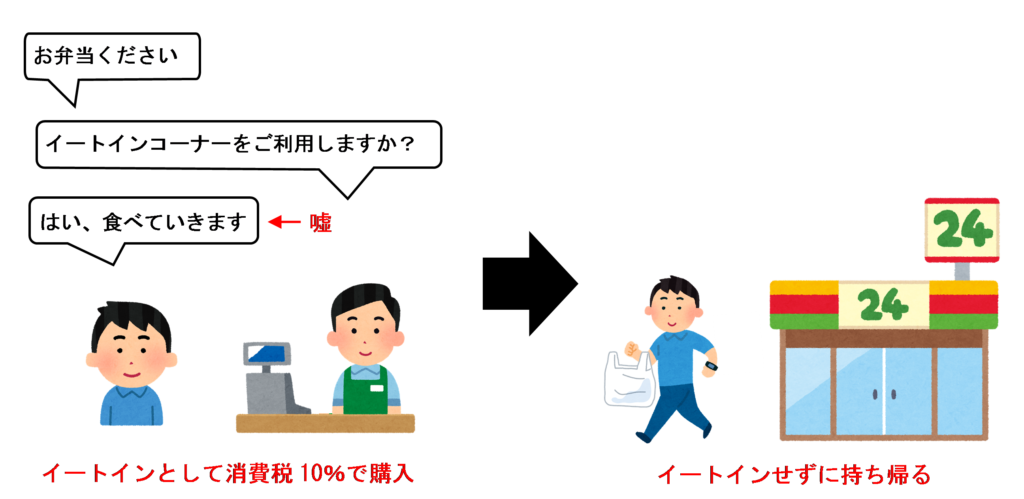

これに対し、「テイクアウト脱税」とは、イートインとして消費税10%で購入した飲食物をイートインコーナーで食べずに持ち帰る行為をいいます。

「テイクアウト脱税」は、本来なら消費税8%だけ支払えばいいのに、わざわざ消費税10%を支払っていることになります。

多く払っている分には問題ないんじゃないか?と思うかもしれませんが、実は消費税の納税義務者である事業者が「テイクアウト脱税」を行うと本当に「脱税」となる可能性があるのです。

消費税の計算方法の仕組み

「テイクアウト脱税」には一体どのような問題点があるのでしょうか?

これを理解するために、まずは消費税の計算方法の仕組みについて考えてみましょう。

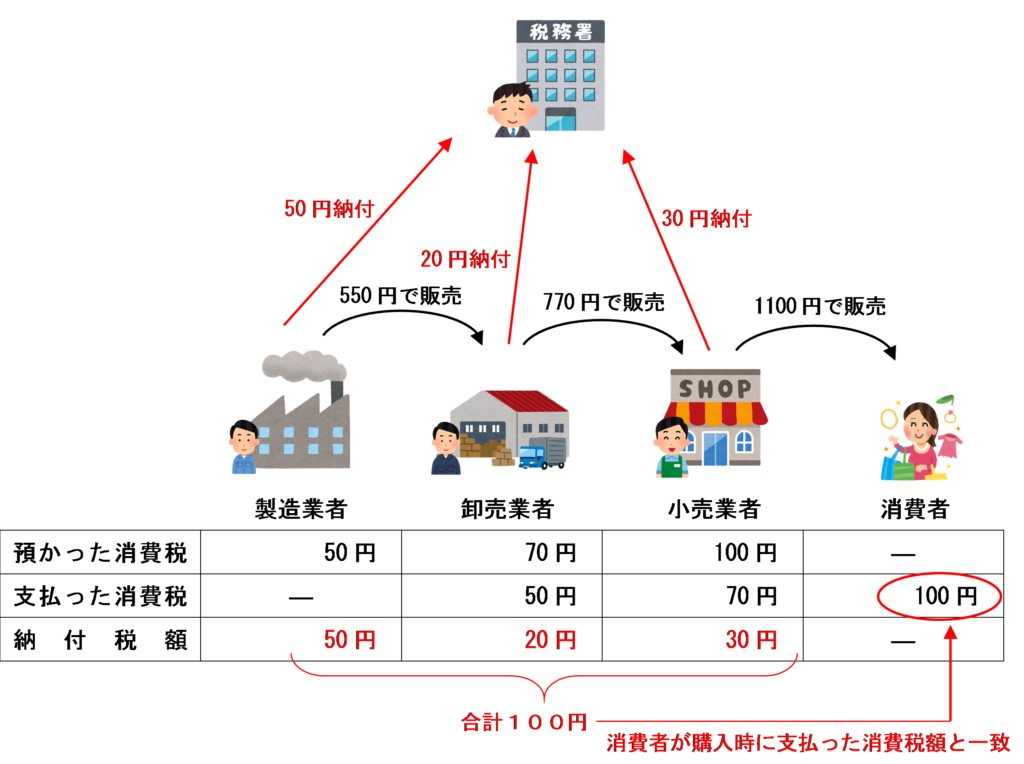

消費税は間接税であるため、お客さん(消費者)が商品やサービスを購入した時に支払った消費税は、お店(事業者)が代わりに税務署に納付することとされています。

しかし、商品やサービスの購入時に支払った消費税額をそのまま全額支払うこととなると、1つの商品に対して消費税が何重にも課されてしまうことになります。

そこで、お店(事業者)が税務署に納付する消費税額は、販売時に預かった消費税額から、その商品を販売するために支払った消費税額を差し引いて計算することとされています。

この仕組みのことを「多段階累積控除」といい、1つの商品が流通の過程で消費税が二重三重に課税されることがないようになっています。

例えば、1つの商品が、製造業者から卸売業者に550円(税込)で、卸売業者から小売業者に770円(税込)で、小売業者から消費者に1100(税込)で販売された場合、以下のイラストのように、消費者の負担額と各事業者の納付税額の合計額がぴったり一致することになります。

テイクアウト脱税の問題点

消費税の納付額は「預かった消費税額」から「支払った消費税額」を差し引いて求めることを踏まえて、「テイクアウト脱税」にはどのような問題点があるのか考えてみましょう。

会社が福利厚生のために従業員のお弁当代を負担している場合は、そのお弁当の購入金額に含まれる消費税額も納付税額の計算上「預かった消費税額」から差し引くことができます。

イートインでもテイクアウトでも同じ税込価格になるように料金設定をしている店舗で従業員のお弁当を買った場合、消費税8%か10%かで納付税額に差が出てくるのです。

例えば、売上高550万円(10%の税込)、従業員のお弁当代297万円(税込、イートインでもテイクアウト同じ価格)の会社の納付税額は、イートインで購入するかテイクアウトで購入するかにより以下のような差が生じます。

預かった消費税額:550万円×10/110=50万円

支払った消費税額:297万円×8/108=22万円

納付税額:50万円 ー 22万円 = 28万円

預かった消費税額:550万円×10/110=50万円

支払った消費税額:297万円×10/110=27万円

納付税額:50万円 ー 27万円 = 23万円

このように、イートインでもテイクアウトでも同じ税込価格のお弁当なら、イートインとして消費税10%で購入した方が納付税額が少なくなるのです。

本当に店内で食べているのであれば問題ありませんが、例えば、会社のオフィスで従業員に配布するお弁当を「イートインで」とウソをついて購入していた場合、消費税の納付税額を不当に少なくしようとしたものとして「脱税」に当たる可能性があります。

お弁当の代金の本体価格が固定されていて、イートインなら10%、テイクアウトなら8%を本体価格にかけて消費税を支払う場合はそもそもメリットがありませんが、上記の例のようにイートインでもテイクアウトでも同じ税込価格に設定している場合は、このような脱税に利用される可能性があります。

イートイン脱税は違法じゃないのにテイクアウト脱税は違法になる理由

「イートイン脱税」は違法にならないのに、「テイクアウト脱税」が違法になるのはなぜなのか。

これは、「消費税法」という法律が取締り対象としているのが事業者(納税義務者)だけだからです。

「テイクアウト脱税」は、納税義務者である事業者が消費税の納付額を不当に少なくする脱税行為であるため、消費税法の規定により処罰されます。

一方、消費者が行う行為である「イートイン脱税」についてはそもそも消費税法の取締り対象外であるため、消費税法違反とはならず「脱税」にも該当しないのです。ただし、内容があまりにも悪質な場合は、消費税法以外の他の法律に違反する可能性があるので注意しましょう。詳しくは、以下の記事をご覧ください。

違反した場合の罰則

消費税の脱税をした場合の罰則については、消費税法第64条に以下のように規定されています。

第六十四条 次の各号のいずれかに該当する者は、十年以下の懲役若しくは千万円以下の罰金に処し、又はこれを併科する。

一 偽りその他不正の行為により、消費税を免れ、又は保税地域から引き取られる課税貨物に対する消費税を免れようとした者

二 偽りその他不正の行為により第五十二条第一項又は第五十三条第一項若しくは第二項の規定による還付を受けた者

まとめ

本当はテイクアウトするつもりなのに「イートインで」と偽り、不正に仕入税額控除を行う行為(テイクアウト脱税)は本当に「脱税」となる可能性があります。

「イートイン脱税」が消費税法違法とならないのは、納税義務者ではない消費者が行う行為だからです。

納税義務者である事業者が会計時にウソをついて飲食物を購入した場合は消費税法違反となり、税務調査でも指摘される可能性があるので注意しましょう。

-端っこカット小-1.jpg)

はじっこカット小-1.jpg)

-はじっこカット小-1.jpg)

はじっこカット小.jpg)

-端っこカット小.jpg)

はじっこカット.jpg)

-はじっこカット小.jpg)