消費税の確定申告納付額を計算する際は、選択できる方法が複数ある場合は、言うまでもなく納付額が少なくなる方を選択した方が有利になります。

しかし、中間納付額を計算する場合については、選択できる方法が複数あるときは、中間納付額が高くなる方法を選択したほうが有利になる場合があります。

今回は、 消費税の中間納付額について高い金額を選択して還付加算金を多くもらう方法について解説したいと思います。

消費税の中間納付額の計算方法は2種類ある

消費税の中間納付額の計算方法には「前期納税実績による場合」と「仮決算による場合」の2種類があり、事業者の任意でどちらの方法を採用するか選択することができます。仮決算を行わなかった場合は前期納税実績により中間納付額を計算します。

「前期納税実績による場合」の中間納付額は、直前課税期間の確定消費税額をもとに計算します。「仮決算による場合」の中間納付額は、中間申告対象期間の末日に仮決算を組んで確定申告に準じた方法により計算を行います。

それぞれの計算方法について詳しく知りたい方は、以下の記事をご参照ください。

中間納付額が還付される場合は還付加算金を受け取れる

税金が還付される場合は、その還付金に対する利息としての性質を持つ「還付加算金」を受け取ることができます。

還付加算金の利率は、次の2つのうちいずれか低い方となります。

・特例基準割合

(※)特例基準割合とは、「各年の前々年の9月から前年の8月までの各月における銀行の新規の短期貸出約定平均金利の合計を12で除して得た割合」として各年の前年の11月30日までに財務大臣が告示する割合に、年1%の割合を加算した割合をいいます。

令和3年における還付加算金の利率は年1.0%ですが、現在の銀行預金の利率よりは高い利率であると言えます。

したがって、当期中に設備投資等を行い売上税額よりも仕入税額が多くなる場合など、中間納付額の還付が見込まれる場合には、「前期納税実績による場合」と「仮決算による場合」のうち中間納付額が高くなる金額を選択した方が、還付加算金として受け取れる金額が多くなるため有利になります。

(参考)法人税では高い金額を中間納付することはできない

法人税においても、中間納付額の計算方法は「前期納税実績による場合」と「仮決算による場合」の2種類が認められています。

しかし、法人税法第72条の規定で、「仮決算による場合」の中間納付額が「前期納税実績による場合」の中間納付額よりも高くなる場合は、仮決算により中間申告を行うことはできないこととされています。

(仮決算をした場合の中間申告書の記載事項等)

第七十二条 内国法人である普通法人(第四条の七(受託法人等に関するこの法律の適用)に規定する受託法人を除く。)が当該事業年度開始の日以後六月の期間を一事業年度とみなして当該期間に係る課税標準である所得の金額又は欠損金額を計算した場合には、その普通法人は、第七十一条第一項各号(中間申告)に掲げる事項に代えて、次に掲げる事項を記載した中間申告書を提出することができる。ただし、同項ただし書若しくは前条の規定により中間申告書を提出することを要しない場合(当該期間において生じた第四項に規定する災害損失金額がある場合を除く。)又は第二号に掲げる金額が第七十一条の規定により計算した同条第一項第一号に掲げる金額を超える場合は、この限りでない。

一 当該所得の金額又は欠損金額

二 当該期間を一事業年度とみなして前号に掲げる所得の金額につき前節(税額の計算)(第六十七条(特定同族会社の特別税率)、第六十八条第三項(所得税額の控除)及び第七十条(仮装経理に基づく過大申告の場合の更正に伴う法人税額の控除)を除く。)の規定を適用するものとした場合に計算される法人税の額

三 前二号に掲げる金額の計算の基礎その他財務省令で定める事項

なお、消費税法においてはこのような規定はないため、「仮決算による場合」か「前期納税実績による場合」のうち高い金額で消費税の中間申告納付をすることができます。

仮決算を組んだ方が有利になる場合

確定申告で還付が見込まれる場合において、「前期納税実績による場合」の中間納付額よりも「仮決算による場合」の中間納付額の方が高くなりそうなときは、仮決算を組んで中間納付額を計算した方が有利になります。

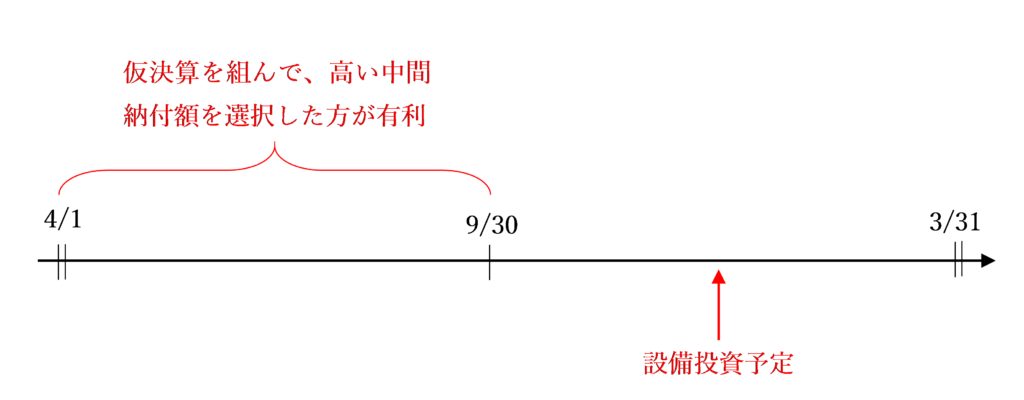

例えば、六月中間申告を行っている事業者の場合は、当期の下半期に設備投資を行い確定申告において消費税の還付が見込まれるときは、仮決算を組んで中間納付額を計算したほうが有利になる可能性があります。

なお、設備投資を行うのが当期の上半期の場合は、仮決算で計算した消費税額は少なくなってしまうため、前期納税実績による中間納付額の方が高くなる可能性が高いです。

仮決算では個別or一括のうち納付額が高くなるを選択しよう

仕入税額の案分計算が必要な事業者は、課税仕入れ等の税額について「個別対応方式」又は「一括比例配分方式」により案分計算を行いますが、仮決算により中間納付額を計算する際は、本決算と異なる計算方式を選択しても構いません。

したがって、確定申告で還付が見込まれる場合は、仮決算では中間納付額が高くなる方を採用した方が有利になります。

一般的に、個別対応方式で計算するよりも一括比例配分方式で計算する方が納付税額は高くなるため、仮決算では一括比例配分方式を採用した方が有利になります。

(個別対応方式と一括比例配分方式の適用関係)

15-2-7 法第43条第1項《仮決算をした場合の中間申告書の記載事項等》の規定により中間申告を行う事業者が当該中間申告において仕入控除税額の計算を個別対応方式又は一括比例配分方式によった場合の法第30条第5項《一括比例配分方式から個別対応方式への変更の期間制限》の規定の適用関係は、次のとおりとなる。(1) 当該課税期間の前課税期間に個別対応方式を適用していた場合又は当該課税期間の前課税期間まで2年以上継続して一括比例配分方式を適用し、当該課税期間から個別対応方式を適用する場合において、当該課税期間に係る中間申告で一括比例配分方式を適用したときでも、当該課税期間分に係る確定申告については、個別対応方式を適用して差し支えない。

(2) 当該課税期間について法第30条第5項の規定の適用がある場合にも、当該課税期間に係る中間申告において個別対応方式を適用して差し支えない。ただし、当該課税期間に係る確定申告については、一括比例配分方式を適用しなければならないのであるから留意する。

中間申告義務がない場合は「任意の中間申告」をしよう

前課税期間の確定消費税額が48万円以下の場合は、中間申告義務はありません。

しかし、「任意の中間申告書を提出する旨の届出書」を納税地の所轄税務署長に提出した場合は、その届出書を提出した日以後にその末日が最初に到来する六月中間申告対象期間から、自主的に中間申告・納付をすることができます。

任意の中間申告を行う場合であっても、「仮決算による場合」か「前期納税実績による場合」のいずれの方法で中間納付額を計算するかは事業者が任意で選択することができるため、還付が見込まれる場合は中間納付額が高くなる方を選択しましょう。

任意の中間申告を行う場合の手続きなどについては、詳しくは以下の記事をご覧ください。

まとめ

確定申告において還付が見込まれる場合は、中間納付額の計算は「仮決算による場合」か「前期納税実績による場合」のうち高い金額になる方を選択した方が、銀行預金等よりも高い利率の還付加算金をより多く受け取ることができます。

仮決算では、本決算と異なる「個別対応方式」or「一括比例配分方式」の選択が可能なので、高くなる方を選択しましょう。

また、前課税期間の確定消費税額が48万円以下で中間納付義務がない場合であっても、「任意の中間申告」を行うことにより中間申告納付ができます。

-端っこカット小-1.jpg)

はじっこカット小-1.jpg)

-はじっこカット小-1.jpg)

はじっこカット小.jpg)

-端っこカット小.jpg)

はじっこカット.jpg)

-はじっこカット小.jpg)