飲食料品などの軽減対象資産の課税仕入れ等を行っている事業者は、控除対象仕入税額の計算をするにあたってすべての課税仕入れ等を税率が異なるごとに区分していなければなりません。

しかし、仕入先から収受する請求書等の税率が区分されていないなどの理由により、すべての課税仕入れ等を税率の異なるごとに区分することが困難である場合も考えられます。

そこで、中小事業者(基準期間における課税売上高が5,000万円以下である事業者)については、売上税額や仕入税額の計算を簡便な方法により行うことができる経過措置(中小事業者の税額計算の特例)が設けられています。

中小事業者の税額計算の特例にはいくつかの種類がありますが、今回は「小売等軽減売上割合の特例(仕入れの卸小売特例)」について解説したいと思います。

中小事業者の税額計算の特例

中小事業者の税額計算の特例には、おおまかに以下の4種類があります。

③ 小売等軽減売上割合の特例(仕入れの卸小売特例)

④ 簡易課税制度の届出特例

この記事では、上記のうち「③ 小売等軽減売上割合の特例(仕入れの卸小売特例)」について解説します。

小売等軽減売上割合の特例(仕入れの卸小売特例)を適用するための要件

小売等軽減売上割合の特例(仕入れの卸小売特例)を適用するためには、次の要件を満たしている必要があります。

② 課税資産の譲渡等に係る対価の額を税率の異なるごとに区分することにつき困難な事情があること

なお、②の「困難な事情があるとき」については、消費税の軽減税率制度に関する取扱通達21において、以下のような記載があります。

(困難な事情があるときの意義)

改正法附則第38条第1項《31年軽減対象資産の譲渡等を行う中小事業者の課税標準の計算等に関する経過措置》に規定する「困難な事情があるとき」とは、例えば、事業者が同項に規定する適用対象期間中に国内において行った課税資産の譲渡等につき、税率の異なるごとの管理が行えないことなどにより、当該適用対象期間中の当該課税資産の譲渡等の税込価額を税率の異なるごとに区分して合計することが困難である場合をいい、そのような場合には、その困難の度合いを問わず、同項に規定する経過措置を適用することができることに留意する。

太字部分で示したように、「困難な事情があるとき」という要件については、その困難の度合いを問わないこととされており、事業者自身が困難な事情があると判断していれば、その適用を制限されることはありません。極端な話、「記帳するのがめんどくさい」といった事情でも「困難な事情があるとき」に該当することとなります。

したがって、小売等軽減売上割合の特例(仕入れの卸小売特例)の適用を受けるための要件は、実質的に「① 基準期間における課税売上高が5千万円以下であること」のみになります。

小売等軽減売上割合の特例(仕入れの卸小売特例)の計算方法

小売等軽減売上割合の特例(仕入れの卸小売特例)は、卸売業及び小売業に係る軽減対象資産の譲渡等の対価の額を区分して計算した「小売等軽減売上割合」を用いて、卸売業及び小売業に係る軽減対象資産の仕入れ等の税額を計算する特例です。「小売等軽減売上割合」とは、卸売業及び小売業に係る課税資産の譲渡等の税込価額の合計額のうち、軽減対象資産の譲渡等の税込価額の合計額が占める割合をいいます。

要するに、課税売上げについて8%か10%かを区分経理してくれれば、課税仕入れは課税売上高全体のうちに8%の課税売上高が占める割合を使って、 軽減対象資産の仕入れ等の税額を計算してもいいですよ、という特例になります。

卸売業及び小売業に係る軽減対象資産の仕入れ等の税額は、卸売業及び小売業に係る課税仕入れ等に係る税込支払対価の額の合計額に小売等軽減仕入割合を乗じた金額(軽減対象税込課税仕入れ等の金額)に6.24/108を乗じて求めます。

一方、卸売業及び小売業に係る標準税率適用の課税仕入れ等の税額は、卸売業及び小売業に係る課税仕入れ等に係る税込支払対価の額の合計額から軽減対象税込課税仕入れ等の金額を控除した残額に7.8/110を乗じて求めます。

具体例

小売等軽減売上割合の特例(仕入れの卸小売特例)を適用した場合の具体的な計算方法について解説します。

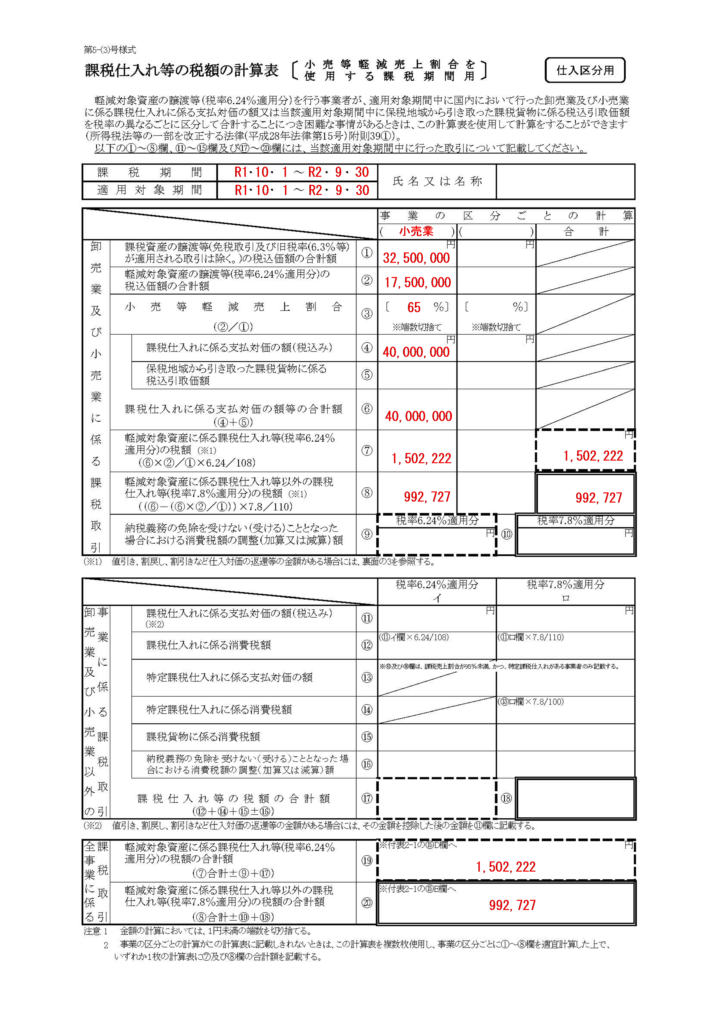

当社は中小事業者(基準期間における課税売上高が5,000万円以下の事業者)に該当するため、小売等軽減売上割合の特例(仕入れの卸小売特例)を適用を受けることができます。

当期の小売等軽減売上割合は3,250万円÷(3,250万円+1,750万円)=65%となるため、65%を用いて軽減対象資産の譲渡等の税込み価額の合計額を計算します。

⑴ 6.24%(軽減税率)分

4,000万円×65%=2,600万円

2,600万円×6.24/108=1,502,222円

⑵ 7.8%(標準税率)分

(4,000万円 ー 2,600万円)=1,400万円

1,400万円×7.8/110=992,727円

⑶ 合計

⑴ + ⑵ = 2,494,949円

付表の書き方

小売等軽減売上割合の特例(仕入れの卸小売特例)を適用する場合は、申告書に付表を添えて提出します。

添付書類のフォームは国税庁のホームページからダウンロードできます。

申告書添付書類 一覧(消費税及び地方消費税 申告書添付書類)

小売等軽減売上割合の特例(仕入れの卸小売特例)を適用する場合の付表は「計算表5-(3)」になります。

先ほどの具体例に基づいて記入すると、次のようになります。

適用期間

小売等軽減仕入割合の特例(売上げの卸小売特例)を適用することができる期間は、令和元年10月1日から令和2年9月30日の属する課税期間の末日までとなります。

「令和2年9月30日の属する課税期間の末日まで」ということに注意しましょう。

例えば、当課税期間が令和2年1月1日から令和2年12月31日までの場合は、令和2年3月31日まで小売等軽減仕入割合の特例(売上げの卸小売特例)を適用することができます。

複数の事業を行っている場合

複数の事業を行っている場合には、それぞれの事業ごとに算出した小売等軽減売上割合を用いて軽減対象資産の譲渡等の税込価格の合計額を計算することができます。

軽減売上割合の特例(10日間特例)を適用している場合

軽減売上割合の特例(10日間特例)を適用している場合に、小売等軽減売上割合(仕入れの卸小売特例)も適用する場合には、「軽減売上割合」を「小売等軽減売上割合」とみなして軽減対象資産の仕入税額を計算します。

なお、「50%特例」により「軽減売上割合」を50%としているときは、「小売等軽減売上割合」も50%となります。

簡易課税制度を適用している場合

小売等軽減売上割合の特例(仕入れの卸小売特例)は、簡易課税制度の適用を受ける課税期間については、適用することはできません。

これは、そもそも簡易課税制度の適用を受けている場合は仕入れ税額を計算する必要がないからです。

小売等軽減仕入割合の特例(売上げの卸小売特例)を適用している場合

小売等軽減売上割合の特例(仕入れの卸小売特例)は、小売等軽減仕入割合の特例(売上げの卸小売特例)の適用を受ける課税期間においては、適用することができません。

これは、小売等軽減売上割合の特例(仕入れの卸小売特例)は課税売上高についてきちんと区分経理されていることが前提に適用を認められているものだからです。

小売等軽減仕入割合の特例(売上げの卸小売特例)は、仕入れの金額から売上げの金額を求める特例なのに対し、小売等軽減売上割合の特例(仕入れの卸小売特例)は売上げの金額から仕入れの金額を求める特例なので、これらを併用すると矛盾が生じてしまうため、併用は認められていません。

仕入れに係る対価の返還等について小売等軽減売上割合の特例(仕入れの卸小売特例)を適用する場合

仕入れに係る対価の返還等を受けた場合には、その対価の返還等の対象となった課税仕入れの事実に基づいて、標準税率または軽減税率を適用して仕入れに係る対価の返還等に係る消費税額を計算します。

ただし、小売等軽減売上割合の特例(仕入れの卸小売特例)の適用を受けた課税仕入れにつき、その仕入れに係る対価の返還等の金額を税率の異なるごとに区分することが困難な場合には、その対価の返還等の金額にその課税仕入れ等を行った課税期間における小売等軽減売上割合を乗じて計算した金額によることができます。

-端っこカット小-1.jpg)

はじっこカット小-1.jpg)

-はじっこカット小-1.jpg)

はじっこカット小.jpg)

-端っこカット小.jpg)

はじっこカット.jpg)

-はじっこカット小.jpg)