弁護士や司法書士、税理士などに支払う報酬には、実費弁償としての交通費や通信費が含まれていることがあります。

支払いを受ける側は、これらの交通費や通信費は、立替金として経理していても損益計算や課税所得の計算に影響はありません。

支払った側においても、報酬に含めて処理しても、旅費交通費や通信費として処理しても、損益計算や課税所得の計算に影響はありません。

しかし、消費税の納付税額を計算する上では、どのような処理をするかにより課税関係が変わってきます。

今回は、報酬等に交通費などの実費弁償金が含まれている場合の消費税の取扱いについて解説したいと思います。

実費弁償金が含まれている場合の仕訳

報酬等に交通費などの実費弁償金が含まれている場合の仕訳はどのようになるのでしょうか?

具体例をもとに見てみましょう。

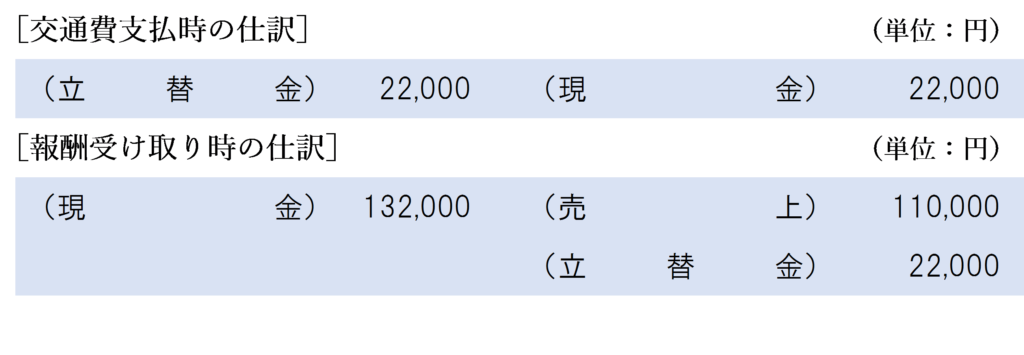

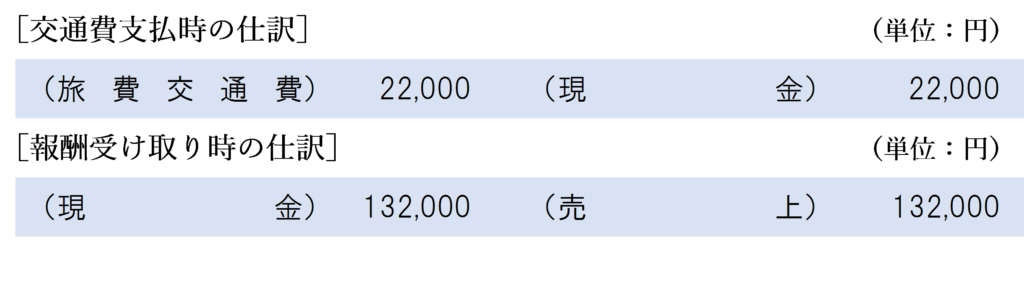

弁護士側の仕訳

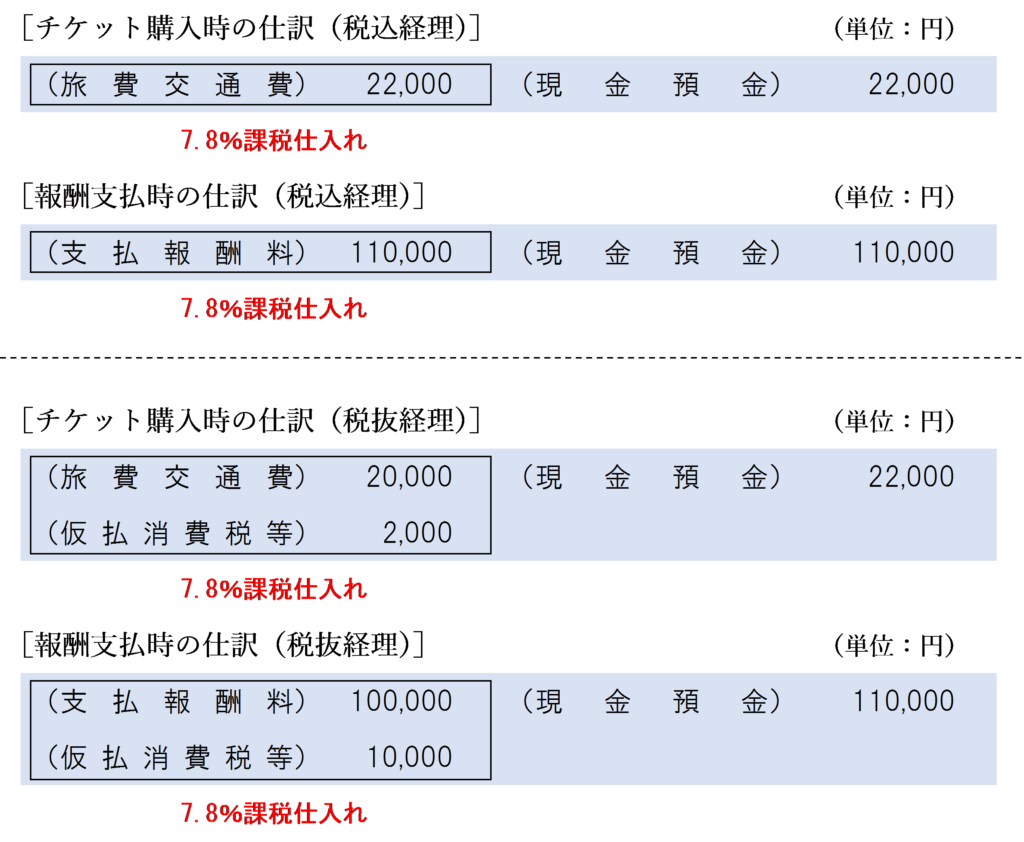

報酬の支払を受けた弁護士が行う経理処理としては、以下の2通りの仕訳が考えられます。

交通費を立替金として処理する方法

交通費の支払額を立替金としている場合は、売上として計上される金額は交通費を含まない金額となります。

交通費も売上高に含める方法

交通費の支払額を旅費交通費として処理している場合は、売上として計上される金額には交通費が含まれることになります。

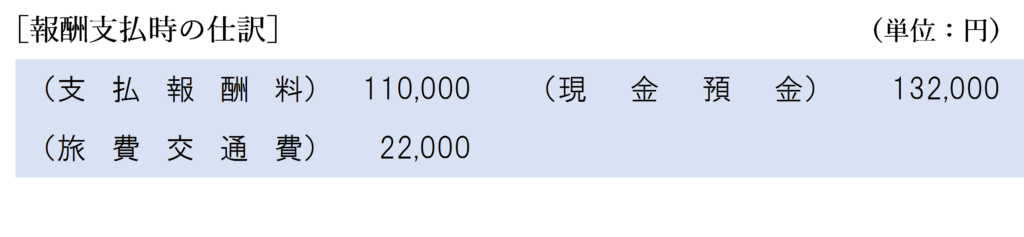

依頼人側の仕訳

依頼人側の経理処理としては、以下の2通りの仕訳が考えられます。

支払報酬料と交通費を別々に計上する方法

弁護士の交通費を依頼人側で旅費交通費として計上します。

交通費も支払報酬料に含めて計上する方法

弁護士の交通費も支払報酬料に含めて計上します。

利益や課税所得に与える影響はどの方法でも同じ

弁護士側においても依頼人側においても、どの方法を採用しても利益や課税所得に与える影響は同じになります。

弁護士側は、交通費を立替金として処理しても売上高に含めて計上してもいずれの場合も収益は差し引き110,000円になります。

依頼人側も、交通費を支払報酬料と別々に計上しても支払報酬料に含めても費用は132,000円となります。

国税庁の質疑応答事例の回答

国税庁の質疑応答事例で「実費弁償金の課税」について以下のような回答があります。

【照会要旨】

弁護士の収入の中には実費弁償たる宿泊費又は交通費が含まれていますが、これらの宿泊費や交通費は、立替金として処理していれば、課税の対象外として取り扱ってよいでしょうか。【回答要旨】

弁護士の業務に関する報酬又は料金は、弁護士がその業務の遂行に関連して依頼者から支払を受ける一切の金銭をいうものと解されています。

したがって、実費弁償たる宿泊費及び交通費であっても、ホテルや交通機関等への支払が実質的に依頼者による直接払と認められるものでない限り、弁護士の報酬又は料金に含まれ課税の対象となります。

なお、依頼者が本来納付すべきものとされている登録免許税や手数料等に充てるものとして受け取った金銭については、それを報酬又は料金と明確に区分経理している場合は、課税の対象となりません(基通10-1-4(注))。

太字部分のように、実費弁償たる宿泊費や交通費については、弁護士の報酬又は料金に含めて処理しなければならないということになります。

つまり、弁護士において立替金として計上したり、依頼人において旅費交通費を支払報酬料と分けて計上してはいけないということになります。

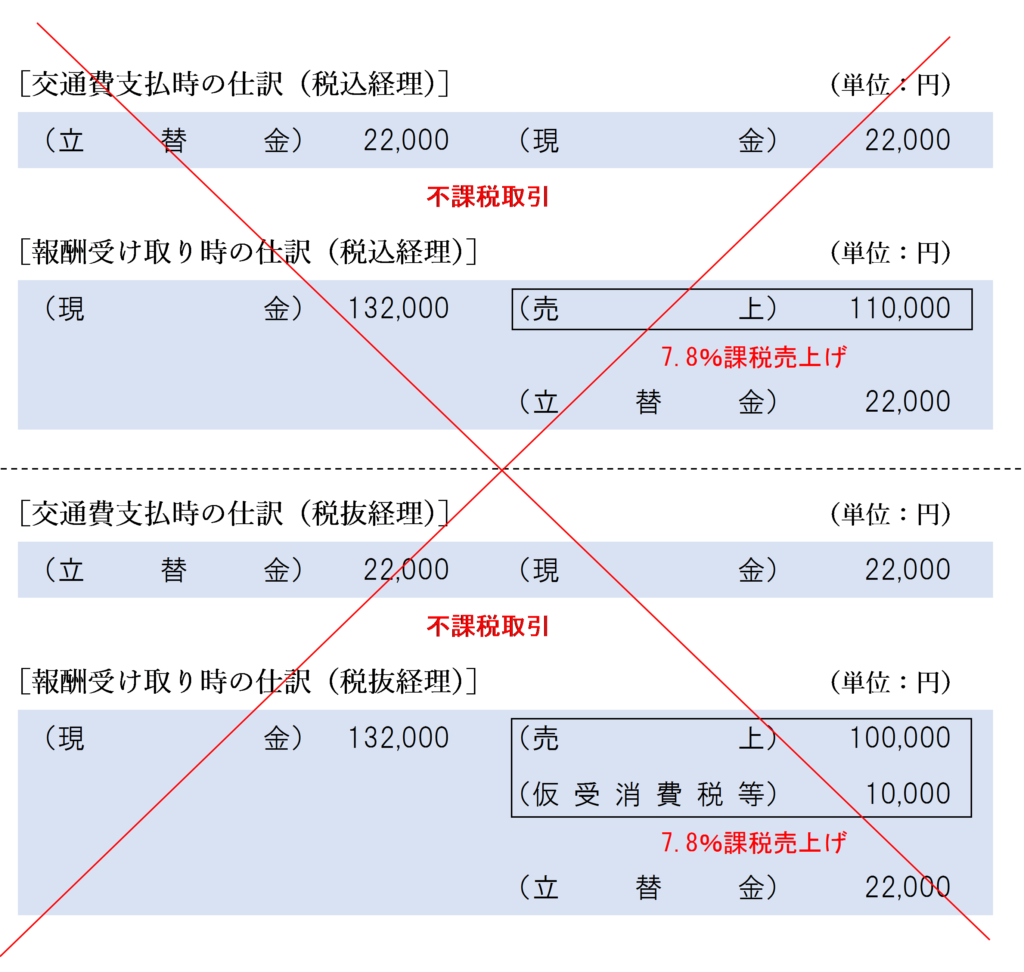

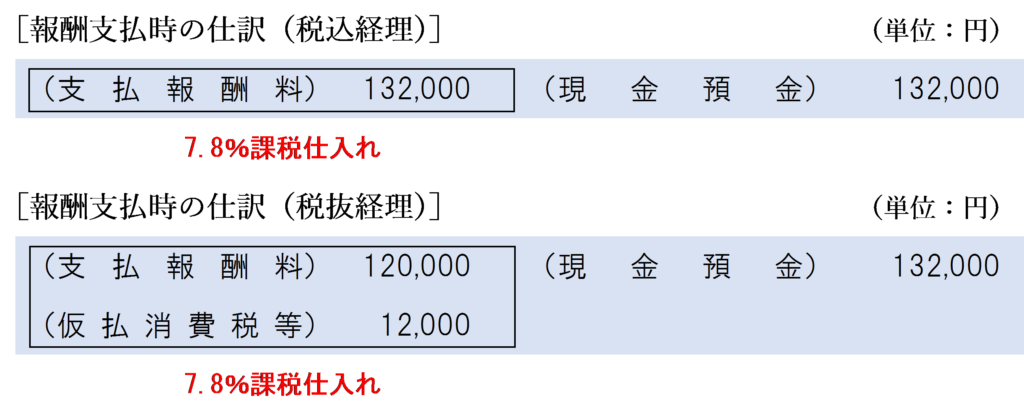

弁護士側の仕訳

先ほどと同じ数値例の場合、弁護士側は交通費について立替金として処理するのではなく、交通費も売上高に含めて処理しなければなりません。

つまり、以下のような仕訳を行うことになります。

以下のように、交通費を含まない110,000円のみを課税売上げとして計上することは認められません。

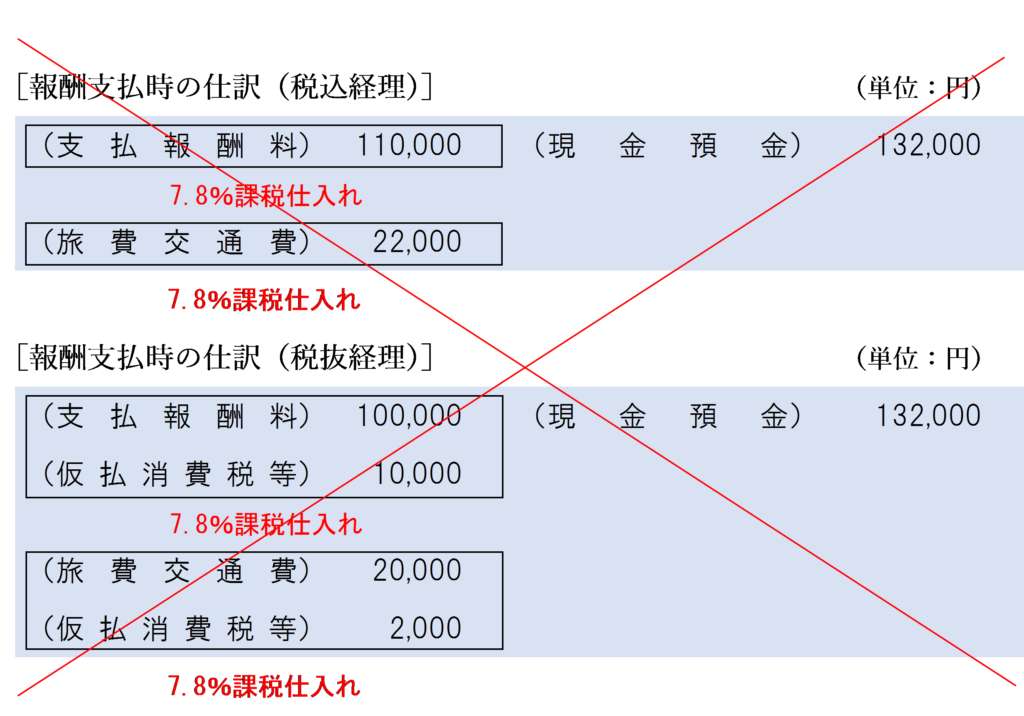

依頼人側の仕訳

先ほどと同じ数値例の場合、依頼人においては交通費も含めた金額を「支払報酬料」として処理しなければなりません。

つまり、以下のような仕訳を行うことになります。

以下のように、支払報酬料と旅費交通費を別々に計上することは認められません。

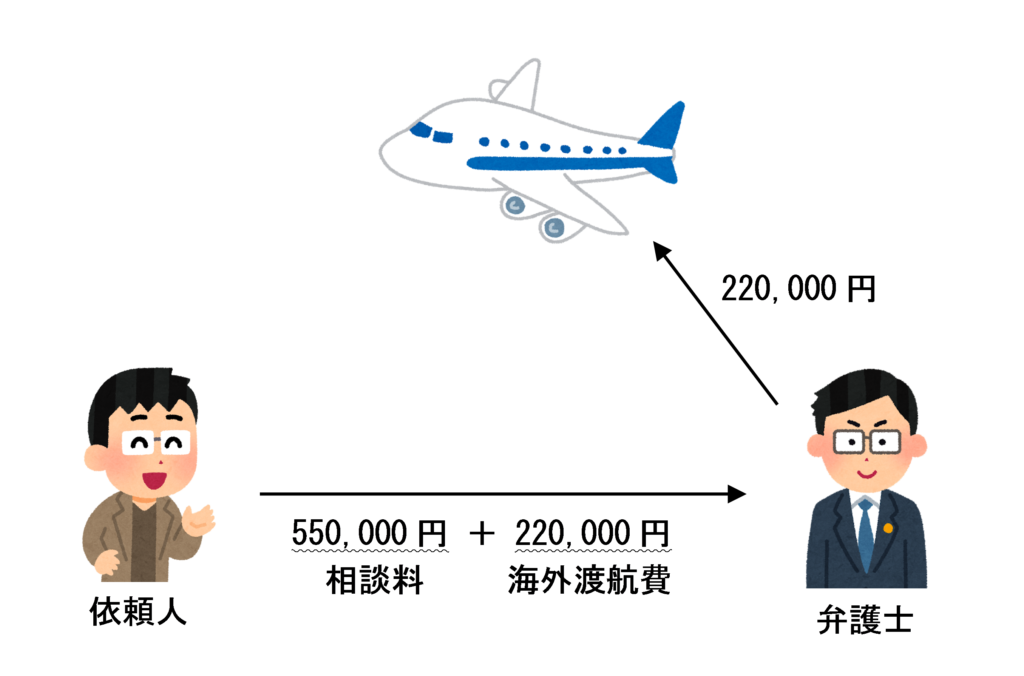

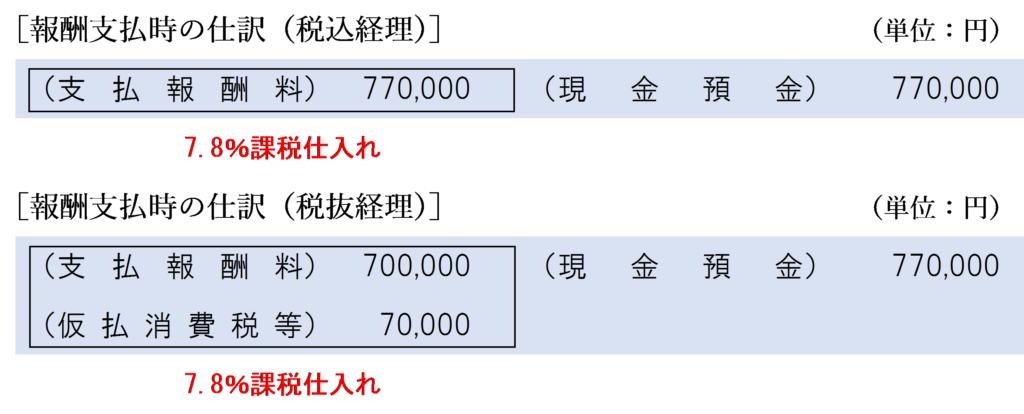

海外渡航費など課税仕入れにならない実費弁償金がある場合

依頼人側の仕訳で、支払報酬料と旅費交通費を別々に計上するのは、課税仕入れの金額は同じになるんだし別にいいんじゃないの?と思われた方もいるかもしれません。

しかし、次のようなケースの場合は、旅費交通費を支払報酬料に含めるか否かで課税仕入れの金額が変わってくるため、支払報酬料に含めて計上する方法で統一することとされています。

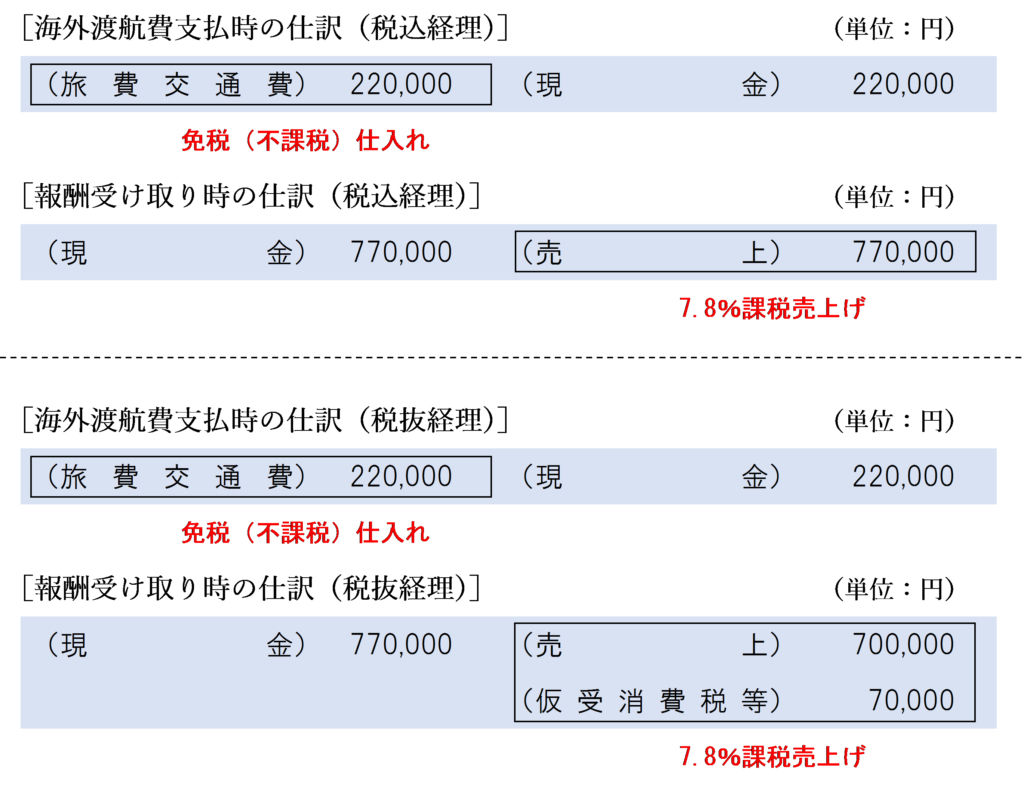

弁護士側の仕訳

弁護士側においては、海外渡航費も含めた全額が課税売上げとなります。

依頼人側の仕訳

依頼人側においては、弁護士の海外渡航費用も含めた全額を課税仕入れとして処理します。

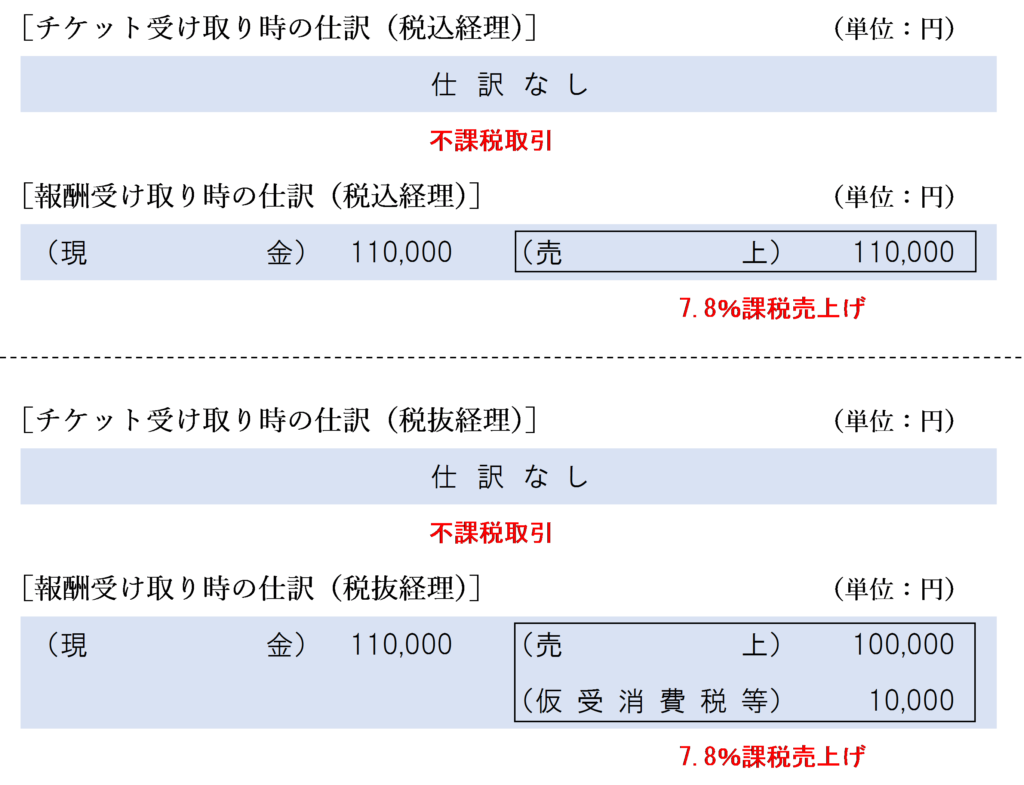

宿泊費や交通費を依頼者が直接払う場合

宿泊費や交通費を依頼者が直接払っている場合は、その宿泊費や交通費は依頼者側で旅費交通費として処理します。

一緒に電車などに乗る時に依頼人が乗車代を支払ったり、あらかじめ買っておいたチケットを郵送する場合などがこのケースに該当します。

このような場合は、以下のように処理します。

弁護士側の仕訳

この場合、そもそも報酬に実費弁償金は含まれていないので、弁護士側は相談料110,000円を売上として計上します。

依頼人側の仕訳

依頼人においては、直接購入した新幹線のチケット代22,000円を旅費交通費として計上し、弁護士に支払う相談料110,000円を支払報酬料として処理します。

宿泊費や交通費が実質的に依頼者の直接払いと認められる場合

宿泊費や交通費を弁護士が払い、依頼人が実費弁償金としてその宿泊費や交通費を報酬と一緒に支払う場合であっても、ホテルや交通機関等への支払が実質的に依頼者による直接払いと認められる場合は、依頼人側で旅費交通費などの費用を計上し、弁護士側は立替金として処理します。

なお、「実質的に依頼者による直接払いと認められる場合」というのは、宿泊費や交通費について依頼人宛の請求書や領収書が発行されている場合のことをいいます。

このような場合は、先ほどの例で思いっきりバッテンをつけた仕訳を行うことになります。

弁護士側の仕訳

交通費が実質的に依頼者による直接払いと認められる場合は、弁護士側においては交通費の支払額は立替金として処理します。

依頼人側の仕訳

交通費が実質的に依頼者による直接払いと認められる場合は、依頼人側において旅費交通費を計上します。支払報酬料は、交通費を含まない相談料のみの金額となります。

なお、領収書等の宛名が依頼人名義になっていない場合は、弁護士から立替金精算書の交付を受けることにより仕入税額控除の適用を受けることができます。

立替金精算書については、次の記事で詳しく解説しています。

登録免許税など依頼人が納付すべきものが含まれている場合

司法書士報酬に登録免許税や印紙税などを含めて支払った場合など、依頼者が本来納付すべきものとされている登録免許税や手数料等に充てるものについては、それを報酬又は料金と明確に区分経理している場合は、課税の対象となりません。

この点については、詳しくは次の記事で解説しています。

まとめ

弁護士等の報酬に宿泊費や交通費などの実費弁償金が含まれている場合は、原則として、その実費弁償金も含めた全額が課税の対象となります。

ただし、宿泊費や交通費が質的に依頼者の直接払いと認められる場合や、登録免許税など依頼者が本来納付すべき登録免許税や手数料等については、それを報酬又は料金と明確に区分経理している場合は、課税の対象となりません。

関連するアプリの問題

消費税法 無敵の一問一答

| 問題番号 | タイトル |

| 822 | 弁護士に支払う実費弁償金 |

| 823 | 司法書士に支払う登録免許税 |

消費税率判定トレーニング

| 問題番号 | タイトル |

| BGS02 | 弁護士の海外渡航費の実費弁償金 |

-端っこカット小-1.jpg)

はじっこカット小-1.jpg)

-はじっこカット小-1.jpg)

はじっこカット小.jpg)

-端っこカット小.jpg)

はじっこカット.jpg)

-はじっこカット小.jpg)