前回書いた記事では、法人間で代物弁済による資産の譲渡が行われた場合の仕訳例及び課税関係について解説しました。

今回は、個人相手に代物弁済により資産を低額譲渡した場合の消費税の取扱いについて解説したいと思います。

経理処理は3パターンに分けられる

個人相手に代物弁済により資産を低額譲渡した場合の経理処理は、大きく分けて以下の3パターンに分類することができます。

低額譲渡に該当する場合

法人の役員に対する資産の譲渡が著しく低い価額で行われた場合は「低額譲渡」に該当し、次の金額を課税標準額に算入します。

代物弁済による資産の譲渡があった場合は、「代物弁済により消滅する債務の額」が資産の譲渡等の対価の額となります。

代物弁済による資産の譲渡があった場合に、その資産の譲渡が著しく低い価格で行われたかどうかは、その代物弁済により消滅する債務の額が、それぞれ次の要件を満たすかどうかにより判定します。

資産の時価と債務額の差額は株主総会決議の有無により取扱いが異なる

代物弁済により譲渡する資産の時価と債務額との差額については、その金額を役員報酬とすることにつき株主総会の決議を経ている場合は、現物給付を行ったものとして「役員報酬」として取り扱いますが、株主総会の決議を経ていない場合は、会社が役員に支払うべき給与等の金額について代物返済を行ったものと考えます。

この考え方については、詳しくは次の記事で解説しています。

役員に固定資産を譲渡する場合

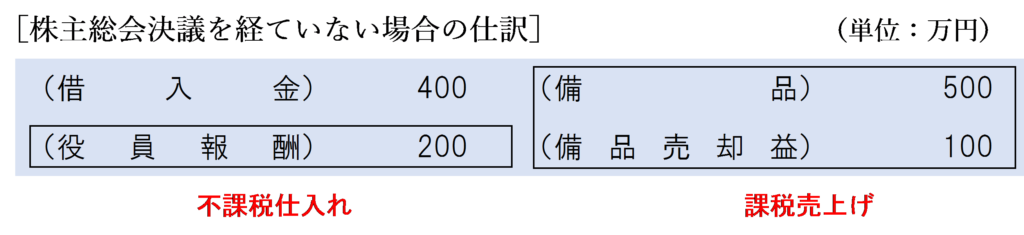

株主総会決議を経ていない場合

債務額と備品の時価との差額 200万円について役員報酬にすることにつき株主総会決議を経ていない場合は、その 200万円部分については「役員賞与200万円の支払債務を金銭による支払いに代えて資産を譲渡して返済した」ものとして取り扱われ、その200万円についても代物返済があったものとされます。

したがって、備品の譲渡対価は、代物弁済により消滅する債務の額(役員借入金400万円+役員賞与の支払債務200万円=600万円)が課税売上げとなります。

株主総会決議を経ていない場合は、役員借入金の金額に関係なく、代物弁済により譲渡した資産の時価の全額が課税売上げとして計上されます。

役員報酬については、事前確定届出給与や定期同額給与に該当しない場合は損金不算入となります。

なお、役員においては200万円が給与所得として課税されます。

資産の時価×50%>債務の額の場合(総会決議あり)

代物弁済により消滅する債務の額が代物弁済により譲渡する資産の時価の50%に満たない場合は「低額譲渡」に該当するため、株主総会決議を経ている場合であっても、譲渡する資産の時価の全額が課税売上げとして計上されます。

の仕訳-1024x235.png)

役員報酬については、事前確定届出給与や定期同額給与に該当しない場合は損金不算入となります。

なお、役員においては400万円が給与所得として課税されます。

資産の時価×50%>債務の額の場合(総会決議あり)

代物弁済により消滅する債務の額が代物弁済により譲渡する資産の時価の50%以上である場合は「低額譲渡」に該当せず、債務額と備品の時価との差額 200万円について役員報酬にすることにつき株主総会決議を経ているときは、「代物弁済により消滅する債務の額」である400万円が課税売上げとして計上されます。

の仕訳-1024x333.png)

役員報酬については、事前確定届出給与や定期同額給与に該当しない場合は損金不算入となります。

なお、役員においては200万円が給与所得として課税されます。

役員に棚卸資産を譲渡する場合

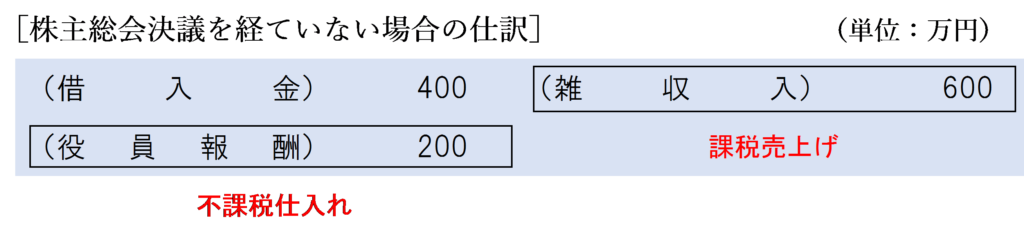

株主総会決議を経ていない場合

債務額と棚卸資産の通常の販売価格との差額 200万円について役員報酬にすることにつき株主総会決議を経ていない場合は、その 200万円部分については「役員賞与200万円の支払債務を金銭による支払いに代えて資産を譲渡して返済した」ものとして取り扱われ、その200万円についても代物返済があったものとされます。

貸方には「雑収入」又は「売上」などの収益の勘定科目を計上します。

株主総会決議を経ていない場合は、役員借入金の金額に関係なく、代物弁済により譲渡した棚卸資産の通常の販売価格の全額が課税売上げとして計上されます。

役員報酬については、事前確定届出給与や定期同額給与に該当しない場合は損金不算入となります。

なお、役員においては200万円が給与所得として課税されます。

通常の販売価額×50%>債務の額 又は 仕入価額>債務の額の場合(総会決議あり)

代物弁済により消滅する債務の額が代物弁済により譲渡する棚卸資産の通常の販売価格の50%又は仕入価額に満たない場合は「低額譲渡」に該当するため、株主総会決議を経ている場合であっても、譲渡する棚卸資産の通常の販売価格の全額が課税売上げとして計上されます。

-1024x235.png)

役員報酬については、事前確定届出給与や定期同額給与に該当しない場合は損金不算入となります。

なお、役員においては200万円が給与所得として課税されます。

通常の販売価額×50%≦債務の額 かつ 仕入価額≦債務の額の場合

代物弁済により消滅する債務の額が代物弁済により譲渡する棚卸資産の通常の販売価格の50%以上、かつ、仕入価額以上である場合は「低額譲渡」に該当せず、「代物弁済により消滅する債務の額」である550万円が課税売上げとして計上されます。なお、棚卸資産の譲渡については、譲渡対価の額(弁済により消滅する役員借入金の額)が仕入価額より高い場合は、役員報酬は発生しません。

この場合、役員報酬は発生しないため、役員においては所得税の課税関係は生じません。

役員以外の者に固定資産を譲渡する場合

「低額譲渡」の規定の適用を受けるのは、法人がその社の役員に対して資産を著しく低い価額で譲渡した場合に限られます。

役員以外の者に資産を譲渡する場合は「低額譲渡」の規定の適用はありません。

役員以外の者に固定資産を譲渡した場合は、相手が「従業員」であるか「第三者」であるかにより仕訳は異なります。

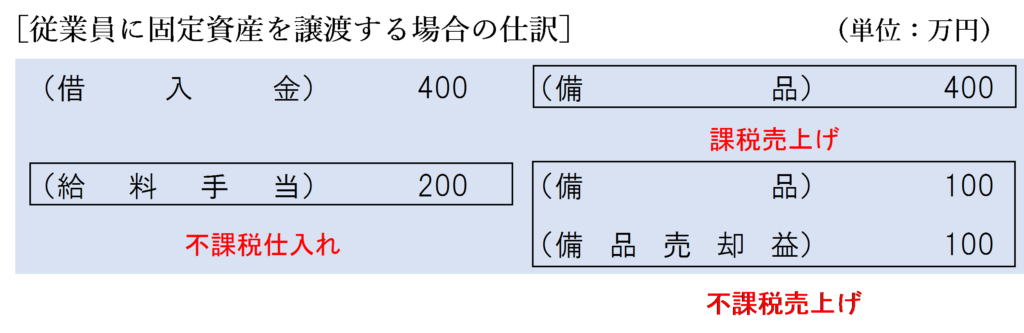

従業員に固定資産を譲渡する場合

従業員に固定資産を譲渡した場合は、備品の時価と債務額の差額200万円は「給料手当」として計上します。

この場合、従業員においては200万円が給与所得として課税されます。

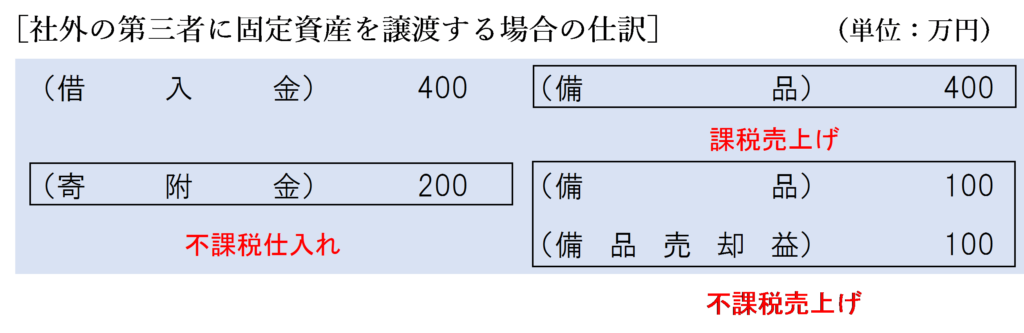

第三者に固定資産を譲渡する場合

会社の外部の第三者に固定資産を譲渡した場合は、備品の時価と債務額の差額200万円は「寄附金」として計上します。

なお、法人税法上、「寄附金」は寄附金の損金算入限度額の調整を受けるため、損金算入限度超過額は損金不算入になることに注意しましょう。

資産を譲り受けた個人においては、200万円が一時所得として課税されます。

役員以外の者に棚卸資産を譲渡する場合

役員以外の者に棚卸資産を譲渡する場合についても「低額譲渡」の規定の適用はありません。

代物弁済により消滅する債務の額を「雑収入」又は「売上」などの収益の勘定科目で計上します。

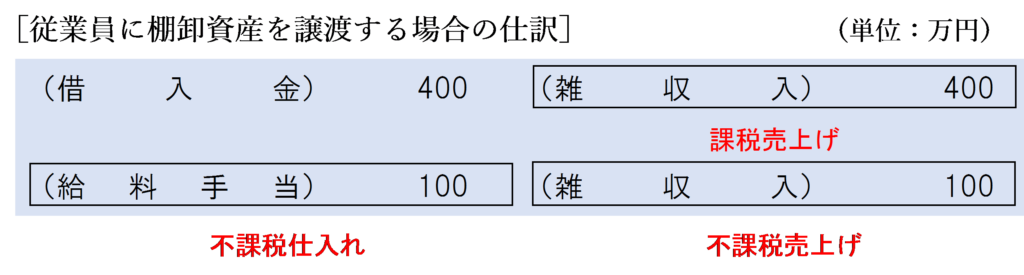

従業員に棚卸資産を譲渡する場合

従業員に棚卸資産を譲渡した場合は、代物弁済により消滅する借入金の額400万円を課税売上げとして計上します。

また、仕入価額と債務額の差額100万円は給与の額として扱われます。

この場合、従業員においては100万円が給与所得として課税されます。

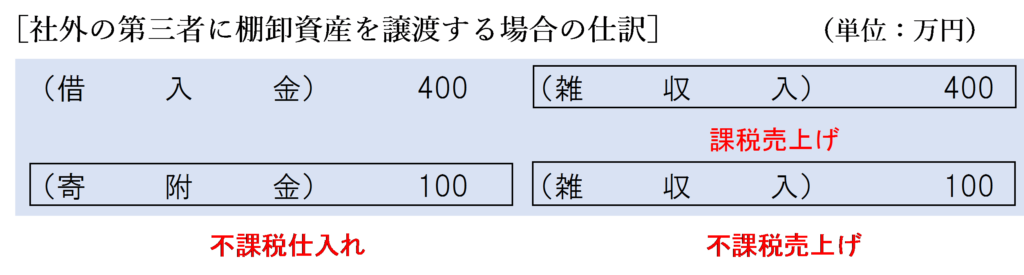

第三者に棚卸資産を譲渡する場合

会社外部の第三者に棚卸資産を譲渡した場合についても、代物弁済により消滅する借入金の額400万円を課税売上げとして計上します。

また、仕入価額と債務額の差額100万円は寄附金の額として扱われます。

なお、法人税法上、「寄附金」は寄附金の損金算入限度額の調整を受けるため、損金算入限度超過額は損金不算入になることに注意しましょう。

資産を譲り受けた個人においては、100万円が一時所得として課税されます。

贈与税は非課税

相続が開始することのない法人については相続税の課税原因が生ずることはないため、個人が法人から贈与により取得した財産については贈与税は非課税とされます。

-端っこカット小-1.jpg)

はじっこカット小-1.jpg)

-はじっこカット小-1.jpg)

はじっこカット小.jpg)

-端っこカット小.jpg)

はじっこカット.jpg)

-はじっこカット小.jpg)