新型コロナウイルス感染症拡大の影響により需要が落ち込んでしまった外食需要を喚起するための支援策「Go To イート」キャンペーンのプレミアム付きお食事券のチケット販売が始まりました。

チケット販売の方法や期間は自治体によって異なりますが、販売開始と同時に一瞬で売り切れてしまい手に入らなかったという声も多く聞かれます。

そこで今回は、運良く入手できた方やGo To イートキャンペーンに加盟している飲食店向けに、プレミアム付きお食事券を使用した場合等の具体的な仕訳例と消費税の取扱いについて解説します。

Go To Eatキャンペーンの仕組み

Go To Eatキャンペーンとは、新型コロナウイルス感染拡大により落ち込んだ外食需要を喚起するために、飲食店における飲食代金の一部を国が補助する経済政策です。

補助の内容は、① オンライン飲食予約の利用によるポイント付与と② 登録飲食店で使えるプレミアム付食事券の発行から成りますが、この記事では② 登録飲食店で使えるプレミアム付食事券の発行についての仕訳例と消費税の取扱いについて解説します。

② 登録飲食店で使えるプレミアム付食事券の発行 ← この記事で解説

① オンライン飲食予約の利用によるポイント付与を受けた場合の仕訳例と消費税の取り扱いの考え方については、次の記事をご覧ください。

「プレミアム付きお食事券」とは

Go Toイートキャンペーンの「プレミアム付きお食事券」とは、購入額の25%分(自治体によってはプレミアム分は25%でない場合もあります。)が上乗せされた登録飲食店で使える食事券です。1回あたり2万円まで買うことができます。

例えば、4,000円を支払えば、25%が上乗せされた5,000円の「プレミアム付きお食事券」を購入することができます。

食事券1セットあたりの金額や購入方法、使用期間、どこで発券を受けられるかは自治体によってそれぞれ異なるので注意しましょう。

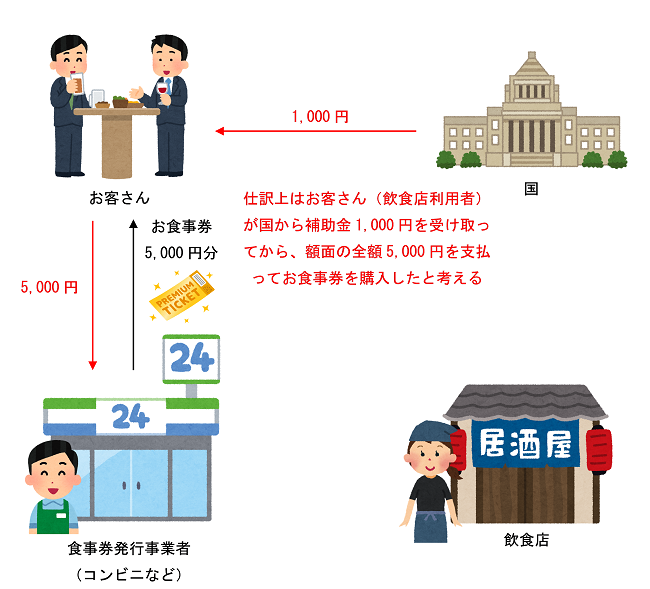

5,000円分の「プレミアム付きお食事券」を4,000円で購入し、Go To Eatキャンペーンに加盟している飲食店で12,000円の料理を注文して5,000円分のお食事券を全て使った場合のお金の流れは、以下のイラストのようになります。

プレミアム付きお食事券は「物品切手等」に該当する

消費税法上、物品の給付、貸付け又は役務の提供に係る請求権を表彰する証書を「物品切手等」といいます。

「請求権を表彰する証書」の意義については消費税法基本通達6-4-3において、次のように規定されています。

(請求権を表彰する証書の意義)

法別表第二第4号ハ《物品切手等の譲渡》及び令第11条《物品切手に類するものの範囲》に規定する「請求権を表彰する証書」とは、証書の所持人に対してその作成者又は給付義務者がこれと引換えに一定の物品の給付若しくは貸付け又は特定の役務の提供をすることを約する証書をいい、記名式であるかどうか、又は当該証書の作成者と給付義務者とが同一であるかどうかを問わない。

(注) 資産の寄託者が倉庫業者あてに作成する出荷依頼書等又はこれらに類する文書は、物品切手等に該当しない。

Go To Eatキャンペーンにより配布を受ける「プレミアム付きお食事券」は、それと引き換えに商品の給付を受けることができる「請求権を表彰する証書」であるため、「物品切手等」に該当します。

お客さん側の仕訳と消費税の取扱い

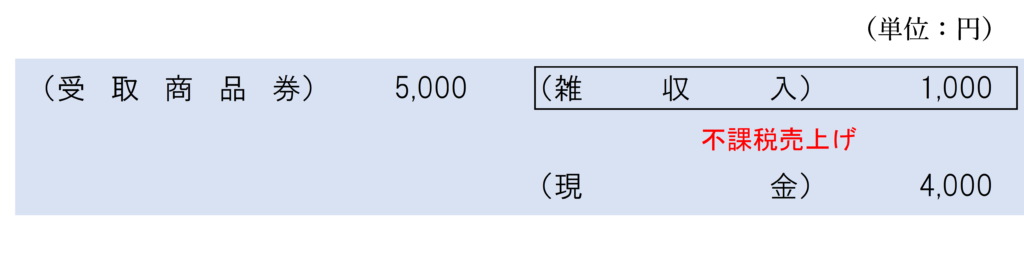

上記の数値例と同様、5,000円分の「プレミアム付きお食事券」を4,000円で購入し、得意先の接待のために飲食店で12,000円の料理を注文し、お食事券5,000円分を全て使った場合の仕訳と消費税の取り扱いについて考えます。

「プレミアム付きお食事券」を購入したとき

実際には、「プレミアム付きお食事券」を4,000円で購入しているのですが、仕訳上はいったん25%のプレミアム部分の1,000円の補助金を国からもらってから、額面の全額5,000円を支払ってお食事券を購入したと考えます。

このように考えるのは、Go To Eatキャンペーンによる割引の受益者は消費者(飲食店利用者)だからです。

本来であれば、消費者一人ひとりに対して直接補助金を交付することが望ましいのですが、それだと手続きがあまりにも煩雑になるため、食事券発行事業者が割安でお食事券を発行し、お食事券の受け取ったGo To Eatキャンペーン加盟店が代わりに国から補助金を受け取っているのです。

① 25%のプレミアム部分の補助金を受け取ったと考える

まず、「プレミアム付きお食事券」を購入する前に、支払額の25%に相当するプレミアム部分の補助金1,000円を受け取ったと考えます。

消費税は、次の4要件を満たす取引が課税の対象となります。

補助金の受け取りは、上記4要件のうち「③ 対価を得て行うものであること」の要件を満たさないため不課税取引となります。

なお、「プレミアム付きお食事券」を購入するタイミングで収益を計上するのは、購入する時点で25%のプレミアム部分の給付を受ける権利が確定するからです。

② 額面の全額を支払って「プレミアム付きお食事券」を購入したと考える

次に、手元資金4,000円と国から受け取った補助金1,000円を合わせて、額面の全額5,000円を支払って「プレミアム付きお食事券」を購入したと考えます。

「プレミアム付きお食事券」は通常の商品券と同様、「受取商品券」などの資産の勘定科目で処理します。(「貯蔵品」や「前払金」などでもかまいません。)

食事券発行事業者から「プレミアム付きお食事券」の発券を受けるのは「物品切手等の発行」であるため、不課税取引となります。

③ まとめ

上記①と②をまとめると、以下のような仕訳になります。

「プレミアム付きお食事券」を使用して飲食をしたとき

「プレミアム付きお食事券」を使用し、接待や会議、打ち合わせ、福利厚生など、会社業務のために飲食した場合は、購入時に計上した「受取商品券」などの資産の勘定科目を取り崩して、「接待交際費」や「会議費」、「福利厚生費」などの勘定科目に振り替えます。

得意先の接待のために、飲食店(Go To Eat キャンペーン加盟店)で12,000円の料理を注文し、5,000円分の「プレミアム付きお食事券」をすべて使用した場合は、購入時に計上した「受取商品券」などの資産の勘定科目を取り崩して、「接待交際費」勘定を計上します。

この場合、料理代の全額12,000円が課税仕入れとなります。

従業員が「プレミアム付きお食事券」を使用したが、経費にならないとき

従業員が、5,000円分の「プレミアム付きお食事券」を使って、会社の経費とはならない飲食をした場合(キャバクラでの高額な接待や一部の従業員のみでの懇親会など)は、受け取り時に計上した「受取商品券」などの資産の勘定科目を取り崩して、「給料」勘定に振り替えます。

この場合、消費税の取扱いは不課税取引となります。

役員が「プレミアム付きお食事券」を使用したが、経費にならないとき

取締役などの役員が、5,000円分の「プレミアム付きお食事券」を使って、会社の経費とはならない飲食をした場合(キャバクラでの高額な接待や一部の役員のみでの懇親会など)は、受け取り時に計上した「受取商品券」などの資産の勘定科目を取り崩して、「役員報酬」勘定に振り替えます。

なお、役員が「プレミアム付きお食事券」を私用で使った場合は、会社から役員に対してその「プレミアム付きお食事券」を贈与したことになるため、消費税法上「みなし譲渡」に該当することになります。

また、「物品切手等」の譲渡は非課税取引となるため、「プレミアム付きお食事券」の額面金額5,000円は非課税売上げとして計上することになります。

役員・従業員からの借入金の返済に充てるとき

役員又は従業員が「プレミアム付きお食事券」を会社の経費とはならない飲食のために使用した場合に、当該使用額をその役員又は従業員からの借入金の返済に充てることとした場合は、「プレミアム付きお食事券」という資産をもって役員又は従業員からの借入金を返済したことになるため、消費税法上「代物弁済」に該当することになります。

「代物弁済」は資産の譲渡等に類する行為として課税の対象となるため、「プレミアム付きお食事券」の額面金額が非課税売上げとなります。

例えば、役員が会社業務のために取得した「プレミアム付きお食事券」 5,000円をプライベートで使用し、当該金額を役員借入金の返済に充てた場合、次のような仕訳になります。

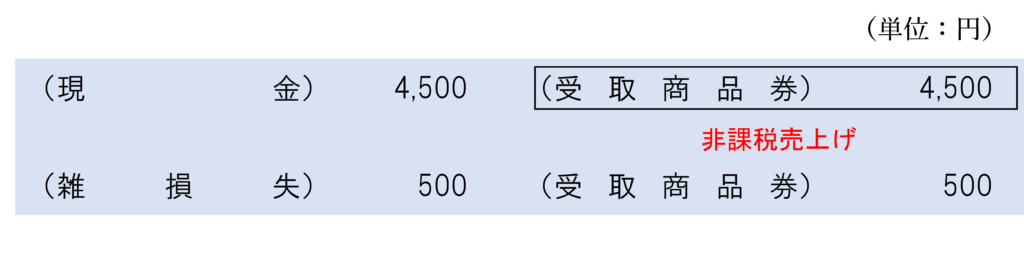

転売したとき

「プレミアム付きお食事券」は、約款において原則として第三者に転売することは禁止されています。

しかし、中には約款を破って転売するやつもいるかもしれません。僕は転売ヤーが大嫌いで絶滅してほしいと思っていますが、慈悲の心でそいつらが確定申告するときのために仕訳例を紹介しといてあげます。

「プレミアム付きお食事券」の転売は「物品切手等」の譲渡に該当するため非課税取引となります。

例えば、5,000円分の「プレミアム付きお食事券」を4,500円で転売した場合は、転売価格4,500円は非課税売上げとなります。帳簿価額と転売価額との差額は「雑損失」とかで勝手に処理しといてください。

失効したとき

「プレミアム付きお食事券」の使用期間を過ぎてしまった場合は、もう使用することはできなくなるため、受け取り時に計上した「受取商品券」などの資産の勘定科目を取り崩して、「雑損失」などの費用勘定に振り替えます。

この場合の消費税の取扱いは不課税取引となります。

飲食店側の仕訳と消費税の取り扱い

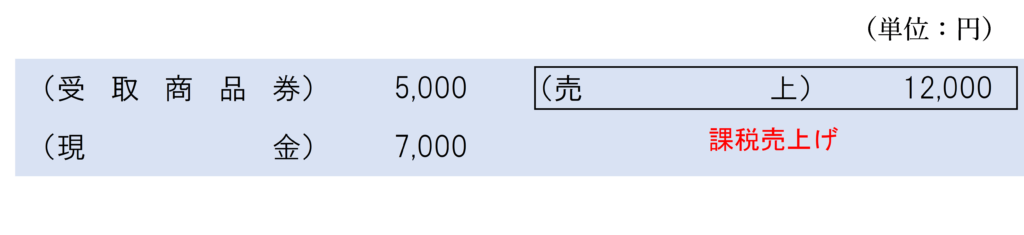

上記の数値例と同様、お客さん(飲食店利用者)が12,000円の料理を注文し、5,000円分の「プレミアム付きお食事券」を使用した場合の飲食店側の仕訳と消費税の取り扱いについて考えます。

「プレミアム付きお食事券」受取時

料理を提供して、5,000円分の「プレミアム付きお食事券」と現金7,000円を受け取った時の仕訳は以下のようになります。

料理代の全額12,000円が課税資産の譲渡等の対価の額となることに注意しましょう。

「プレミアム付きお食事券」精算時

「プレミアム付きお食事券」を精算し、国から券面額の支払を受けた時は、以下のような仕訳を行います。

「プレミアム付きお食事券」の精算は「物品切手等の譲渡」には該当せず、発券額の払い戻しであるため、非課税取引ではなく不課税取引となります。

飲食代金よりお食事券の券面額の方が高く、お釣りが出ない場合

飲食代金よりお食事券の券面額の方が高く、お釣りが出ない場合の取扱いについては、レシートや領収証等にどのような記載がされているかにより異なります。

この点については、詳しくは次の記事をご覧ください。

まとめ

「プレミアム付きお食事券」の消費税法上の取り扱いは「物品切手等」になります。

「プレミアム付きお食事券」は購入した時点で、25%のプレミアム部分を「雑収入」などの収益勘定で計上します。

「プレミアム付きお食事券」を使用して飲食をした場合は、飲食代の全額が課税仕入れになることに注意しましょう。

関連記事

クーポン券が使用された場合の消費税の取扱いの基本的な考え方は、次の記事で詳しく解説しています。

-端っこカット小-1.jpg)

はじっこカット小-1.jpg)

-はじっこカット小-1.jpg)

はじっこカット小.jpg)

-端っこカット小.jpg)

はじっこカット.jpg)

-はじっこカット小.jpg)