商品券やビール券、百貨店の共通券などの商品券は、「500円」や「1,000円」などのキリの良い金額に設定されており、基本的にお釣りは出ないこととされています。

今回は、商品価格より商品券の額面金額が高く、お釣りが出ない場合の経理処理はどうなるのかについて解説したいと思います。

消費税法上、商品券は「物品切手等」に該当する

「物品切手等」とは、物品の給付、貸付け又は役務の提供に係る請求権を表彰する証書をいいます。

「請求権を表彰する証書」の意義については消費税法基本通達6-4-3において、次のように規定されています。

(請求権を表彰する証書の意義)

法別表第二第4号ハ《物品切手等の譲渡》及び令第11条《物品切手に類するものの範囲》に規定する「請求権を表彰する証書」とは、証書の所持人に対してその作成者又は給付義務者がこれと引換えに一定の物品の給付若しくは貸付け又は特定の役務の提供をすることを約する証書をいい、記名式であるかどうか、又は当該証書の作成者と給付義務者とが同一であるかどうかを問わない。

(注) 資産の寄託者が倉庫業者あてに作成する出荷依頼書等又はこれらに類する文書は、物品切手等に該当しない。

商品券やビール券は、それと引き換えに商品の給付を受けることができる「請求権を表彰する証書」であるため、「物品切手等」に該当します。

Go To トラベル事業やGo To Eat キャンペーンに係る地域共通クーポン券やお食事券についても「物品切手等」に該当するため、同様の考え方になります。

商品券と引き換えに課税商品を販売した場合は、その販売価格を課税売上げとなります。

(物品切手等と引換給付する場合の譲渡等の時期)

9-1-22 物品切手等と引換えに物品の給付若しくは貸付け又は役務の提供(以下9-1-22において「物品の給付等」という。)を行う場合には、当該物品切手等が自ら発行したものであるか他の者が発行したものであるかにかかわらず、当該物品の給付等を行う時に当該物品の給付等に係る資産の譲渡等を行ったこととなるのであるから留意する。

では、商品価格より商品券の額面金額が高く、お釣りが出ない場合については、課税売上げをいくらとして計上すれば良いのでしょうか?

定価で領収証等を発行している場合は定価部分のみ課税売上高

-300x184.png)

お客さんが商品代金の定価よりも多くお金を払い「お釣りはいらない」と言った場合でも、レシートや領収証等で定価とお釣り相当額の内訳を消費者に明らかにしていれば、定価部分のみ課税売上高として計上できます。

例えば、定価480円(税込)のお弁当を買ったお客さんから500円分の商品券を受け取り、お釣りが出ない場合、定価相当額とお釣り相当額の内訳が記載されたレシートを渡しているときは定価部分480円のみが課税売上高となります。

受け取られなかったお釣り相当額20円の取り扱いについては、定価部分の売上高とは区分して「雑収入」として計上します。

この場合「雑収入」として計上した金額部分は、「不課税売上げ」となります。

-2-300x80.png)

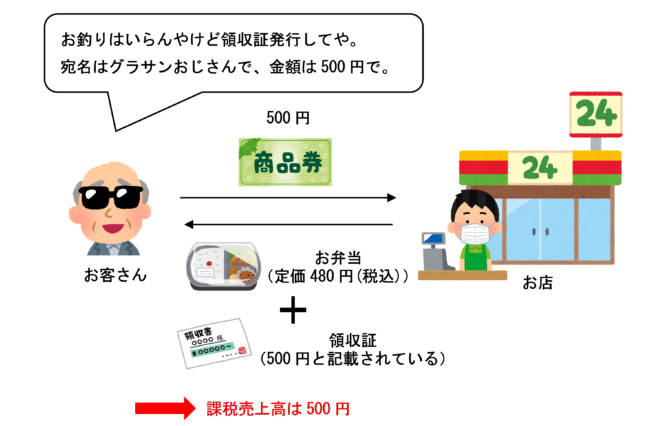

券面額で領収証等を発行している場合は全額が課税売上高

お客さんが商品代金の定価よりも高い額面金額の商品券を使い、お釣りが出ない場合でも、レシートや領収証等に受取額を商品の販売対価として記載して渡している場合は、商品券の額面金額の全額が課税売上高となります。

例えば、定価480円(税込)のお弁当を買ったお客さんから500円分の商品券を受け取り、お釣りが出ない場合において、レシートとは別に500円分の領収証を発行したときは、商品券の額面金額 500円が課税売上高となります。

この場合の仕訳は次のようになります。

-300x46.png)

領収証等を発行していない場合は全額が課税売上高

個人経営の居酒屋など、規模の小さなお店ではレシートや領収書を発行していないということもあります。

そのような場合に、お客さんが定価よりも高い金額を払って「お釣りはいらないよ」と言った場合は、その金額がお店とお客さんとの間で合意した対価となるため、受取額の全額が課税売上高となります。

例えば、個人経営の居酒屋が、定価450円(税込)のビールを一杯飲んだお客さんからお会計時に500円分の商品券を受け取り、おつりが出ない場合において、レシートや領収書を渡していないときは商品券の額面金額の全額500円が課税売上高となります。

この場合の仕訳は次のようになります。

まとめ

商品価格より商品券の額面金額が高く、お釣りが出ない場合の消費税の課税関係は、レシートや領収証等にどのような記載がされているかにより異なります。

レシートや領収証等に定価相当額とお釣り相当額の内訳を記載して消費者に明らかにしている場合は、定価部分のみが課税売上高となり、お釣り相当額は消費税の課税対象外(不課税取引)となります。

一方、領収証等に受取額相当額を商品の販売対価として記載している場合やレシートや領収証等を発行していない場合は、受取額の全額が売上高となります。

なお、この考え方は、現金で商品を販売した場合にお客さんに「お釣りはいらないよ」と言われた場合の考え方と同じです。

お客さんに「お釣りはいらないよ」と言われた場合の消費税の取扱いについては次の記事でも解説しているため、合わせてご覧ください。

-端っこカット小-1.jpg)

はじっこカット小-1.jpg)

-はじっこカット小-1.jpg)

はじっこカット小.jpg)

-端っこカット小.jpg)

はじっこカット.jpg)

-はじっこカット小.jpg)