法人税では、時価(通常の取引価額)を超える価格で資産を購入した場合は、その時価(通常の取引価額)を超える部分の金額は「寄附金」として取り扱われます。

では、消費税法においては、法人税法上「寄附金」とされる部分について課税の対象となるのでしょうか?

今回は、通常の取引価額を超える寄附金相当額は消費税の課税対象となるかどうかについて解説します。

通常の取引価額を超える部分の法人税法上の取扱い

時価(通常の取引価額)よりも高い金額で資産を売買した場合について、法人税法第37条第8項において次のような規定が設けられています。

8 内国法人が資産の譲渡又は経済的な利益の供与をした場合において、その譲渡又は供与の対価の額が当該資産のその譲渡の時における価額又は当該経済的な利益のその供与の時における価額に比して低いときは、当該対価の額と当該価額との差額のうち実質的に贈与又は無償の供与をしたと認められる金額は、前項の寄附金の額に含まれるものとする。

法人間の取引価格が時価(通常の取引価額)よりも高額で、その時価(通常の取引価額)を上回る部分の金額が実質的に贈与したと認められる場合は、その金額は寄附金の額として損金算入制限の対象となります。

この場合、時価(通常の取引価額)を上回る部分の金額は、資産を譲渡した側は「受贈益」、資産を譲り受けた側は「寄附金」として計上します。

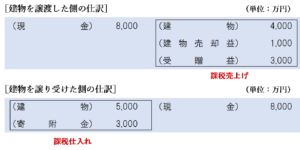

例えば、時価 5,000万円の建物(帳簿価額 4,000万円)を 8,000万円で譲渡した場合は、それぞれ以下のような仕訳を行います。

消費税法上、寄附金は不課税取引

消費税は、次の4要件を満たす取引が課税の対象となります。

寄附金の支払いは、一般的には何ら見返りを期待せずに支払うものであり、課税の対象の4要件のうち「③ 対価を得て行うものであること」の要件を満たさないため、消費税の課税対象外(不課税取引)とされます。

寄附金を支払った場合の消費税の考え方については、詳しくは 次の記事で解説しています。

では、時価(通常の取引価額)よりも高額で資産を売買した場合に、法人税法上「寄附金」と認定された部分の金額については、消費税においては課税対象外(不課税取引)となるのでしょうか?

国税不服審判所は寄附金相当額部分も課税対象と判断した

国税不服審判所で、冷凍・冷蔵装置の設計、施工及び建築工事請負業等を営む事業者が、関係法人から受注した賃貸用マンションの新築工事について通常の取引価額を超える部分の金額が法人税において「寄附金」に該当すると認定され、寄附金に相当する金額が、消費税法上、課税資産の譲渡等の対価の額に含まれるかを巡って争われたことがあります。

請求人は、消費税法において寄附金は、反対給付の対価として支出されるものではないため、資産の譲渡等に係る対価に該当しないと主張しましたが、国税不服審判所は、下記のように判断して納税者の主張を棄却しました。

消費税法第2条《定義》第1項第8号、同法第4条《課税の対象》第1項及び同条第4項の各規定によれば、消費税の課税の対象となる取引の判定は、資産の譲渡とみなされる場合(個人事業者の棚卸資産等の自家消費及び法人による役員に対する資産の贈与)を除き、その取引が、国内において事業者が事業として対価を得て行う資産の譲渡及び貸付け並びに役務の提供か否かによってなされることとなる。

そして、上記の判定については、その資産の譲渡及び貸付け並びに役務の提供が対価を得て行われるものであるか否かによればよく、その対価の額が通常の取引価額(時価)であることまでを要件とするものではないと解するのが相当である。

次に、消費税法第28条《課税標準》第1項は、消費税の課税標準である課税資産の譲渡等の対価の額を、「対価として収受し、又は収受すべき額」とする旨規定しているところ、これは、実際に収受した、又は収受する権利が確定している対価の額を意味すると解される。この点、消費税法基本通達10-1-1《譲渡等の対価の額》は、この場合の「収受すべき」とは、別に定めるものを除き、その課税資産の譲渡等を行った場合の当該課税資産等の価額(時価)をいうのではなく、その譲渡等に係る当事者間で授受することとした対価の額をいうのであるから留意する旨定めており、当審判所においても相当と認められる。

したがって、消費税の課税標準である課税資産の譲渡等の対価の額は、別に定めるもの(個人事業者の棚卸資産等の自家消費及び法人による役員に対する資産の贈与)を除き、その取引額が時価であるか否かにかかわらず、その譲渡に係る当事者間で取り決めた実際の取引額によることになる。

つまり、法人税法において、時価(通常の取引価額)を上回る部分について「寄附金」として認定されたとしても、消費税法上は、その譲渡について当事者間で取り決めた実際の取引価額をもとに課税標準額を計算するため、「寄附金」として認定された部分の金額も含む全体額が課税対象となります。

例えば、時価 5,000万円の建物(帳簿価額 4,000万円)を 8,000万円で譲渡した場合それぞれの仕訳の消費税の税区分は、次のように設定します。

(参考)時価を下回る部分につき認定課税された場合は不課税

法人税では、時価を下回る金額で資産が譲渡された場合にも「寄附金」として認定課税されることがありますが、この場合のその下回る部分の金額については、実際に取引当事者間でやり取りされた金額ではないため不課税取引となります。

この点については、詳しくは次の記事をご覧ください。

まとめ

消費税では、寄附金の支払いは課税対象外(不課税取引)とされていますが、法人税法上、時価(通常の取引価額)を上回る部分について「寄附金」として認定された金額については、当事者間で取り決めた実際の取引価額に含まれるため課税対象となります。

法人税と消費税では課税の対象の考え方が異なるため、法人税法上「寄附金」と認定されたとしても、消費税では資産の譲渡等の対価とされることに注意が必要です。

関連するアプリの問題

消費税法 無敵の一問一答

| 問題番号 | タイトル |

| 1006 | 通常の取引価額を上回る請負代金の支払い |

-端っこカット小-1.jpg)

はじっこカット小-1.jpg)

-はじっこカット小-1.jpg)

はじっこカット小.jpg)

-端っこカット小.jpg)

はじっこカット.jpg)

-はじっこカット小.jpg)