自社商品の広告宣伝のために、Facebookが提供する、インターネット上で手軽かつ安価で広告を出稿できるサービス「Facebook広告」を活用している事業者の方も多いかと思います。

今回は、Facebook広告を使って広告を出稿した場合の広告宣伝費の支払いに係る消費税の取扱いについて解説したいと思います。

Facebook広告とは

Facebook広告とは、アメリカのFacebook社が提供するSNS広告のひとつで、以下の4つの掲載先に広告が配置されます。

なお、「Audience Network(オーディエンスネットワーク)」とは、Facebook の審査を通過したサードパーティのアプリやサイトのことを指し、例えば、ニュースアプリの「Gunosy(グノシー)」や飲食店情報サイトの「食べログ」などがあります。

Facebookは実名登録制で、年齢や性別、居住地域、勤務先、趣味などが登録されており、「いいね」を押したコンテンツなどの膨大なデータの分析により、非常に高い精度で広告を表示させることができます。

広告の種類は様々で、テキストだけでなく写真やイラスト、動画などを組み合わせて表示することができます。

消費税の課税の対象の4要件

消費税は、次の4要件を満たす取引が課税の対象となります。

これを踏まえて、Facebook広告を利用した際に支払う広告宣伝費に消費税が課されるかどうか考えてみましょう。

Facebook広告は「電気通信利用役務」の提供に該当する

平成27年度税制改正(国境を越えた役務の提供に係る消費税の課税関係の見直し)により、2015年10月1日から「電気通信利用役務の提供」に該当する取引については、電気通信利用役務の提供を受ける者の住所又は本店若しくは主たる事務所等の所在地が国内にあるかどうかにより国内取引の判定を行うこととされました。

「電気通信利用役務の提供」に該当する取引の具体例としては、以下のようなものがあります。

○ 顧客に、クラウド上のソフトウエアやデータベースを利用させるサービス

○ 顧客に、クラウド上で顧客の電子データの保存を行う場所の提供を行うサービス

○ インターネット等を通じた広告の配信・掲載

○ インターネット上のショッピングサイト・オークションサイトを利用させるサービス(商品の掲載料金等)

○ インターネット上でゲームソフト等を販売する場所を利用させるサービス

○ インターネットを介して行う宿泊予約、飲食店予約サイト(宿泊施設、飲食店等を経営する事業者から掲載料等を徴するもの)

○ インターネットを介して行う英会話教室

Facebook広告への広告の出稿は「電気通信利用役務の提供」に該当するため、電気通信利用役務の提供を受ける者(広告の出稿者)の住所地が国内の場合は国内取引に該当するため、消費税の課税の対象となります。

電気通信利用役務の提供には①「事業者向け電気通信利用役務の提供」と②それ以外(いわゆる「消費者向け電気通信利用役務の提供」)に区分されます。

「事業者向け電気通信利用役務の提供」とは、国外事業者が行う電気通信利用役務の提供のうち、その電気通信利用役務の提供に係る役務の性質又はその役務の提供に係る取引条件等から当該役務の提供を受ける者が通常事業者に限られるものをいい、これに該当する場合はリバースチャージ方式により役務の提供を受けた国内事業者が消費税の申告納税義務を負うことになります。

Facebook広告は、ビジネスでの利用を前提として広告サービスを提供していることから「事業者向け電気通信利用役務の提供」に該当するため、広告費は特定課税仕入れとなり、「役務の提供を受けた国内事業者」である広告主がリバースチャージ方式により消費税の申告納税義務を負うこととなります。

経理処理はリバースチャージ方式の適用の有無により異なる

次のいずれかに該当する場合は、Facebook広告の広告宣伝費についてリバースチャージ方式により消費税の申告納税を行う必要はありません。ただし、その場合は「事業者向け電気通信利用役務の提供」がなかったものとみなされるため、その広告宣伝費について仕入税額控除を行うこともできませんので注意しましょう。

① 一般課税で、かつ、課税売上割合が95%以上の課税期間

② 簡易課税制度が適用される課税期間

なお、課税売上割合については、次の記事で詳しく解説しています。

リバースチャージ方式の適用がない場合

上記の①または②のいずれかに該当する場合は、Facebook広告に係る広告宣伝費についてリバースチャージ方式を適用する必要はありません。

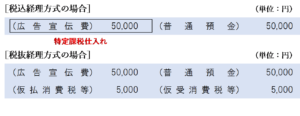

ただし、その場合は仕入税額控除を受けることもできないため、例えば、Facebook広告に係る広告宣伝費50,000円を支払った場合は、次のような仕訳を行い、各勘定科目の税区分は「対象外(不課税)」とします。

(注)取引自体は「不課税取引」ではありませんが、経過措置により課税仕入れはなかったものとして扱われるため、仕訳処理を行う際は便宜上不課税取引と同様に扱います。

リバースチャージ方式が適用される場合

上記の①または②のいずれにも該当しない場合は、Facebook広告に係る広告宣伝費についてリバースチャージ方式を適用する必要があります。

その場合は、広告宣伝費×10%が仕入税額控除の対象となりますが、それと同額だけ課税標準額に対する消費税額に加算しなければなりません。

Facebook広告に係る広告宣伝費を共通対応の特定課税仕入れとしている場合は、リバースチャージ方式の適用がない場合と比べて、広告宣伝費×(1-課税売上割合)分だけ納付税額が増加することになります。

例えば、Facebook広告に係る広告宣伝費50,000円を支払った場合は、次のような仕訳を行います。

国内の広告運用代行業者に支払う委託費用は課税仕入れ

Facebook広告の運用を代行してくれる業者があります。

国内のFacebook広告運用代行業者に広告出稿に係る委託費用を支払った場合は消費税の課税対象となり、課税仕入れに該当します。

まとめ

Facebook広告は、消費税法上「電気通信利用役務の提供」の役務の提供に該当するため、役務の提供を受ける者の住所等が国内であるかどうかにより国内取引の判定を行います。

また、Facebook広告は「事業者向け電気通信利用役務の提供」に該当するため、原則としてリバースチャージ方式を適用する必要があります。

ただし、経過措置により、次のいずれかに該当する場合は、Facebook広告の広告宣伝費についてリバースチャージ方式により消費税の申告納税を行う必要はないこととされます。

① 一般課税で、かつ、課税売上割合が95%以上の課税期間

② 簡易課税制度が適用される課税期間

関連記事

Google広告については、Googleの子会社である日本国内の法人(Google合同会社)が広告の配信を行っているため、国外事業者から受ける電気通信利用役務の提供には該当せず課税仕入れとなります。この点については、詳しくは次の記事で解説しています。

電気通信利用役務の提供を受けた場合の消費税の取扱いのフローチャートは、次の記事で詳しく解説しています。

関連するアプリの問題

消費税法 無敵の一問一答

| 問題番号 | タイトル |

| 667 | 国外事業者に支払う製品広告の配信サービス料 |

消費税法 基本の一問一答

| 問題番号 | タイトル |

| 224 | 国外事業者に支払う製品広告の配信サービス料 |

-端っこカット小-1.jpg)

はじっこカット小-1.jpg)

-はじっこカット小-1.jpg)

はじっこカット小.jpg)

-端っこカット小.jpg)

はじっこカット.jpg)

-はじっこカット小.jpg)