他社から経営ノウハウの提供や技術指導を受けるための方法として、他社から使用人の出向を受けたり、コンサルタント等から経営指導を受けたり、グループ傘下としてフランチャイズに加盟することがあります。

今回は、出向料(給与負担金)や経営指導料、ロイヤリティの消費税法上の取扱いについて解説したいと思います。

出向料の支払いは不課税

他社から出向者を受け入れた場合に、出向者の給料を出向元事業者が支払うこととしているときは、出向先事業者が当該出向者の給料相当額を出向料(給与負担金)として出向元事業者に支払うことがあります。

この場合の出向料(給与負担金)に係る消費税の取扱いついては、消費税法基本通達5-5-10において、次のような記載があります。

(出向先事業者が支出する給与負担金)

5-5-10 事業者の使用人が他の事業者に出向した場合において、その出向した使用人(以下5-5-10において「出向者」という。)に対する給与を出向元事業者(出向者を出向させている事業者をいう。以下5-5-10において同じ。)が支給することとしているため、出向先事業者(出向元事業者から出向者の出向を受けている事業者をいう。以下5-5-10において同じ。)が自己の負担すべき給与に相当する金額(以下5-5-10において「給与負担金」という。)を出向元事業者に支出したときは、当該給与負担金の額は、当該出向先事業者におけるその出向者に対する給与として取り扱う。

したがって、出向料(給与負担金)は「給与」と同様に扱うこととされているため、消費税の課税対象外(不課税取引)となります。

なお、消費税法基本通達5-5-10の注書きに、以下のような記載があります。

(注) この取扱いは、出向先事業者が実質的に給与負担金の性質を有する金額を経営指導料等の名義で支出する場合にも適用する。

したがって、出向先事業者が「経営指導料」という名目で出向料を支払っていたとしても、実質的に給与負担金の性質を有するものである場合は「給与」と同様に扱うこととされているため、消費税の課税対象外(不課税取引)となります。

ただし、出向料(給与負担金)のうち、通常必要と認められる出張旅費や通勤手当に相当する金額については課税仕入れに該当します。

この点については、詳しくは次の記事をご覧ください。

経営指導料の支払いは課税対象

コンサルタント会社等から、経営のノウハウの提供を受けたり、技術指導を受けた場合に支払う経営指導料は、販売・仕入の手法等を指導するという役務に対する対価であるため、消費税の課税の対象となります。

ただし、先ほども説明したとおり、実質的に出向者の給与負担金の性質を有する出向料を「経営指導料」という名目で支払った場合は課税の対象外となるため注意しましょう。

(参考)外国の企業から経営指導を受けた場合

外国の企業から経営指導・技術指導を受けた場合は、その経営指導・技術指導に係る役務の提供が行われた場所が国内にあるかどうかにより判定を行います。

日本国内で経営指導・技術指導が行われている場合は国内取引に該当するため、消費税の課税の対象となります。

なお、専門的な科学技術に関する知識を必要とする調査・企画・立案、助言、監督又は検査に係るものであり、鉱工業生産施設等の建設又は製造に関するものである場合は、その鉱工業生産施設等の建設又は製造に必要な資材の大部分が調達される場所が国内であるかどうかにより、国内取引の判定を行います。

この点については、詳しくは 次の記事をご覧ください。

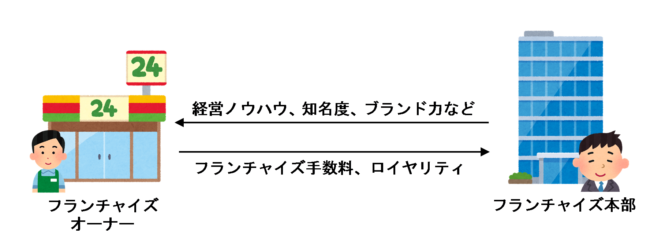

フランチャイズ手数料、ロイヤリティの支払いは課税対象

フランチャイズ本部(フランチャイザー)がフランチャイズオーナー(フランチャイジーまたは加盟店)に対して、商標や商号の使用権、商品やサービスの販売権、それに伴う経営ノウハウの指導・教育などを提供し、その対価として、フランチャイズオーナーからフランチャイズ手数料やロイヤリティなどの対価を得るシステムのことを「フランチャイズ」といいます。

コンビニエンスストやファストフード店などが、「フランチャイズ」のビジネスモデルが適用される代表的な業態となります。

フランチャイズオーナーが、グループの傘下店として、フランチャイズ本部に支払うフランチャイズ手数料、ロイヤリティなどの名称の手数料については、その名称を使用すること、広告の代行、経営指導等の役務提供の対価として支払われるものであるため、消費税の課税の対象となります。

(参考)外国の企業にフランチャイズ手数料やロイヤリティを支払う場合

フランチャイズ手数料やロイヤルティは、ノウハウやブランド、営業権といった無形固定資産の借り受けの対価として支払う者であり、これらはいずれも、その貸付けを行う者の住所地が国内にあるかどうかにより国内取引の判定を行います。

したがって、外国の企業のフランチャイズチェーンの傘下店として、フランチャイズ本部にフランチャイズ手数料やロイヤリティを支払う場合は、貸付けを行う者の住所地が国外であることから国内取引に該当せず、消費税の課税対象外(不課税取引)となります。

なお、無形固定資産の譲渡・貸付に係る国内取引の判定については、次の記事でも詳しく解説しています。

まとめ

他社から経営ノウハウの提供や技術指導を受けるために支払う費用の消費税の取扱いをまとめると、以下のようになります。

関連するアプリの問題

消費税法 無敵の一問一答

| 問題番号 | タイトル |

| 596 | 給与負担金 |

| 597 | 実費負担分の給与負担金 |

| 824 | 外国法人に支払う技術指導料 |

| 840 | 経営指導料の名目で支払う給与負担金 |

| 841 | フランチャイズチェーン傘下店が支払うロイヤリティ |

-端っこカット小-1.jpg)

はじっこカット小-1.jpg)

-はじっこカット小-1.jpg)

はじっこカット小.jpg)

-端っこカット小.jpg)

はじっこカット.jpg)

-はじっこカット小.jpg)