2020年10月1日からGo To Travelキャンペーンの一環として、旅行代金の15%相当額の「地域共通クーポン券」の配布が始まりました。

7月22日からすでにスタートしている旅行代金の35%割引と合わせると旅行代金の半額相当の割引を受けることができるようになるため、かなりお得に旅行に出かけられるようになります。

今回は、「地域共通クーポン券」の配布を受けた場合や使用した場合の具体的な仕訳例と消費税の取扱いについて解説したいと思います。

Go To Travelキャンペーンの仕組み

Go To Travelキャンペーンでは、国内旅行を対象に宿泊・日帰りの旅行代金の一部を国が補助してくれるため、割安で旅行に出かけることができます。

補助の内容は、①旅行代金の割引と②地域共通クーポン券の配布から成りますが、この記事では②地域共通クーポン券の配布についての仕訳例と消費税の取扱いについて解説します。

② 地域共通クーポン券の配布 ← この記事で解説

① 旅行代金の割引を受けた場合の仕訳例と消費税の取り扱いの考え方については、次の記事をご覧ください。

「地域共通クーポン券」とは

「地域共通クーポン券」とは、旅行代金が35%割引になるGo To トラベルキャンペーン第一弾に加えて、旅行業者や宿泊事業者から受け取ることができる旅行代金の15%相当額の商品券のことをいいます。

地域共通クーポン券には紙の商品券とスマホ決済可能な電子クーポンの2種類があります。

旅行者は、旅行期間中に限り旅行先の都道府県内と隣接する都道府県内の対象店舗で地域共通クーポン券を使って代金を支払うことができます。

地域共通クーポン券は旅行代金 15%をかけて算出し、1,000円未満の端数は四捨五入します。

例えば、1泊の宿泊料金が10,000円のホテルに宿泊した場合、10,000円×15%=1,500円→2,000円(千円未満四捨五入)となるため、2,000円分の地域共通 クーポン券を受け取ることができます。

宿泊料金10,000円(Go To トラベル割引額3,500円)のホテルを利用した宿泊客がホテルから配布された2,000円分の地域共通クーポン券を対象店舗で使用して3,000円の商品を購入した場合のお金の流れは、以下のイラストのようになります。

地域共通クーポン券は「物品切手等」に該当する

消費税法上、物品の給付、貸付け又は役務の提供に係る請求権を表彰する証書を「物品切手等」といいます。

「請求権を表彰する証書」の意義については消費税法基本通達6-4-3において、次のように規定されています。

(請求権を表彰する証書の意義)

法別表第二第4号ハ《物品切手等の譲渡》及び令第11条《物品切手に類するものの範囲》に規定する「請求権を表彰する証書」とは、証書の所持人に対してその作成者又は給付義務者がこれと引換えに一定の物品の給付若しくは貸付け又は特定の役務の提供をすることを約する証書をいい、記名式であるかどうか、又は当該証書の作成者と給付義務者とが同一であるかどうかを問わない。

(注) 資産の寄託者が倉庫業者あてに作成する出荷依頼書等又はこれらに類する文書は、物品切手等に該当しない。

Go To Travelキャンペーンにより配布を受ける地域共通クーポン券は、それと引き換えに商品の給付を受けることができる「請求権を表彰する証書」であるため、「物品切手等」に該当します。

宿泊客の仕訳と消費税の取り扱い

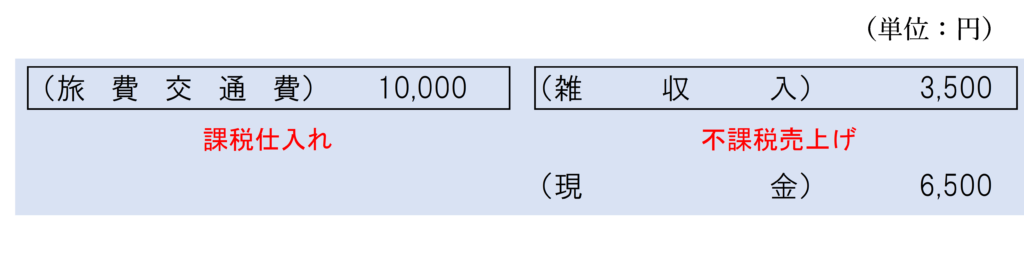

上記の数値例と同様、会社の出張で、宿泊料金10,000円(Go To トラベル割引額3,500円)のホテルを利用し、ホテルから配布された2,000円分の地域共通クーポン券を対象店舗で使用して3,000円の商品を購入した場合の宿泊客の仕訳と消費税の取り扱いについて考えます。

宿泊料金支払時

宿泊料金支払い時は、Go To Travel割引額は「雑収入」などの収益科目で計上し、不課税売上げとなります。

宿泊料金10,000円は全額が課税仕入れとなります。

なお、Go To Travel割引の仕訳処理の考え方については、以下の記事で詳しく解説しているため、この記事では詳細の解説は割愛します。

地域共通クーポン券を受け取ったとき

地域共通クーポン券は通常の商品券と同様、「受取商品券」などの資産の勘定科目で処理します。(「貯蔵品」や「前払金」などでもかまいません。)

また、地域共通クーポン券の受取額は、その金額分の補助金を国から受け取ったのと同じであるため、「雑収入」などの収益の勘定科目で処理します。

消費税は、次の4要件を満たす取引が課税の対象となります。

地域共通クーポン券の受け取りは、上記4要件のうち「③ 対価を得て行うものであること」の要件を満たさないため不課税取引となります。

したがって、仕訳は以下のようになります。

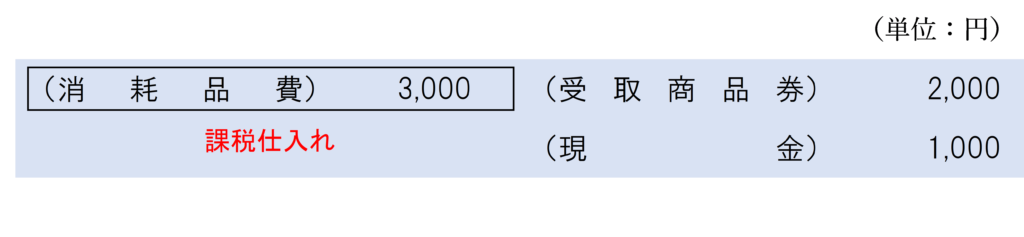

地域共通クーポン券を会社業務のために使用したとき

地域共通クーポン券を会社業務のために使用したときは、受け取り時に計上した「受取商品券」などの資産の勘定科目を取り崩して、購入した商品等の内容に応じて該当する費用勘定に振り替えます。

2,000円分の地域共通クーポン券を使用して3,000円の事務用消耗品を購入し、差額1,000円を現金で支払った場合は、以下のような仕訳になります。

従業員が私用で地域共通クーポン券を使用したとき

従業員が、出張時の宿泊の際に受け取った2,000円分の地域共通クーポン券を使って会社業務とは無関係のもの(家族用のお土産など)や会社の経費にならないもの(職場の同僚だけで食べるお土産など)を購入した場合は、受け取り時に計上した「受取商品券」などの資産の勘定科目を取り崩して、「給料」勘定に振り替えます。

この場合、消費税の取扱いは不課税取引となります。

(社内規定等で全従業員・役員に対して一律に地域共通クーポン券を付与することとしている場合は、借方は「福利厚生費」として処理するか、金額の重要性が低い場合は「旅費交通費」に含めてしまっても構いません。その場合も、消費税は不課税取引となります。)

役員が私用で地域共通クーポン券を使用したとき

取締役などの役員が、出張時の宿泊の際に受け取った2,000円分の地域共通クーポン券を使って会社業務とは無関係のもの(家族用のお土産など)や会社の経費にならないもの(職場の同僚だけで食べるお土産など)を購入した場合は、受け取り時に計上した「受取商品券」などの資産の勘定科目を取り崩して、「役員報酬」勘定に振り替えます。

なお、役員が地域共通クーポン券を私用で使った場合は、会社から役員に対してその地域共通クーポン券を贈与したことになるため、消費税法上「みなし譲渡」に該当することになります。

また、「物品切手等」の譲渡は非課税取引となるため、地域共通クーポン券の額面金額2,000円は非課税売上げとして計上することになります。

(社内規定等で全従業員・役員に対して一律に地域共通クーポン券を付与することとしている場合は、借方は「福利厚生費」として処理するか、金額の重要性が低い場合は「旅費交通費」に含めてしまっても構いません。ただし、その場合であっても、役員に資産を贈与していることに代わりないため、消費税は非課税取引となります。)

役員・従業員からの借入金の返済に充てるとき

役員又は従業員が地域共通クーポン券を会社業務とは無関係なプライベートの目的のために使用した場合に、当該使用額をその役員又は従業員からの借入金の返済に充てることとした場合は、地域共通クーポン券という資産をもって役員又は従業員からの借入金を返済したことになるため、消費税法上「代物弁済」に該当することになります。

「代物弁済」は資産の譲渡等に類する行為として課税の対象となるため、地域共通クーポン券の額面金額が非課税売上げとなります。

例えば、役員が会社の出張の際に受け取った地域共通クーポン券 2,000円をプライベートで使用し、当該金額を役員借入金の返済に充てた場合、次のような仕訳になります。

失効したとき

地域共通クーポン券の使用期間はその旅行期間中だけなのでとても短いです。

使用期間を過ぎてしまった場合は、もう使用することはできなくなるため、受け取り時に計上した「受取商品券」などの資産の勘定科目を取り崩して、「雑損失」などの費用勘定に振り替えます。

この場合の消費税の取扱いは不課税取引となります。

ホテルの仕訳と消費税の取扱い

上記の数値例と同様、宿泊客が宿泊料金10,000円(Go To トラベル割引額3,500円)のホテルを利用し、2,000円分の地域共通クーポン券を配布した場合のホテル側の仕訳と消費税の取り扱いについて考えます。

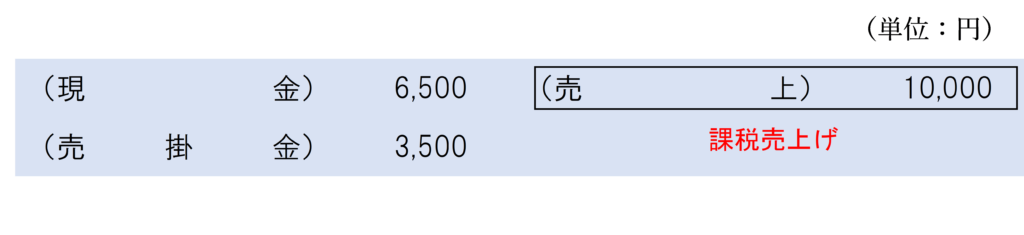

宿泊料金受取時

宿泊料金を受け取った時のホテル側の仕訳は以下のようになります。

この仕訳の考え方については、詳しくは以下の記事をご覧ください。

地域共通クーポン券配布時

地域共通クーポン券を配布した時は、ホテル側は本来国が配布すべき券を代わりに配布しているに過ぎず、ホテル側に資産や負債の増減はないため「仕訳なし」となります。

Go To Travel割引額相当額受取時

後日、国からGo To Travel割引額相当額の補助金の支払いを受けたら、宿泊料金受け取り時に計上した売掛金などの資産勘定を取り崩します。

地域共通クーポン券取扱店舗の仕訳と消費税の取り扱い

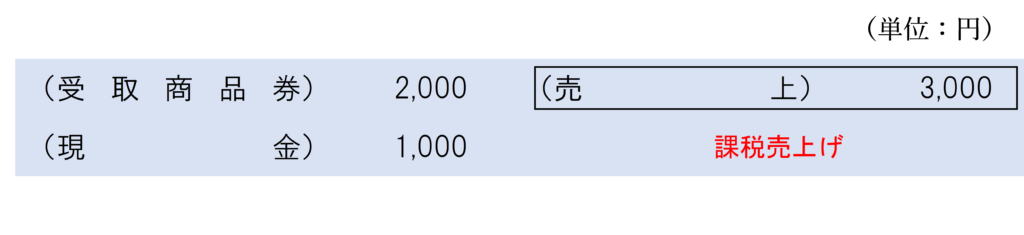

地域共通クーポン券2,000円の配布を受けた旅行客が、そのクーポン券を用いて3,000円分の商品を購入した場合の店舗側の仕訳と消費税の取扱いについて考えます。

商品販売時

商品を販売した場合、その商品の販売額 3,000円が課税売上げとなります。

地域共通クーポン券の受取額は「受取商品券」などの資産勘定で処理します。

地域共通クーポン券精算時

地域共通クーポン券を精算し、国から券面額の支払を受ける場合は、受け取り時に計上した「受取商品券」などの資産の勘定科目を取り崩します。

商品価格より商品券の地域共通クーポン券の券面額の方が高く、お釣りが出ない場合

商品価格より商品券の地域共通クーポン券の券面額の方が高く、お釣りが出ない場合の取扱いについては、レシートや領収証等にどのような記載がされているかにより異なります。

この点については、詳しくは次の記事をご覧ください。

まとめ

地域共通クーポン券の消費税法上の取り扱いは「物品切手等」になります。

地域共通クーポン券を使用して商品等を購入した場合は、その全額が課税仕入れになることに注意しましょう。

Go To キャンペーンの関連記事

「Go To キャンペーン」に関連する記事として、他にも以下のような記事を書いています。

是非合わせてご覧ください!

また、値引きが行われた場合の消費税の取扱いの基本的な考え方は、次の記事で詳しく解説しています。

-端っこカット小-1.jpg)

はじっこカット小-1.jpg)

-はじっこカット小-1.jpg)

はじっこカット小.jpg)

-端っこカット小.jpg)

はじっこカット.jpg)

-はじっこカット小.jpg)