第72回(令和4年度)税理士試験の「固定資産税」の第二問・問1の計算問題で、出題条件の不備により解答が導き出せない問題が出題され、国税審議会が史上初めて謝罪文を公表するという前代未聞の事態となりました。

実は、第72回(令和4年度)税理士試験では「消費税法」でも出題不備(詳しくは後ほど解説します。)があり、その件について国税審議会に問い合わせたところ、なんと出題不備があったこと自体を把握していなかったようです。

それだけでもお粗末だといえますが、実はこの後さらに腹が立つことがありました。

僕が電話で消費税法の出題不備について国税審議会の方に伝えた1週間ほど後に、僕のTwitterアカウントのフォロワーの方が、当該出題不備の件に関して改めて国税審議会に問い合わせてくださったそうなのですが、なんとその時の返答でも「そのような出題不備は把握しておりません」とシラを切るありさまで、僕がその前に国税審議会に伝えた情報が全然共有されていないどころか、出題不備を隠蔽しようとしている意図すら感じられました。

税理士試験の適正化・出題不備の解消に向けて真剣に取り組むつもりがまったく感じられず、怒りを通り越して呆れてしまいました。

そこで、今回は、税理士試験「消費税法」の近年の本試験における出題不備・不適切問題についてまとめたいと思います。

第74回(令和6年度)

第二問・問2⑻レ(「リース料」に関する資料)

レ 「リース料」は、店舗の冷暖房設備のリース(令和4年12月に契約し引渡しを受けたもので、所有権移転外のファイナンス・リース取引であり税法上のリース取引に該当する。)に係るもの158,400 円であり、残額は商品配送用の小型トラックのリース(平成6年1月に契約し引渡しを受けたもので、オペレーティング・リース取引に該当する。)である。なお、Xは、これらのリース料については、継続して賃貸借取引に係るものとして会計処理を行っており、その支払うべき日の属する課税期間における課税仕入れとする処理を行っている。

平成6年1月に小型トラックのリース契約を締結し、リース料を支払ったとありますが、個人事業者Xが開業したのは令和元年であることを考えると、おそらく契約締結日は「令和6年1月」の間違えではないかと考えられます。

第72回(令和4年度)

第一問・問2⑸ (電気通信利用役務の提供の課税関係を説明させる理論問題)

問2 日本国内に本店を有する株式会社A(以下「A社」という。)の次の⑴~⑸の取引に関する消費税法令上の適用関係について、その理由を示して簡潔に答えなさい。

・・・(中略)・・・

⑸ A社は、アメリカ合衆国に本店を有し書籍の販売業を営む外国法人H(以下「H社」という。)から、インターネットを介して事業者向けの専門誌(電子書籍)の配信を受け購入した。なお、H社はこれまで、日本の税務に係る申請手続を行ったことはない。

「インターネットを介した事業者向けの専門誌(電子書籍)の配信」が、「事業者向け電気通信利用役務の提供」に該当するのか「消費者向け電気通信利用役務の提供」に該当するのかの指示が不十分な問題です。

一般的に、電子書籍の配信は、当該役務の提供を受ける者が通常事業者に限られるものには該当しないことから「消費者向け電気通信利用役務の提供」に該当します。

ただし、中には契約する際に、例えば登記簿謄本などの提出を求め、事業者であることの確認を受けた場合しか購読することができない電子書籍もあり得ます。

そのような場合は、当該役務の提供を受ける者が事業者に限られるものとして「事業者向け電気通信利用役務の提供」に該当することになります。

実際、この問題の解答速報は資格学校によって見解が分かれたところであり、出題条件が不十分であったことを物語っています。

第二問・問1(納税義務判定の計算問題)

【資料】

(長くなるため省略。詳しくは国税庁が公表している本試験問題または下記の解答速報記事をご参照ください。)

-e1659449822687-150x150.png)

納税義務判定の計算をする際に必要となる、乙社の25~26期の納税義務の有無の情報が問題文のどこを見ても記載されていませんでした。

この情報がないと前々事業年度及び前事業年度の特定新規設立法人に係る納税義務の免除の特例の計算ができないため、最初から躓いてしまい時間を無駄にしてしまった、若しくは、納税義務の計算を諦めてしまった方も実際に多くいらっしゃるようです。

問題を解くためには、「乙社は毎期数億円の売上げがある会社だからたぶん課税事業者だろう」という、法律的根拠に基づかない「勘」で判断せざるを得ないため、試験問題としては不適切であるといえます。

第二問・問1(「冷蔵ショーケースのリース料」に関する資料)

損益計算書に関する付記事項ワ

(イ) 冷蔵ショーケースのリース料 409,200円

店舗Bでワイン及び熟成肉の陳列に使用している冷蔵ショーケースのリース契約(令和3年3月1日契約及び引渡し、リース期間6年、リース料総額2,455,200円)に係る当課税期間のリース料である。当該リース契約は所有権移転外ファイナンス・リース取引であり、税法上のリース取引に該当するものであるが、甲社は通常の賃貸借取引に係る方法に準じた会計処理をし、当該リース料について支払うべき日の属する課税期間における課税仕入れとする処理を行っている。

所有権移転外ファイナンス・リース取引は売買取引として取り扱うため、リース料総額(契約書で明示された利息相当額部分を除く)は原則としてリース資産の引渡しを受けた日の属する課税期間の課税仕入れとしますが、賃貸借処理をしている場合はリース料を支払った日の属する課税期間の課税仕入れとする特例処理も認められています。

契約書においてリース料総額のうち利息相当額が明示されている場合は、リース料の支払額のうち利息相当額部分は非課税仕入れとなるため仕入税額控除の対象となりません。

しかし、この問題では利息相当額が契約書で明示されているかどうかの記載がありません。

記載がないということは、利息相当額は契約書で明示されていないと判断せざるを得ないのですが、問題条件として明確に指示がされていないのは不適切であるといえます。

第二問・問1(「受取利息配当金」に関する資料)

損益計算書に関する付記事項ソ

「受取利息」(原文ママ、P/Lの「受取利息配当金」は242,721円)は、国外の金融機関A銀行が国内市場で発行した社債に係る利子でA銀行の国内支店を通じて振込を受けているもの175,938円、国内の金融機関の預金利息9,827円及び外国法人T社株式に係る配当金56,956円の合計額である。

問題文付記事項では「『受取利息』は~」となっていますが、損益計算書では「受取利息配当金」勘定で計上されているため、ここは本来「『受取利息配当金』は~」と書かなければならないはずの誤植です。

上述の出題不備と比べると、問題を解くうえではそれほど大きな影響はないところですが、それでも誤植は誤植であり、資格学校の答練であれば、謝罪文・正誤表が出るレベルのものです。

こういったところからも、試験問題のチェック・校正がしっかり行われていないということが見て取れます。

第71回(令和3年度)

第二問・問1 (ゆうパックの売上高)

付記事項イ(ロ)

・・・(中略)・・・

B 郵便切手等の売上高 205,282円

上記金額にはゆうパック用の包装材料の売上高28,620円が含まれており、残額は全て郵便局から買い受けた郵便切手類及び印紙の売上高である。なお、甲は郵便切手類販売者として日本郵便株式会社より郵便切手類及び印紙の販売並びにゆうパックの引受等の業務を受託しており、店舗は郵便切手類販売所及びゆうパック取引所に該当する。

「郵便切手類及び印紙」の売上高については非課税売上げとなります。この点については、消費税法でしっかり学習する内容なので文句がある人はいないでしょう。

しかし、「ゆうパックの包装材料」の売上げが課税売上げとなるか非課税売上げとなるかは、日本郵便株式会社が提供しているサービスの内容について知っていないと解けない問題になります。

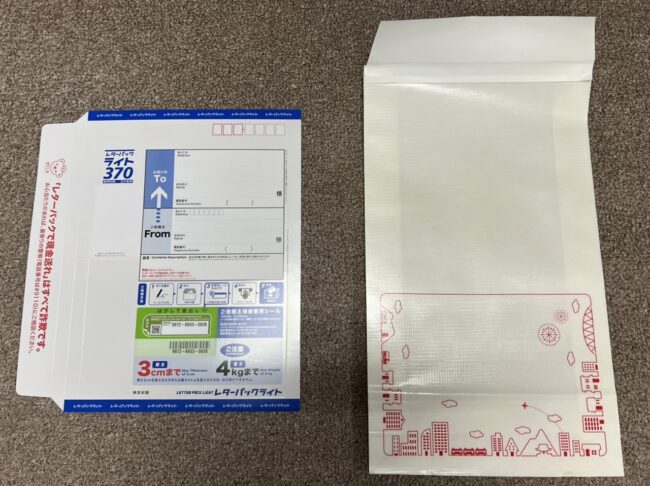

次の写真の左側は「レターパック」の包装材料で、右側は「ゆうパック」の包装材料になります。

「レターパック」の包装材料は、それ自体が「郵便切手類」に該当するため、その販売代金は非課税売上げとなります。

しかし、「ゆうパック」の包装材料は、それ自体は「郵便切手類」ではなく、単なる荷物を包装するための封筒や段ボールなどの容器でしかないため、課税売上げとなります。

このような、消費税法そのものの知識ではなく、日本郵便株式会社が提供しているサービスの内容について知っていないと解けない問題は、消費税法の試験としては不適切であると考えられます。

第66回(平成28年度)

第66回(平成28年度)は、近年の消費税法の本試験の中で最も酷い回だったと言われています。

[答案用紙]第二問(納税義務判定)

納税義務の判定に関する問題の答案用紙の部分です。

(問題文は省略します。)

Ⅰ 納税義務の有無の判定

| 区 分 | 金 額 | 計 算 過 程 |

| 基準期間の課税売上高 | (何を書けばいいの?)円 |

[納税義務の有無の判定] ⑴ 基準期間なし ⑵ 特定期間なし ⑶ 新設合併 ・・・(中略)・・・=182,856,478円>10,000,000円 ∴ 納税義務あり |

本問は基準期間・特定期間がなく、新設合併があった場合の特例が適用される問題です。

ただ、答案用紙(旧形式)では「基準期間の課税売上高」の横に金額欄があり、基準期間における課税売上金額として「0円」と書けばいいのか、納税義務の判定で用いた金額「182,856,478円」を書けばいいのか読み取ることができません。

(資格学校の解答では「0円」となっていますが、基準期間がないんだから0円になるのは当たり前なので書かせる意味あるの?と思います。)

第二問(「売上値引戻り高」に関する資料)

⑷「売上値引戻り高」の内訳は次のとおりである。

・・・(中略)・・・

② 丙社が平成29年10月13日に売却した土地付建物に係る割戻し 100,000円

売却価額の内訳(土地4,000,000円、建物3,000,000円)

土地付建物の割戻額100,000円を、土地と建物の売却価格の比率で按分した金額のうち建物部分について売上返還等が適用されます。

しかし、このような按分計算の端数処理については法律で定められておらず、問題文でも指示がないため別解が生じてしまいます。

[建物部分の返還等対価を切り捨てる場合]

按分計算した建物部分の返還等対価を切り捨て、当時の税率(6.3/108)を乗じると次のようになります。

100,000円×3,000,000円÷(3,000,000円+4,000,000円)=42,857.1428…→42,857円(切捨て)

42,857円×6.3/108=2,499.9916…円→2,499円

[建物部分の返還等対価を切り上げる場合]

按分計算した建物部分の返還等対価を切り上げ、当時の税率(6.3/108)を乗じると、先ほどの金額と1円ずれることになります。

100,000円×3,000,000円÷(3,000,000円+4,000,000円)=42,857.1428…→42,858円(切上げ)

42,858円×6.3/108=2,500.05円→2,500円

このように、指示不足のせいで別解が生じてしまうのは不適切問題であると言わざるを得ません。

第二問(ソフトウェアのリース料)

⒆「賃借料」の内訳は、次のとおりである。

① 居住用賃貸マンション管理用ソフトウェアのリース料 228,000円

合併期日以前に丙社が締結したリース契約で、契約内容は下記のとおりである。当該契約は、所有権移転外ファイナンスリースに該当し消費税法において資産の譲渡として取り扱われるものであるが、契約当初から賃貸借取引として会計処理をしている。

リース契約日:平成26年3月16日、引渡日:平成26年6月17日、リース期間:5年、リース総額:1,140,000円、リース総額のうち利子相当額:114,000円

所有権移転外ファイナンスリース資産につき賃借人が賃貸借処理した場合は、リース資産の引き渡しを受けた時点で一括で全額を仕入税額控除するか、会計処理に合わせて分割控除するのか選択することができます。

(参照:国税庁質疑応答事例『所有権移転外ファイナンス・リース取引について賃借人が賃貸借処理した場合の取扱い』)

本問では、仕入れ時に一括で控除しているのか、会計処理に合わせて分割控除するのかの記載がないため、当期の課税仕入れになるのかどうかが判断できません。

さらに、会計上の利息の計算が利息法なのか定額法なのか記載がないため、仕入税額控除の対象とならない利息の金額がいくらなのか正確に計算することができません。

資格学校の解答などでは、出題者の意向を忖度して、おそらくこんな問題文の出し方をするということは会計処理に合わせて分割控除させたいということであり、利息の計算も定額法でしか計算できないため単純に5年で割るしかないと判断した解答になっています。

このような、何から何まで出題条件の指示不足で、法律の規定に基づかず、出題者の意向を忖度しなければ解答できない問題は極めて不適切であると言えます。

第二問(倉庫の対価補償金)

(25)「雑収入」の内訳は、次のとおりである。

・・・(中略)・・・

③ 本社ビルの敷地の一部に係る土地収用法等の規定に基づく補償金 5,500,000円

上記保証金の内訳は、本社ビル敷地内の倉庫に対する譲渡対価として交付された対価補償金500,000円、倉庫の移転に要する費用の補填に充てるための移転補償金5,000,000円である。

本社ビル敷地内の倉庫に対する譲渡対価として交付された対価補償金500,000円について、この問題文だけでは倉庫の「敷地部分」に対する補償金なのか「建物部分」に対する補償金なのか、もしくは「両方」に対する補償金なのか読み取ることができません。

「敷地部分」に対する補償金と判断した場合は非課税売上げ、「建物部分」に対する補償金と判断した場合は課税売上げとなりますが、この点は資格学校でも見解が割れました。

問題文の文字通りに解釈すれば倉庫建物の対価補償金として課税売上げとなるのですが、厄介なことに、この倉庫の対価補償金500,000円を非課税売上げにしない場合、課税期間における課税売上高が5億円以下、かつ、課税売上割合が95%以上となり「全額控除」となってしまうのです。

(もし非課税売上げとした場合は課税売上割合が95%未満となり、仕入税額は按分計算が必要となります。)

なお、通常の取引慣例で考えれば、敷地を収用するというのに、倉庫の建物部分のみ対価を支払い、土地部分については対価を支払わないということは考えられないため、当該対価補償金は、土地部分と建物部分の「両方」に対する補償金、または、土地部分のみに対する補償金であると考えることもできます。(この場合、土地と建物の時価の記載がないため按分計算できないので、消去法で土地部分のみに対する補償金であると判断します。)

いずれにせよ、この問題文の指示だけでは客観的に見て誰もが納得する形で解答を導き出すことは不可能なので、このような出題条件に不備がある問題は極めて不適切な問題であると言わざるを得ません。

本試験中、この対価補償金500,000円を課税売上げとするか非課税売上げとするかで、かなり迷って時間を無駄にしてしまった方も多いのではないでしょうか。

第二問(固定資産台帳・運送用トラック)

固定資産台帳(抜粋) (単位:円)

種類 構造・細目 取得年月 取得価額 減価償却額 期末残高 ・・・(中略)・・・ 車両 運送用トラック(注2) H26.2 6,000,000 960,000 720,000 (注2)運送用トラックの取得価額には、乙社が平成26年2月3日に支出した会社のロゴマークと会社名の塗装費用400,000円が含まれている。

乙社(注)が運送用トラックの仕入れ等を行った課税期間において、個別対応方式により計算していたのか一括比例配分方式により計算していたのかが読み取れません。

(注)甲社は乙社と丙社の新設合併により設立。この問題は甲社の税額を計算させる問題。

もし個別対応方式で計算していた場合は、比例配分法により計算していないことから著しい変動の調整はありません。

一方、一括比例配分方式により計算していた場合は著しい変動の調整を受けることになりますが、甲社の前期の課税売上高等の資料が不明なので、通算課税売上割合を計算することができず、著しい変動に係る調整税額を計算することができません。

そのため、消去法により個別対応方式で計算していたと勝手に仮定して「著しい変動の調整なし」と回答せざるを得ません。

第二問(固定資産台帳・ソフトウェア)

固定資産台帳(抜粋) (単位:円)

種類 構造・細目 取得年月 取得価額 減価償却額 期末残高 ・・・(中略)・・・ ソフトウェア(注5) H27.1 5,200,000 1,040,000 3,120,000 (注5)ソフトウェアの取得価額は開発会社に委託して開発した開発費相当額である。

このソフトウェアは、どの法人が仕入れたものか記載されていないため、調整対象固定資産に係る仕入れ時の処理を読み取ることができません。

(注)甲社は乙社と丙社の新設合併により設立。この問題は甲社の税額を計算させる問題。

第二問(FOB価格)

【その他の付記事項】

甲社は、当課税期間中において売上管理ソフトウェアがインストールされたパソコンを購入し、海外支店に輸出している。なお、当該パソコンが輸出されたことについて財務省令で定めるところの証明がされている。

甲社が当該パソコンを海外支店に輸出するために支出した費用は、次のとおりである。

① パソコン本体の購入費用 1,000,000円

② 通関業者に支払った輸出に関する通関費用 150,000円

③ 保険料 50,000円

FOB価格(本線甲板渡し価格)は、輸出品の仕入価格又は製造原価に運送料、保険料、梱包費、通関費、鑑定料、売主の利益などがFOB価格の構成要素となり、貨物船への積み込みが完了する前までにかかった費用をもとに計算します。

したがって、「パソコン本体の購入費用」と「通関業者に支払った輸出に関する通関費用」はFOB価格の計算に含まれます。

しかし、本問の保険料50,000円は、貨物船への積み込み前に要したものか積み込み後に要したものかが読み取れないため、これではFOB価格を計算することができません。

1,000,000円+150,000円+(50,000円?)=1,150,000円(1,200,000円?)

解答の際は、もはや一か八かの確率50%の運ゲーとなります。

このように運要素で保険料を加算するかどうか一か八かで決めないといけない問題はどう考えても不適切であると言わざるを得ません。

第65回(平成27年度)

第二問・問1(営業保証金を預かっている場合の貸倒損失)

⑿「貸倒損失」の内訳は、次のとおりである。

・・・(中略)・・・

② 平成27年1月に国内の事業者F社から販売した商品会計に係る売掛金 409,750円

なお、F社からは営業保証金として50,000円を預かっている。

消費税法上、貸倒れに係る消費税額の控除が適用できるかどうかは、基本的に法人税法において貸倒損失が損金算入されるかどうかで判定します。

法人税法上、債務者の財産状況・支払能力等からみて債務の全額が回収不能であると認められる場合であっても、担保物を処分した後でなければ、貸倒損失を損金の額に算入できないこととされています。

(参照:国税庁タックスアンサーNo.5320『貸倒損失として処理できる場合』)

貸倒れに係る消費税額の控除の規定が適用されるかどうかも同様に判断します。

ここで、F社から預かっている営業保証金50,000円が、F社に対する売掛金409,750円についての担保物であるかどうかが判断のポイントとなりますが、問題文中に当該営業保証金がその売掛金についての担保である旨はどこにも記載されていません。

そもそも、一般的に「営業保証金」は、宅地建物取引業者が業務を開始するにあたって供託所に供託しておく保証金のことで、一般消費者が宅建業者との取引で損害を受けた場合に弁済してもらうためのものであるため、そもそも供託所ではない当社が営業保証金を預かっているというのもおかしな話です。

資格学校の解答では、「こんな書き方をしているということは、出題者の意図としては当該営業保証金はF社に対する売掛金についての担保物であり、担保物を処分する前なので貸倒れに係る消費税額の控除の規定の適用はない」と判断しています。

実は、何を隠そうこの回は僕自身が受験した回です。

この問題はかなり迷いましたが、ほぼ「勘」で担保処分前だから貸倒れにならないだろうと判断し、結果的には(資格学校の解答ベースでは)正解していました。

しかし、実力で解けた感じではなくただ運が良かっただけだと思うので、正解はしましたが今でもモヤモヤした感じです。

このような出題条件不備の問題で、出題者の意図を忖度しなければ解けない問題は不適切であるといえます。

第二問・問2(旅館の宴会売上げ)

⑴「営業収益」の内訳は、次のとおりである。

・・・(中略)・・・

③ 宴会売上 1,206,400円

飲食店を併設するホテルを経営する法人の簡易課税の問題です。

ホテルや旅館などが宴会を行う場合は、通常、宴会場施設の使用料と飲食物の提供料金をそれぞれ収受することが多いです。

ここで、請求書・領収書等において飲食物の提供料金と会場使用料を区別して請求している場合は、宴会場施設の使用料は娯楽業として第五種事業に該当し、飲食物の提供料金は飲食店業として第四種事業に該当します。

一方、請求書・領収書等において飲食物の提供料金と会場使用料を区別せずに請求している場合は、みなし仕入率の低い方に合わせて区分するため、その全体が娯楽業として第五種事業に該当します。

これを踏まえて本問の問題文を見てみると、請求書・領収書等において飲食物の提供料金と会場使用料を区別して請求しているのかどうか記載がありません。

記載がないということは、請求書等で区分されていない、つまりみなし仕入率の低い方に合わせて全体が第五種事業という判断になるのかもしれませんが、「問題文に記載がないこと」から「請求書等で区分されていない」と判断させるのはあまりにも不誠実な出題の仕方だと思います。(資格学校の解答ではこのように判断し第五種事業となっています。)

また、そもそもとして、料金の内容として宴会場施設の使用料が含まれているのかも判別できません。

例えば、宴会場施設を特別に用意して貸し付けるのではなく、普段から使用している飲食店施設をそのまま用いて宴会を開催しているのであれば、宴会場施設の利用料はそもそも含まれないことになるため、この宴会売上は第四種事業になるはずです。

実は、この問題は僕が本試験を受けた時、上記のように第四種事業になると判断してしまい、(資格学校の解答ベースでは)不正解となってしまいました。

このような出題条件が不十分な問題は、不適切極まりない問題であると断言します。

数ある不適切問題の中でも、この問題は僕が実際に本試験で間違えた問題なので特にムカつく問題です。

第64回(平成26年度)

第二問・問1(外国法人に支払う市場調査費用)

(25)「その他の経費」の内訳は、次のとおりである。

① 当社製品の市場調査にあたり、外国法人(国内に支店を有する。)のコンサルタント会社に支払った市場調査費用(製品の国内と国外の双方における市場調査の契約であり、請求書において、国内および国外の報酬は区分されていない。) 1,242,000円

こちらの問題は、外国法人の情報提供を行った事務所等の所在地が記載されていないため、出題条件不備として「正解なし」となります。

国税庁が公表している質疑応答事例『国内に営業所を有する非居住者に対する役務の提供』では、外国法人に対して役務の提供を行った場合、その外国法人が日本国内に支店等を有しているときは原則としてその支店等に対して役務の提供を行ったものと考えて国内取引に該当する旨が記載されています。

しかし、外国法人から役務の提供を受けた場合については、これに見合うような、外国法人の国内支店等を通じて取引を行ったと考えて国内取引の判定をしろという規定はありません。

したがって、本問の情報提供は、役務の提供が行われた場所が明らかでないものとして、役務の提供を行うものの事務所等の所在地が国内にあるかどうかにより国内取引の判定を行います。

ところが、市場調査に係る情報提供が、外国法人の本店など国外の事務所等から行われたのか、外国法人の国内支店を通じて行われたのかが問題文では明記されていないため、この問題は国内取引に該当するかどうか判定不能な不適切問題となります。

おそらく、出題者は、外国法人から役務の提供を受けた場合も、その外国法人の国内支店等が役務の提供を行ったものとして国内取引に該当すると勘違いして出題したのだと思います。

各資格学校も、そこを忖度して国内取引に該当するものと判断し、解答速報では「課税売上対応課税仕入れ」としていました。

このような法律の根拠に基づかない、出題者の勘違いを忖度して回答しなければならない問題はどう考えても不適切問題であると言えます。

第62回(平成24年度)

第二問(納税義務の判定)

【資料3】丙に関する事項

1 丙は、平成3年より飲食料品販売業を営んでおり、当課税期間前の取引状況は次のとおりである。

なお、丙は、平成5年より平成20年までは、消費税の納税義務者に該当している。

取引の状況 自平成21年1月1日 至平成21年12月31日 自平成22年1月1日 至平成22年12月31日 Ⅰ 資産の譲渡等の金額 161,252,178

152,378,212 Ⅰのうち非課税取引に係るもの 825,100

952,800 Ⅱ Ⅰの売上げに係る対価の返還等(イに係るものではない) 1,782,145

1,612,452 Ⅱのうち飲食料品の譲渡に係るもの 0

0 2 丙は「消費税課税事業者選択届出書」及び「消費税簡易課税制度選択届出書」を提出したことはない。

これも第72回(令和4年度)のときと同じ感じで、丙が平成21~22年に課税事業者だったのかどうか判別することができません。

この問題も、「丙は毎期数億円の売上げがあるんだからたぶん課税事業者だろう」という、法律的根拠に基づかない「勘」で判断せざるを得ないため、試験問題としては不適切であるといえます。

まとめ

以上が、僕が今のところ把握している近年の消費税法の本試験の出題不備の一覧となります。

もしここに書いたもの以外にも出題不備がありましたら追記したいと思いますので、お問い合わせフォームやTwitterアカウントなどを通じてご連絡頂けたらありがたいです。

最後に最も強く言いたいのは「本試験は資格学校の答練のようによくできた問題ではないとしっかり認識しておくこと」です。

受験生の方は、「国家試験なのだからかなりよく出来た、しっかりと練られた問題が出題されるだろう」と思っている方が多いかもしれませんが、残念ながらそれは大きな勘違いです。

資格学校の答練は、何人ものプロの講師が目を通して条件不備等がないようにしっかり厳重にチェックがされたとても質の良いしっかりとした問題が出題されます。

一方、税理士試験本試験は、官僚や実務家の試験委員が、本職の仕事の傍らで試験問題を作っています。

また、試験委員は資格学校のような問題を制作するプロではないため、あまり質が高いとは言えない問題が出題されることも多く、チェック体制もあまりしっかりしていないため上記のような出題不備が頻繁に発生します。

(もちろん、中には、出題不備もなく非常に質の高い良問を出題する試験委員の先生もいらっしゃいますので、全部が全部そうではないですが。)

条件不備で解けない問題に頭を悩まし時間を割いてしまうと大きなディスアドバンテージとなってしまいます。

そのため、本試験を受けている際に、もし難しい問題・なかなか解けない問題に出会ったら「もしかしたらこれは出題不備かもしれない」と問題そのものの条件不備である可能性を疑えるようになることも重要です。

本来なら、受験生がこんな無用な心構えを持って試験に臨む必要なんてないのですが、試験委員側がしっかり条件不備のない問題を出題してくれるようになるまでは、残念ながら受験生側としても条件不備のある問題が出題される可能性を想定して試験に臨む必要があります。

1日も早く、出題不備のない適正な試験が出題されるようになり、税理士試験が適正化されることを強く願います。

-端っこカット小-1.jpg)

はじっこカット小-1.jpg)

-はじっこカット小-1.jpg)

はじっこカット小.jpg)

-端っこカット小.jpg)

はじっこカット.jpg)

-はじっこカット小.jpg)