-e1659449822687.png)

第72回(令和4年度=2022年度)税理士試験消費税法の解答速報の後編として、[第二問]計算問題について解説します。

前編[第一問]理論問題については、下記の記事をご覧ください。

-e1659443507464-150x150.png)

はじめに

前回の記事でも書きましたが、この解答速報は、消費税法一問一答アプリシリーズ制作者である私が一人で個人的に制作したものです。

大手資格学校のように複数人でチェックする体制はなく、スピード重視でいち早く公開するため徹夜で書いているため、集中力の欠如による誤字・脱字や計算ミス、問題条件等の勘違いによるミスがある状態で公開してしまっているかもしれないということをあらかじめご了承ください。

なお、計算問題編については、ある程度の難易度の高さの問題箇所についてのみピックアップして解説する形式にさせていただきます。(簡単な部分は省略しています。)

今年は予想配点はつけません。また、文中の数字の単位はすべて円です。

問1

納税義務の判定

【資料】

⑴ 甲社は、食品メーカーである乙株式会社(以下「乙社」という。)が営んでいた飲食店部門を分社化する目的で設立された法人である。甲社の設立に関する乙社からの出資等の内容は次の通りである。

・設立日 令和3年2月1日

・資本金 9,900,000円(全額を乙社が金銭出資)

・発行済株式数 198株(全株式を乙社が保有)

⑵ 甲社設立後、甲社と乙社の間において令和3年2月1日付で会社法(平成17年法律第86号)第467条第1項第5号(事業譲渡等の承認等)に掲げる事後設立に係る契約を締結し、契約に従い金銭以外の資産の譲渡が行われている。なお、当該契約に定める資産の譲渡は甲社設立の時において予定されていたものであり、当該資産の譲渡の内容は次のとおりである。

譲渡資産 譲渡日 譲渡対価(税込) 内装工事 令和3年7月1日 4,763,000 厨房機器 令和3年7月1日 4,356,000 調理器具 令和3年7月1日 561,000 (注)譲渡対価は各譲渡資産の譲渡時の価額として適正な金額であるものとする。

⑶ ⑵の各資産は全て乙社が営業していたイタリアンレストラン(以下「店舗A」という。)に所在するものであり、甲社は令和3年7月1日から店舗Aの営業を引き継いでいる。また、甲社は、店舗Aとは別のイタリアンレストラン(以下「店舗B」という。)を開店し、令和3年4月10日から営業している。・・・(中略)・・・

⑸ 甲社の各事業年度(課税期間)の取引等の状況は、次のとおりである。

取引の状況 前々事業年度 前事業年度 自令和3年2月1日 至令和3年3月31日 自令和3年4月1日 至令和3年6月30日 Ⅰ 資産の譲渡等の金額 326,550

5,355,541 Ⅰのうち飲食料品の譲渡に係るもの 0

766,972 Ⅰのうち非課税取引に係るもの 25

1,107,637 Ⅱ Ⅰに係る対価の返還等 0

9,247 Ⅱのうち飲食料品の譲渡に係るもの 0

9,247 Ⅱのうち非課税取引に係るもの 0

0

取引の状況 前事業年度 自令和3年7月1日 至令和3年9月30日 自令和3年10月1日 至令和4年3月31日 Ⅰ 資産の譲渡等の金額 7,505,812

43,161,653 Ⅰのうち飲食料品の譲渡に係るもの 1,148,523

9,980,592 Ⅰのうち非課税取引に係るもの 1,278,032

2,556,064 Ⅱ Ⅰに係る対価の返還等 39,269

56,629 Ⅱのうち飲食料品の譲渡に係るもの 39,269

56,629 Ⅱのうち非課税取引に係るもの 0

0 (注)甲社は消費税法第9条の2(前事業年度における課税売上高による納税義務の免除の特例)の判定については課税売上高を用いて判定することとしている。

⑹ 乙社の各事業年度(課税期間)の取引等の状況は、次のとおりである。

取引の状況 第25期 第26期 自平成30年4月1日 至平成31年3月31日 自平成31年4月1日 至令和元年9月30日 自令和元年10月1日 至令和2年3月31日 Ⅰ 資産の譲渡等の金額 446,744,369 164,982,342 269,251,693 Ⅰのうち飲食料品の譲渡に係るもの 333,128,896 125,558,845 197,932,809 Ⅰのうち非課税取引に係るもの 14,296,524 5,436,322 8,489,497 Ⅱ Ⅰに係る対価の返還等 35,969,628 11,305,596 17,712,832 Ⅱのうち飲食料品の譲渡に係るもの 33,138,952 10,429,983 16,545,118 Ⅱのうち非課税取引に係るもの 0 0 0

取引の状況 第27期 自令和2年4月1日 至令和2年9月30日 自令和2年10月1日 至令和3年3月31日 Ⅰ 資産の譲渡等の金額 244,320,357

275,319,504 Ⅰのうち飲食料品の譲渡に係るもの 200,051,572

225,566,430 Ⅰのうち非課税取引に係るもの 6,975,873

7,827,078 Ⅱ Ⅰに係る対価の返還等 15,132,375

17,064,166 Ⅱのうち飲食料品の譲渡に係るもの 14,968,231

16,902,282 Ⅱのうち非課税取引に係るもの 0

0

【解答】

⑴ 前々事業年度

① 基準期間なし

② 特定期間なし

③ 期首資本金額 9,900,000 < 10,000,000

④ 特定新規設立法人の特例

イ 特定要件 100%>50%

ロ 1回目

(イ) 課税売上高

(446,744,369-14,296,524)×100/108=400,414,671

(ロ) 売上返還等

35,969,628×100/108=33,305,211

(ハ)((イ)ー(ロ))×12/12=367,109,460≦500,000,000

ハ 2回目

(イ) 課税売上高

(164,982,342-5,436,322)×100/108 +(269,251,693-197,932,809-8,489,497)×100/110 + 197,932,809×100/108 = 388,116,539

(ロ) 売上返還等

11,305,593×100/108 +(17,712,832-16,545,118)×100/110 +16,545,118×100/108 = 26,849,255

(ハ)((イ)ー(ロ))×12/12=361,267,284≦500,000,000

ニ 3回目

(イ) 課税売上高

(244,320,357-200,051,572-6,975,873)×100/110 + 200,051,572×100/108 = 219,135,584

(ロ) 売上返還等

(15,132,375-14,968,231)×100/110 +14,986,231×100/108 = 14,008,997

(ハ)((イ)ー(ロ))×12/12=205,126,890≦500,000,000

⑵ 前事業年度のうち令和3年4月1日から令和3年6月30日までの期間

① 基準期間なし

② 前事業年度は7カ月以下なので短期事業年度に該当し、かつ、前々事業年度がないため、 特定期間なし

③ 期首資本金額 9,900,000 < 10,000,000

④ 特定新規設立法人の特例

イ 特定要件 100%>50%

ロ 1回目

361,267,284≦500,000,000

ハ 2回目

事業年度終了の日の翌日から新設開始日の前日までの期間が2月未満であるため判定不要

ニ 3回目

205,126,890≦500,000,000 ∴納税義務なし

⑶ 前事業年度のうち令和3年7月1日から令和4年3月31日までの期間

① 基準期間なし

② 特定期間なし

③ 分割等の特例

イ 4,763,000+4,356,000+561,000=9,680,000(取得資産)>9,900,000(純資産)×1/5=1,980,000

5か月(令和3年2月1日~令和3年6月30日)≦6か月 ∴ 一定の事後設立に該当するため分割等の特例の適用あり

ロ 361,267,284>10,000,000 ∴納税義務あり

⑷ 当事業年度

① 基準期間

(326,550-25)×12/2=1,959,150≦10,000,000

② 特定期間

イ 課税売上高

(5,355,541-1,107,637)+(7,505,812-1,148,523-1,278,032)×100/110 + 1,148,523×100/108 = 9,928,851

ロ 売上返還等

9,247 + 39,269×100/108 = 45,607

ハ イーロ=9,883,244≦10,000,000

③ 分割等の特例

イ 課税売上高

(244,320,357+275,319,504-200,051,572-225,566,430-6,975,873-7,827,078)×100/110 +(200,051,572+225,566,430)×100/108 = 466,107,931

ロ 売上返還等

(15,132,375+17,064,166-14,968,231-16,902,282)×100/110 +(14,968,231+16,902,282)×100/108 = 29,806,123

ハ (イーロ)×12/12=436,301,808>10,000,000 ∴納税義務あり

この問題のポイントは、一定の事後設立が行われた場合、その日から「分割等があった場合の納税義務の免除の特例」が適用されるということを知っているかどうかです。

中間納付額の算定

甲社の前課税期間(令和3年4月1日から令和4年3月31日まで)に係る確定申告書の提出(期限内申告)により、確定した消費税額(当課税期間における中間申告により納付すべき消費税額の計算の基礎となる消費税額)は3,016,900円である。

【解答】

⑴ 一月

3,016,900 ÷ 12 = 251,408 ≦ 4,000,000 ∴ 適用なし

⑵ 三月

3,016,900 ÷ 12 × 3 = 754,224 ≦ 1,000,000 ∴ 適用なし

⑶ 六月

① 3,016,900 ÷ 12 × 6 = 1,508,449 > 240,000円 ∴ 適用あり

② 1,508,400(百円未満切捨)

料理の残りの持ち帰り料金

損益計算書に関する付記事項イ(イ)

B 持ち帰り販売に係る売上高 4,469,836円

上記金額には、店内で飲食した顧客が注文した料理の残りを折詰にして持ち帰らせるサービスに係るもの266,598円が含まれており、残額は持ち帰り用として店舗で販売しているテイクアウトメニューに係るものである。

【解答】

[課税標準額の計算過程欄の7.8%課税売上高の集計欄]

・・・+ 266,598 +・・・

[課税標準額の計算過程欄の6.24%課税売上高の集計欄]

・・・+(4,469,836 - 266,598) +・・・

(飲食店で残りを持ち帰る場合)

問59 当店では、顧客が注文した料理の残りを折り詰めにして持ち帰らせるサービスを行っています。この場合の持ち帰り分については、軽減税率の適用対象となりますか。

【答】

軽減税率の適用対象とならない「食事の提供」とは、飲食設備のある場所において飲食料品を飲食させる役務の提供をいい、「食事の提供」に該当するのか、又は「持ち帰り」となるのかは、その飲食料品の提供等を行った時点において判定することとされています。

したがって、ご質問のような、その場で飲食するために提供されたものは、その時点で「食事の提供」に該当し、その後持ち帰ることとしても、「飲食料品の譲渡」に該当せず、軽減税率の適用対象となりません。

食器類、レジ袋の売上高

損益計算書に関する付記事項イ(イ)

C 小売商品の売上高 391,886円

上記金額のうち340,775円はドレッシングやソース等の調味料の売上高であり、残額は食器類およびレジ袋の売上高である。なお、調味料には酒類に該当するものはなく、調味料と食器類を組み合わせたギフトセットの販売は行なっていない。

【解答】

[課税標準額の計算過程欄の7.8%課税売上高の集計欄]

・・・+(391,886 - 340,775) +・・・

[課税標準額の計算過程欄の6.24%課税売上高の集計欄]

・・・+ 340,775 +・・・

椅子がない立ち食い形式の飲食に係る売上高

損益計算書に関する付記事項イ(ロ)

A 飲食に係る売上高 25,832,961円

上記金額のうち6,130,048円は店外に設置しているテーブルにおける酒類及び飲食料品の提供に係る売上高であり、残額は店内の飲食設備における酒類及び飲食料品の提供に係る売上高である。店外のテーブルは椅子がない簡易な立食形式の設備であり、一律税抜500円で提供する店内とは異なるメニューの軽食(以下「軽食メニュー」という。)と酒類を提供している。なお、当該テーブルにおいて持ち帰り用として購入した軽食メニューにかかる飲食を行うことは認めていない。

【解答】

[課税標準額の計算過程欄の7.8%課税売上高の集計欄]

・・・+ 25,832,961 +・・・

デリバリーの売上高、配送料収入

損益計算書に関する付記事項イ(ロ)

C デリバリー販売に係る売上高 9,148,933円

店舗Bでは顧客からの注文に応じ軽食メニューの宅配による販売(以下「デリバリー販売」という。)を行っている。上記金額は、デリバリー販売による軽食メニューの売上高8,680,122円及び配送料収入468,811円の合計額である。

【解答】

[課税標準額の計算過程欄の7.8%課税売上高の集計欄]

・・・+ 468,811 +・・・

[課税標準額の計算過程欄の6.24%課税売上高の集計欄]

・・・+ 8,680,122 +・・・

産業医に支払う報酬

損益計算書に関する付記事項へ

(ロ) 感染症予防等の観点から産業医として招いた個人開業医に支払った報酬 450,120円

【解答】

不課税仕入れなので「処理なし」

産業医に対して支払う報酬が課税仕入れになるかどうかに関して、以下のような国税庁の質疑応答事例があります。

【照会要旨】

医療法人が、事業者との間の契約に基づき、病院の勤務医をその事業者の労働安全衛生法第13条に規定する産業医(一定規模以上の事業所で選任しなければならないとされている労働者の健康管理に当たる医者)に選任して派遣した場合に、病院がその対価として事業者から委託料の支払を受ける委託料は課税の対象となるのでしょうか。(注) 個人の医師が事業者から支払を受ける産業医としての報酬は、所得税法上は原則として給与に該当するものとして取り扱われています。

【回答要旨】

医療法人がその勤務医を産業医として派遣した対価として受領する委託料は、医療法人のその他の医業収入となるものであり、課税の対象となります。

なお、開業医(個人)が事業者から支払を受ける産業医としての報酬は、原則として給与収入となり、消費税は不課税となります。

ホームページのメンテナンス費用

損益計算書に関する付記事項ト

(イ) 自社ホームページに係る費用 319,264円

上記費用は、国外の広告会社X社に依頼している甲社のホームページの作成及びメンテナンスにかかるものであり、当該作成及びメンテナンス業務は電気通信利用役務の提供に該当する。なお、ホームページは店舗紹介のほか、企業情報や求人情報も掲載している。

X社は外国法人に該当し、当該作成及びメンテナンス業務は事業者に対してのみ行っている。

【解答】

[課税標準額の計算過程欄の特定課税仕入れの集計欄]

319,264

[控除対象仕入税額の計算過程欄の7.8%共通対応特定課税仕入れの集計欄]

319,264

当該メンテナンス費用は事業者向け電気通信利用役務の提供に該当するため、リバースチャージ方式による納税義務があります。

ホームページは店舗紹介のほか、企業情報や求人情報も掲載していることから、会社業務全体に係る特定課税仕入れとして共通対応となります。

飲食料品のみを掲載するカタログギフトの購入費用

損益計算書に関する付記事項リ

(イ) 上記ハ(イ)(食材及び調味料の仕入高)及び(ロ)(飲料類の仕入高)の仕入先に中元・歳暮として贈答した、飲食料品のみを掲載するカタログギフトの購入費用 254,239円

(注)赤字部分は本試験では書かれていません。

【解答】

[控除対象仕入税額の計算過程欄の7.8%課税売上対応課税仕入れの集計欄]

・・・+ 254,239 +・・・

カタログギフトの購入費用に適用される税率については、国税庁が公表している『消費税の軽減税率制度に関するQ&A(個別事例編)』において、次のような記載があります。

ご質問のカタログギフトの販売(取引①)は、贈与者による商品の贈答を貴社が代行すること(具体的には、様々な商品を掲載したカタログを提示するとともに、受贈者の選択した商品を手配する一連のサービス)を内容とする「役務の提供」を行うものですので、「飲食料品の譲渡」に該当せず、軽減税率の適用対象となりません(改正法附則 34①一)。

なお、食品のみを掲載するカタログギフトの販売であっても、同様の理由から「役務の提供」を行うものであり、「飲食料品の譲渡」には該当しないため、軽減税率の適用対象となりません。

太字部分のとおり、カタログギフトの購入費用はあくまでも「役務の提供の対価の支払い」であって「飲食料品の譲渡対価」ではないため、軽減税率は適用されないことになります。

この論点については、下記の記事でも詳しく解説しています。

冷蔵ショーケースのリース料

損益計算書に関する付記事項ワ

(イ) 冷蔵ショーケースのリース料 409,200円

店舗Bでワイン及び熟成肉の陳列に使用している冷蔵ショーケースのリース契約(令和3年3月1日契約及び引渡し、リース期間6年、リース料総額2,455,200円)に係る当課税期間のリース料である。当該リース契約は所有権移転外ファイナンス・リース取引であり、税法上のリース取引に該当するものであるが、甲社は通常の賃貸借取引に係る方法に準じた会計処理をし、当該リース料について支払うべき日の属する課税期間における課税仕入れとする処理を行っている。

【解答】

[控除対象仕入税額の計算過程欄の7.8%課税売上対応課税仕入れの集計欄]

・・・+ 409,200 +・・・

所有権移転外ファイナンスリース取引は売買取引として取り扱うため、リース料総額は原則としてリース資産の引渡しを受けた日の属する課税期間の課税仕入れとしますが、賃貸借処理をしている場合はリース料を支払った日の属する課税期間の課税仕入れとする特例処理も認められています。

この点については、国税庁が公表している質疑応答事例『所有権移転外ファイナンス・リース取引について賃借人が賃貸借処理した場合の取扱い』において、次のような記載があります。

【照会要旨】

所有権移転外ファイナンス・リース取引(所得税法施行令第120条の2第2項第5号又は法人税法施行令第48条の2第5項第5号に規定する「リース取引」をいい、以下「移転外リース取引」といいます。)につき、賃借人が賃貸借処理(通常の賃貸借取引に係る方法に準じた会計処理をいいます。以下同じです。)をしている場合には、そのリース料について支払うべき日の属する課税期間における課税仕入れとする処理(以下「分割控除」といいます。)は認められるでしょうか。【回答要旨】

移転外リース取引につき、事業者(賃借人)が賃貸借処理をしている場合で、そのリース料について支払うべき日の属する課税期間における課税仕入れ等として消費税の申告をしているときは、これによって差し支えありません。(理由等)

移転外リース取引については、リース資産の譲渡として取り扱われ、消費税の課税仕入れの時期は、課税仕入れを行った日の属する課税期間において控除(以下「一括控除」といいます。)するのが原則ですから、移転外リース取引によりリース資産を賃借した賃借人においては、当該リース資産の引渡しを受けた日の属する課税期間において一括控除することになります(「賃借人における所有権移転外ファイナンス・リース取引の消費税法上の取扱い」参照)。

しかしながら、消費税の仕入税額控除については、事業者の経理実務を考慮して、その時期についてはこれまでも各種の特例を認めているところであり、これと同様の趣旨から、会計基準に基づいた経理処理を踏まえ、経理実務の簡便性という観点から、賃借人が賃貸借処理をしている場合には、分割控除を行っても差し支えないとしたものです。

区分経理は、店舗Bで使用している冷蔵ショーケースなので、課税売上対応となります。

パソコン及び複合機のリース料

損益計算書に関する付記事項ワ

(ロ) パソコン及び複合機のリース料 607,200円

本社において事務全般に使用しているパソコン及び複合機のリース契約(令和3年2月25日契約及び引渡し、リース期間3年、リース料総額1,821,600円)に係る当課税期間分のリース料である。当該リース契約はオペレーティング・リース取引に該当し、消費税法上の資産の貸付けとして取り扱われるものである。

【解答】

[控除対象仕入税額の計算過程欄の7.8%共通対応課税仕入れの集計欄]

・・・+ 607,200 +・・・

オペレーティングリース取引は、資産の賃貸借取引として扱うため、リース料を支払う日において課税仕入れとなります。なお、本問ではリース契約において利息相当額が明示されていませんが、そのような場合のリース料は、その全額が課税仕入れに該当します。

本社業務に係る課税仕入れなので共通対応課税仕入れ等に該当します。

キャッシュレス決済に係る手数料

損益計算書に関する付記事項ヨ

(イ) キャッシュレス決済に係る手数料 1,158,840円

上記金額は、信販会社に支払ったクレジット手数料776,231円及び決済代行会社に支払ったバーコード決済の決済システム利用料382,609円の合計額である。なお、キャッシュレス決済は全て店舗A及び店舗Bにおける決済に係るものである。

【解答】

[控除対象仕入税額の計算過程欄の7.8%課税売上対応課税仕入れの集計欄]

・・・+ 382,609 +・・・

このような取り扱いをする理由については、詳しくは次の記事で解説しています。

登録国外事業者から受ける音楽・映像配信利用料

損益計算書に関する付記事項レ

(ハ) 音楽・映像配信利用 71,850円

上記金額は、外国法人Z社が提供する音楽・映像配信に係るものであり、甲社は当該配信を店舗A及び店舗Bにおける店内BGM及びBGVとして利用している。当該配信は電気通信利用役務の提供に該当する。なお、Z社は当該配信を消費者に対して行っており、Z社は登録国外事業者として国税庁長官の登録を受けている。

【解答】

[控除対象仕入税額の計算過程欄の7.8%課税売上対応課税仕入れの集計欄]

・・・+ 71,850 +・・・

本問の映像・音楽配信は消費者向け電気通信利用役務の提供に該当します。

登録国外事業者から受ける消費者向け電気通信利用役務については仕入税額控除が認められるため、7.8%課税売上対応課税仕入れとなります。

消費税法 無敵の一問一答:問題番号681「オンラインビデオ通話アプリの使用料」

無償ボランティアのための食材仕入れ、無償ボランティアにより受ける謝礼金

損益計算書に関する付記事項レ

(ニ) 無償提供分の食材購入費用 221,250円

上記金額は、店舗Bにおいて使用する為に購入した食材のうち、下記ツ(ハ)の料理ボランティアの購入費用を材料・商品仕入れが振り替えたものであり、全て飲食料品の購入に該当する。・・・(中略)・・・

損益計算書に関する付記事項ツ

(ハ) 災害被災地での料理ボランティアで料理を提供したことによる謝礼金 50,000円

当該料理ボランティアは、災害被災者への支援を行っている特定非営利活動法人(NPO法人)が被災地において無償で食事の提供を行っているものであり、甲社は同法人の呼びかけに応じ、店舗Bで勤務する従業員を被災地に派遣し、避難所の食堂で被災者に対し食事の提供を行った。上記謝礼金は食事の提供を受けた被災者有志が後日謝礼として甲社宛に現金書留で送金してきたものである。

【解答】

[控除対象仕入税額の計算過程欄の6.24%課税売上対応課税仕入れの集計欄]

・・・+ 221,250 +・・・

(※)謝礼金は不課税売上げなので処理なし

課税資産の譲渡等の対価の額は、原則として、取引当事者間で授受することとした金銭の額となります。本問の場合、料理の提供は無償で行うこととして当初合意していたものであり、謝礼金は甲社の意思にかかわらず被災者有志が感謝の気持ちを込めて一方的に送金してきたものであるため、これは「取引当事者間で授受することとした金銭の額」ではありません。

したがって、当該謝礼金は課税資産の譲渡等の対価の額ではなく、被災者有志から一方的に送られてきた受贈益であるため、対価性のない取引として不課税売上げとなります。

レ(ニ)無償提供分の食材購入費用について

課税仕入れの用途区分はどの時点で判定するのかについて、国税庁の基本通達で次のように規定されています。

(課税仕入れ等の用途区分の判定時期)

個別対応方式により仕入れに係る消費税額を計算する場合において、課税仕入れ及び保税地域から引き取った課税貨物を課税資産の譲渡等にのみ要するもの、その他の資産の譲渡等にのみ要するもの及び課税資産の譲渡等とその他の資産の譲渡等に共通して要するものに区分する場合の当該区分は、課税仕入れを行った日又は課税貨物を引き取った日の状況により行うこととなるのであるが、課税仕入れを行った日又は課税貨物を引き取った日において、当該区分が明らかにされていない場合で、その日の属する課税期間の末日までに、当該区分が明らかにされたときは、その明らかにされた区分によって法第30条第2項第1号《個別対応方式による仕入税額控除》の規定を適用することとして差し支えない。

上記通達によると、課税仕入れの用途区分は、原則としてその課税仕入れを行った日の状況によって判断することとされています。

したがって、無償提供分の食材購入費用は、その購入時点においては店舗Bにおいて使用する予定で購入したものであるため、店舗 B における売上に対応する課税仕入れとして課税売上対応課税仕入れとなります。

結果的に、その食材購入費用は無償ボランティアのために使われ、対応する売上げがない(その後結果的に不課税売上げである謝礼金に対応する)ことになりますが、課税仕入れを行った日の状況では店舗Bにおいて使用する予定であったため、共通対応課税仕入れに区分を変更する必要はありません。

なお、飲食料品の購入費用なので軽減税率が適用されます。

消費税法 無敵の一問一答:問題番号768「製品の被災地への提供」

受取利息

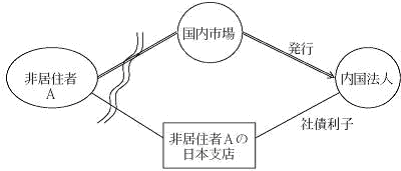

損益計算書に関する付記事項ソ

「受取利息」(原文ママ、P/Lの「受取利息配当金」は242,721円)は、国外の金融機関A銀行が国内市場で発行した社債に係る利子でA銀行の国内支店を通じて振込を受けているもの175,938円、国内の金融機関の預金利息9,827円及び外国法人T社株式に係る配当金56,956円の合計額である。

[課税売上割合の計算過程欄の分母の集計欄]

・・・+ (242,721-56,956) +・・・

[課税売上割合の計算過程欄の分子の集計欄]

・・・+ 175,938 +・・・

国内に支店を有する非居住者が、国内で発行した社債の利子を、日本支店を通じて支払う場合は、金銭の貸付け等に係る事務所等の所在地が国内であるため、国内取引に該当します。

この場合、債務者は非居住者であるA銀行となるため、非課税資産の輸出の規定が適用され、175,938円は課税売上割合の分子にも算入されます。

この点については、国税庁の質疑応答事例『外債の受取利子で輸出取引とみなされるもの』で解説されています。

【照会要旨】

次の取引により非居住者から受け取る利子は、非課税資産の輸出等を行った場合に該当するのでしょうか。1 非居住者が国内市場において発行した社債の利子

2 国内に支店を有する非居住者が、国内で発行した社債の利子を、日本支店を通じて支払う場合

【回答要旨】

非課税資産の譲渡等のうち、輸出取引とみなされるものは、金銭の貸付けや国債等の取得で債務者が非居住者であるものとされています。

そのため1、2とも社債の債務者は非居住者Aとなり、輸出取引とみなされますから、課税売上割合の計算上、受け取る利子の額を分母、分子に算入します。

(ちなみに、問題文付記事項では「受取利息」は~となっていますが、損益計算書では「受取利息配当金」勘定で計上されているため、ここは本来「受取利息配当金」は~と書かなければならないはずの誤植ではないでしょうか・・・?)

問2

納税義務の有無の判定及び簡易課税制度の適用の有無の判定

【計算にあたっての前提事項】

・・・(中略)・・・

⑵ A社は、令和2年6月10日に資本金5,000,000円で設立された法人であり、消費税法第12条の3第1項に規定する特定新規設立法人には該当しない。

⑶ A社は、令和3年3月5日に「消費税簡易課税制度選択届出書」(消費税法第37条第1項に規定する届出書)を提出し、その後「消費税簡易課税制度選択不適用届出書」(消費税法第37条第5項に規定する届出書)の提出をしたことはない。

また、これまでに「消費税課税事業者選択届出書」(消費税法第9条第4項に規定する届出書)を提出したことはない。

・・・(中略)・・・

【資料】

⑴ A社の前事業年度以前の課税売上高の金額、給与等の金額は次のとおりである。(単位:円)

取引の状況 自 令和2年6月10日

至 令和3年3月31日自 令和3年4月1日

至 令和4年3月31日Ⅰ 課税売上高の金額 23,357,021

(10,257,408)44,401,550

(20,967,700)Ⅱ 給与等の金額 16,100,000

(10,450,000)22,535,000

(12,260,000)(注)かっこ内の金額は、それぞれの事業年度開始の日以後6月の期間の金額である。

[納税義務の有無の判定]

⑴ 前々事業年度

① 基準期間なし

② 特定期間なし

③ 期首資本金額 5,000,000<10,000,000 ∴ 納税義務なし

⑵ 前事業年度

① 基準期間なし

② 特定期間

10,257,408>10,000,000

10,450,000>10,000,000 ∴ 納税義務あり

⑶ 当事業年度

23,357,021×12/10=28,028,425>10,000,000 ∴ 納税義務あり

[簡易課税の適用の有無の判定]

① 当課税期間開始の日の前日までに届出書の提出あり

② 28,028,425≦50,000,000 ∴ 簡易課税の適用あり

社員への食パンの割引販売

【資料】⑵イ

(ト) 社員への食パン売上高 637,200円

(注)A社は、食パン一斤を一般消費者に対して税込864円で販売しているが、社員に対して一斤税込432円で販売している。食パン一斤あたり製造原価の課税仕入れの額は税込270円である。なお、当日の食パン在庫についてはすべて廃棄している。

[課税標準額の計算過程欄の6.24%課税売上高(第三種事業)の集計欄]

・・・+ 637,200 +・・・

販売相手が社員だからといって簡易課税の事業区分が変わることはありません。

製造業に係る売上として第三種事業に該当し、飲食料品の譲渡なので軽減税率が適用されます。

なお、製造原価について色々と書かれていますが、これは多分みなし譲渡か何かに引っ掛けるためのダミーデータだと思われます。

また、在庫は廃棄したと書かれていますがそれも大変どうでもよろしいダミー情報です。

【本問と類似するアプリの問題】

消費税法 プラスの一問一答:問題番号2016「従業員に対する飲食料品の割引販売」

自動販売機による飲料の販売

【資料】⑵ニ

(ニ) 自動販売機の販売収入 941,520円

A社は、店外に自動販売機を設置し、卸売業者から清涼飲料水を仕入れて販売している。上記金額は、当課税期間の販売収入である。

[課税標準額の計算過程欄の6.24%課税売上高(第二種事業)の集計欄]

・・・+ 941,520 +・・・

また、自動販売機における飲料の販売は持ち帰り販売に該当するため、酒類以外の飲料の売上げには軽減税率が適用されます。

【本問と類似するアプリの問題】

消費税法 プラスの一問一答:問題番号2026「屋外の自動販売機における飲料の販売」

店舗スペースの一部の賃貸

【資料】⑵ホ

(イ) 家賃収入 1,518,000円

A社は、店舗のスペースの一部をチケット販売業者に賃貸している。

[課税標準額の計算過程欄の7.8%課税売上高(第六種事業)の集計欄]

・・・+ 1,518,000 +・・・

【本問と類似するアプリの問題】

消費税法 プラスの一問一答:問題番号2320「店舗の賃貸」

償却債権取立益

【資料】⑵ホ

(ハ) 償却債権取立益 360,760円

上記金額は、A社が前事業年度において飲食店等の事業者に対して食パンを販売した売掛最近に貸し倒れが発生し、その一部を回収したものである。なお、A社は、その貸倒れについて前事業年度の納付税額の計算において貸し倒れに係る消費税額の控除をしている。

[貸倒回収に係る消費税額の計算過程欄(6.24%)]

・・・+ 360,760 +・・・

【本問と類似するアプリの問題】

消費税法 プラスの一問一答:問題番号167「貸倒れとして処理した売掛金の回収」

ゴルフ会員権の譲渡価額

【資料】⑵ホ

(へ) ゴルフ会員権の譲渡価額 1,210,000円

上記金額は、前事業年度に預託金1,000,000円及び入会金500,000円を支払って購入したものを国内のゴルフ会員権販売会社に譲渡した価額である。

[課税標準額の計算過程欄の7.8%課税売上高(第四種事業)の集計欄]

・・・+ 1,210,000 +・・・

この点については、タックスアンサーNo.6249『ゴルフ会員権』を参照してください。

【本問と類似するアプリの問題】

消費税法 プラスの一問一答:問題番号2430「ゴルフ場利用株式の売却」

第二問(計算問題)の総評

今回も例年どおり計算問題のボリュームがとにかくすごかったという感想です。

計算問題の問1は全体的にかなり難しく、思うように点が取れなかったんじゃないかと思います。特に納税義務判定で時間を費やしすぎてしまった人は残りの問題を解く時間が奪われ苦戦したのではないでしょうか。

一方、問2は、それまでの理論問題や問1の難しさと比べたら拍子抜けするほど易しい問題でした。とはいえ、区分経理の判断に迷うものはあまり多くないというだけで、軽減税率と標準税率が組み合わさったややこしい簡易課税の問題を、限られた時間の中で落ち着いてミスなく解答するのはなかなか難しかったと思います。

本試験全体の総評

今回の試験はここ数年の中でもかなり難しかった部類に入ると思います。

「難しすぎて泣きそうだった」「壊滅的にできなかった」「完全にオワタ\(^o^)/」という感想の方も少なくないと思います。

しかし、できていないのは受験生みんな同じだと思うので、取るべきところがしっかり取れていれば相対的に上位に入っている可能性もあるため、自信がなかった方も合格発表までは諦めずにひたすら神に祈りましょう。

今回は予想配点はつけませんでしたが、非常に大雑把な目安として、今回の記事と前回の記事で記載した箇所の半分くらい正答していれば合格ボーダーライン、3分の2くらい正答していれば合格確実ラインぐらいではないでしょうか。(あくまで個人的な感覚になります。)(この記事(計算問題)では、簡単そうな問題については省略していますので、省略した部分は全て正当できているという前提です。この記事で書いていない部分でケアレスミス等があればその分はマイナスしてください。)

あと、思い切り宣伝まがいな総評となり恐縮なのですが、昨年の試験も今年の試験も、昨年新しく作った「消費税法 プラスの一問一答」に収録した問題の類似問題がすごくたくさん出題されているなと感じました。

軽減税率が導入されたことや、簡易課税の適用判定について「無敵の一問一答」ではカバーしきれなかった点を「プラスの一問一答」に詰め込みましたが、制作時の予想がしっかりと当たり、本試験でもかなりたくさん出題されていました。

まだ「プラスの一問一答」を持っていない方は、もしよろしければこの機会にインストールして頂けると嬉しいです。

アプリ紹介ページはこちら

(追記)受験生の感想

今回の試験の感想について、僕個人の感想として「かなり難しかった」という評価をしましたが、自分が受験生だったのは7年も前で、現役受験生の方と若干感覚が離れている可能性があるため、Twitterでフォロワーの方に感想をアンケートで聞いてみました。

アンケート開始してから1日半ほど経った時点(追記執筆時点)での結果は以下の通りです。(結果は随時更新していきます。)

やや難しかった:44%

普通だった:16%

平易だった:5%

(総票数:209票)

回答状況を鑑みると、今回の試験は「やや難しかった」と評するのが妥当かと思います。

確かに今回は非常に難しい問題が目立ちましたが、一方で平易に得点できるところもそこそこあったため、全く手も足も出ないような内容ではなかったかもしれません。

とはいえ、難しい問題が多く時間も足りない中でこれだけ多くの量を解かないといけないため、なかなか全体としての難易度を「普通」「平易」と思えた人は多くはなかったのだと思います。

(逆に「普通」「平易」だったと思えた人は相当な実力者だと思われるため、今年の合格可能性はかなり高いと思います!)

(第一問・理論問題の解答速報はこちら↓)

(注)一人で夜通しで急ぎで書いたため、どこかしらケアレスミスや、頭が疲れていて問題文の読み違いなど勘違いによるミスがあるかもしれません。

もし疑義がありましたら、Twitterやメール、お問い合わせフォームから優しくご指摘いただけたらと思います。

あと、本試験とは関係ないですがこの場を借りて他の記事の宣伝をさせてください。

まず、先日、第45回日税研究賞受賞者として、第66回日税連定期総会にお呼ばれし、めちゃくちゃ楽しい()経験をしてきたのでよかったら体験記↓を読んでください!

また、入選した論文「現物出資が行われた場合の消費税の課税標準に関する一考察」の内容は、次の記事で詳しく解説しています。この論文で提案した内容を、本当の税制改正案として実現させたいと思っているので、興味がありましたら是非ご一読ください!

-端っこカット小-1.jpg)

はじっこカット小-1.jpg)

-はじっこカット小-1.jpg)

はじっこカット小.jpg)

-端っこカット小.jpg)

はじっこカット.jpg)

-はじっこカット小.jpg)