消費税法上、土地の譲渡・貸付けや住宅の貸付けは非課税取引とされています。

では、土地や建物などの不動産の売買・賃貸取引の仲介手数料に消費税はかかるのでしょうか?

今回は、不動産取引に関する仲介手数料等の取扱いについて解説したいと思います。

土地の譲渡・貸付け、住宅の貸付けは非課税取引

消費税法の規定では、国内で行われるモノやサービスの提供のうち、消費税法別表第二に限定列挙されている次の17項目の取引には消費税を課さないこととされています。

(下記は、国税庁が公表しているタックスアンサーNo.6201『非課税となる取引』のタイトルの柱をピックアップしたものです。)

(2) 有価証券等の譲渡

(3) 支払手段の譲渡

(4) 預貯金の利子及び保険料を対価とする役務の提供等

(5) 日本郵便株式会社などが行う郵便切手類の譲渡、印紙の売渡し場所における印紙の譲渡及び地方公共団体などが行う証紙の譲渡

(6) 商品券、プリペイドカードなどの物品切手等の譲渡

(7) 国等が行う一定の事務に係る役務の提供

(8) 外国為替業務に係る役務の提供

(9) 社会保険医療の給付等

(10) 介護保険サービスの提供

(11) 社会福祉事業等によるサービスの提供

(12) 助産

(13) 火葬料や埋葬料を対価とする役務の提供

(14) 一定の身体障害者用物品の譲渡や貸付け

(15) 学校教育

(16) 教科用図書の譲渡

(17) 住宅の貸付け

上記一覧の赤字部分で示したとおり「土地の譲渡及び貸付け」と「住宅の貸付け」は非課税取引とされています。

仲介手数料は「役務の提供の対価」なので非課税とならない

仲介手数料は、不動産会社が、借主と貸主(大家さん)との間の土地や建物の売買・賃貸に係る取引を仲介するという役務の提供(サービス)の対価であり、「土地の譲渡及び貸付け」や「住宅の貸付け」に係る対価ではないため、非課税とはなりません。

したがって、たとえ土地の売買に係る仲介手数料や、住宅の賃貸に係る仲介手数料であっても、仲介手数料自体は役務の提供(サービス)の対価であるため、課税取引となります。

仲介手数料の会計処理

土地や建物を取得する際に支払った仲介手数料は「不随費用」であるため、固定資産の取得価額に必ず含めなければなりません。

仲介手数料部分を費用処理し、損金・必要経費算入することはできません。

【照会要旨】

私は、賃貸用の土地及び建物(以下それぞれ「本件土地」及び「本件建物」といいます。)を購入した際に、不動産仲介業者に対して仲介手数料(以下「本件仲介手数料」といいます。)を支払いました。

私の不動産所得の計算において、本件仲介手数料の全額を支払った年分の必要経費に算入することができますか。【回答要旨】

本件仲介手数料は、本件土地及び本件建物のそれぞれの取得価額に算入されるため、その全額を支払った年分の必要経費に算入することはできません。(理由)

所得税法は、購入した減価償却資産の取得価額について、その資産の購入の代価に購入手数料等を含めることとされているところ(所得税法第49条第2項、所得税法施行令第126条第1項第1号)、本件仲介手数料は、上記の「購入手数料」に該当します。

そうすると、本件仲介手数料のうち本件土地の購入に係る部分の金額は、その土地の取得価額に算入され、不動産所得の必要経費には算入されません。また、本件仲介手数料のうち本件建物の購入に係る部分の金額は、その建物の取得価額に算入され、その取得価額に基づいて計算される減価償却費の額が不動産所得の必要経費に算入されることとなります。

したがって、本件仲介手数料の全額を支払った年分の必要経費に算入することはできません。【関係法令通達】

所得税法第49条、所得税法施行令第126条第1項第1号

上記は所得税に関する質疑応答事例ですが、法人税においても同様の取扱いになります。

会計処理も、税法上の取扱いに合わせて、仲介手数料は取得価額に算入することになります。

なお、土地や建物の「取得」ではなく「賃貸」の際に支払った仲介手数料については、「支払手数料」などの費用勘定で処理します。(その場合そもそも固定資産を取得していないため。)

→ 固定資産の取得価額に算入

土地や建物の賃貸に係る仲介手数料

→ 「支払手数料」などで費用処理

土地付き建物の売買に係る仲介手数料は按分計算

土地付き建物をセットで購入した場合に仲介手数料を支払ったときは、仲介手数料を土地と建物それぞれに区分する必要があります。

按分を行う際は、以下のような方法により、合理的な比率を用いて計算を行います。

[1] 譲渡時における土地及び建物のそれぞれの時価の比率による按分

[2] 相続税評価額や固定資産税評価額を基にした按分

[3] 土地、建物の原価(取得費、造成費、一般管理費・販売費、支払利子等を含みます。)を基にした按分

建物と土地を一括譲渡した場合の譲渡対価の合理的な区分については、次の記事でも詳しく解説しています。

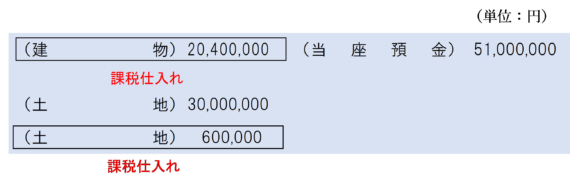

数値例

不動産の取得に係る仲介手数料

仲介手数料は役務の提供の対価なので全額が課税仕入れとなります。

土地付き建物に係る仲介手数料は、時価等の合理的な比率により按分計算を行い、土地と建物それぞれの取得価額に算入します。

なお、土地の取得価額に算入される仲介手数料は「土地」勘定で計上されますが、課税仕入れとなります。違和感のある所ですが注意しましょう。

建物に係る仲介手数料=100万円×3,000万円÷(2,000万円+3,000万円)=400,000円

土地に係る仲介手数料=100万円×3,000万円÷(2,000万円+3,000万円)=600,000円

不動産の賃貸に係る仲介手数料

不動産の賃貸借に伴う仲介手数料は「支払手数料」などの費用勘定で処理し、税区分は課税仕入となります。

個別対応方式を採用している場合

控除対象仕入税額の計算方法について個別対応方式を採用している場合は、課税仕入れを「課税売上対応」「非課税売上対応」「共通対応」のいずれかに区分経理する必要があります。

仲介手数料に係る課税仕入れの区分は、その不動産からどのような目的で収益を得るつもりなのかにより変わります。

仲介手数料の用途区分を表にまとめると、次のようになります。

| 不動産の使用目的 | 課税仕入れの区分 | 備考 | |

| 販売用 | 土地部分のみ販売 | 非課税売上対応 | 土地の譲渡(非課税取引)に対応 |

| 建物部分のみ販売 | 課税売上対応 | 建物の譲渡(課税取引)に対応 | |

| 土地付き建物として販売 | 共通対応 | 土地の譲渡(非課税取引)及び建物の譲渡(課税取引)に対応 | |

| 賃貸用 | 土地部分のみ賃貸(期間1か月以上) | 非課税売上対応 | 期間1か月以上の土地の貸付け(非課税取引)に対応 |

| 土地部分のみ賃貸(期間1か月未満) | 課税売上対応 | 期間1か月未満の土地の貸付け(課税取引)に対応 | |

| 住宅として賃貸(期間1か月以上) | 非課税売上対応 | 期間1か月以上の住宅の貸付け(非課税取引)に対応 | |

| 住宅として賃貸(期間1か月未満) | 課税売上対応 | 期間1か月未満の住宅の貸付け(課税取引)に対応 | |

| 住宅以外(事務所用、店舗用など)の用途で賃貸 | 課税売上対応 | 住宅以外の建物の貸付け(課税取引)及び施設の利用に伴う土地の貸付け(課税取引)に対応 | |

| 自社利用 | 本社事務所として利用 | 共通対応 | 会社業務全体に係るもの |

| 課税売上げのみを生じさせる施設(課税商品販売店舗、課税製品販売工場、有償で貸し付ける保養所など)として利用 | 課税売上対応 | 課税資産の譲渡等(課税取引)に対応 | |

| 非課税売上げのみを生じさせる施設(有償で貸し付ける従業員社宅など)として利用 | 非課税売上対応 | 非課税資産の譲渡等(非課税取引)に対応 | |

| 売上げの生じない施設(無償で貸し付ける従業員社宅、無償で貸し付ける保養所など)として利用 | 共通対応 | 対応する売上げなし | |

| 用途未確定 | 共通対応 | 期末まで未確定の場合は共通対応。期中に確定した場合は、その用途に応じる。 | |

| 個人事業者による事業と無関係な利用目的 | 不課税取引 | 「事業として行うものであること」の要件を見たさない | |

期末までに不動産の用途が未確定の場合は共通対応課税仕入れとして区分します。なお、取得時は用途が未確定であっても、期末までに用途が確定した場合はその用途に応じて区分経理を行います。

課税仕入れ等の取得時に用途区分が決まっていない場合の取扱いについては、詳しくは次の記事をご覧ください。

なお、個人事業者が自宅の購入のために仲介手数料を払った場合など、授業と無関係な目的で利用する場合は、課税の対象の4要件のうち「事業として行うものであること」の要件を見たさないため不課税取引となり、課税仕入れとして仕入税額控除を行うことはできません。

(参考)国外に所在する不動産の売買・賃貸のために支払う仲介手数料は課税売上対応

国外に所在する不動産の売買・賃貸のために仲介手数料を支払った場合は、土地であるかどうか家住宅であるかどうかにかかわらず、すべて課税売上対応課税仕入となります。

この点については、詳しくは次の記事で解説しています。

まとめ

土地の譲渡・貸付けや住宅の貸付については非課税取引とされています。

しかし、これらの取引にかかる仲介手数料については非課税取引とはされません。

仲介手数料は、不動産会社等に対する仲介サービスの対価として支払うものであるため課税仕入れとなります。

仲介手数料を支払った場合の会計処理は、不動産の取得に要したものであるか賃貸のために要したものであるかにより異なります。

→ 固定資産の取得価額に算入

土地や建物の賃貸に係る仲介手数料

→ 「支払手数料」などで費用処理

関連するアプリの問題

消費税法 無敵の一問一答

| 問題番号 | タイトル |

| 94 | 土地の売却に係る仲介手数料 |

| 802 | 住宅の仲介手数料 |

| 943 | 住宅建設用土地の購入手数料 |

| 944 | 工場用土地の購入手数料 |

| 945 | 店舗用土地の購入手数料 |

| 947 | 土地売却手数料 |

| 950 | 土地付建物の売却手数料 |

| 951 | 店舗用敷地の売却手数料 |

| 1019 | 自宅の敷地の売却手数料 |

消費税法 無敵の一問一答

| 問題番号 | タイトル |

| 25 | 土地の売却に係る仲介手数料 |

| 268 | 住宅の仲介手数料 |

| 307 | 住宅建設用土地の購入手数料 |

| 308 | 工場用土地の購入手数料 |

| 309 | 店舗用土地の購入手数料 |

| 310 | 土地売却手数料 |

| 311 | 土地付建物の売却手数料 |

| 312 | 店舗用敷地の売却手数料 |

-端っこカット小-1.jpg)

はじっこカット小-1.jpg)

-はじっこカット小-1.jpg)

はじっこカット小.jpg)

-端っこカット小.jpg)

はじっこカット.jpg)

-はじっこカット小.jpg)