個別対応方式により按分計算を行っている場合は、課税仕入れ等を「課税売上対応」「非課税売上対応」「共通対応」のいずれかに区分して経理しなければなりません。

しかし、課税仕入れ等を行った日において、何のために使うか決まっておらず、用途区分が未定である場合もあります。また、一度用途区分を決定した後で、当課税期間中に用途を変更することもあり得ます。

今回は、このように課税仕入れ等の用途区分が決まっていない場合や用途区分を変更した場合の消費税の取扱いについて解説したいと思います。

課税仕入れ等の区分経理が必要な場合とは

仕入税額控除の計算方法は、以下のフローチャートに基づいて判定を行います。

課税期間における課税売上高が5億円を超えている場合又は課税売上割合が95%未満である場合は、個別対応方式又は一括比例配分方式により控除対象仕入税額を計算する必要があります。

ほとんどの場合、比例配分方式よりも個別対応方式により計算した方が有利となるため、課税仕入れ等につき「課税売上対応」「非課税売上対応」「共通対応」の区分を行う必要があります。

なお、課税仕入れ等の区分経理が必要な場合の要件については、詳しくは次の記事で解説しています。

課税仕入れ等の用途区分が決まっていない場合

当課税期間中に用途区分が明らかになった場合

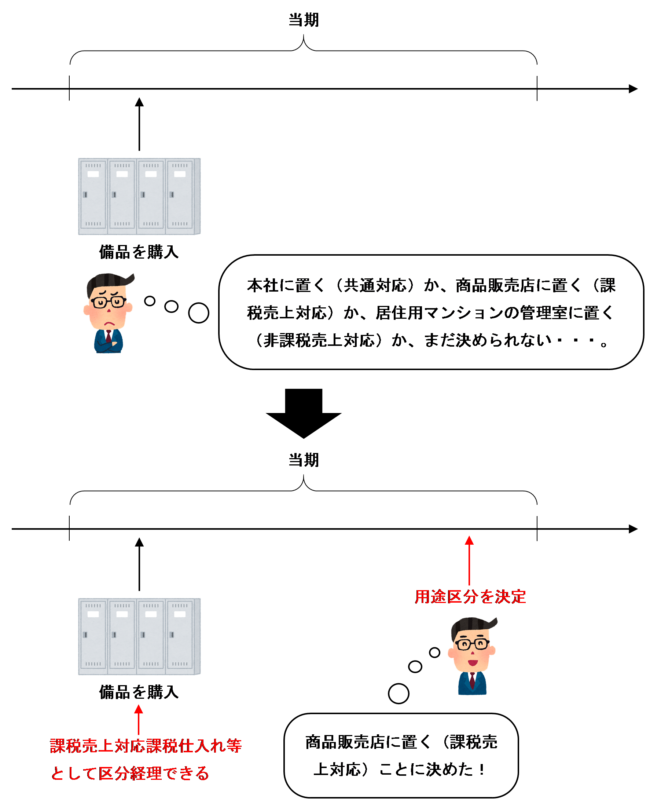

個別対応方式により仕入控除税額を計算する場合には、その課税期間中において行った個々の課税仕入れ等について、必ず、課税売上対応分、非課税売上対応分及び共通対応分に区分しなけ

ればならず、また、この用途区分は、原則として課税仕入れ等を行った日の状況により、個々の課税仕入れ等ごとに行う必要があります。

しかし、課税仕入れ等を行った日において、その用途が明らかでない場合もあり得ることから、その日の属する課税期間の末日までに用途区分が明らかにされた場合には、その用途区分されたところによって個別対応方式による仕入控除税額の計算を行っても差し支えないこととされています。

当課税期間末日までに用途区分が決まらない場合

課税仕入れ等を行った課税期間の末日までに、用途が決まらない課税仕入れ等については、課税売上対応分又は非課税売上対応分のいずれにも区分されませんので、共通対応分として区分することとなります。

この場合、翌課税期間になってから用途区分が明らかになったとしても、当課税期間の用途区分を共通対応から変更することはできません。

課税仕入れ等の用途区分を変更した場合

課税仕入れの用途区分はどの時点で判定するのかについて、国税庁の基本通達で次のように規定されています。

(課税仕入れ等の用途区分の判定時期)

個別対応方式により仕入れに係る消費税額を計算する場合において、課税仕入れ及び保税地域から引き取った課税貨物を課税資産の譲渡等にのみ要するもの、その他の資産の譲渡等にのみ要するもの及び課税資産の譲渡等とその他の資産の譲渡等に共通して要するものに区分する場合の当該区分は、課税仕入れを行った日又は課税貨物を引き取った日の状況により行うこととなるのであるが、課税仕入れを行った日又は課税貨物を引き取った日において、当該区分が明らかにされていない場合で、その日の属する課税期間の末日までに、当該区分が明らかにされたときは、その明らかにされた区分によって法第30条第2項第1号《個別対応方式による仕入税額控除》の規定を適用することとして差し支えない。

上記通達によると、課税仕入れの用途区分は、原則としてその課税仕入れを行った日の状況によって判断することとされています。

つまり、課税仕入れの区分は、その課税仕入れの当初の目的に応じて判断を行い、事後的に目的が変更されたとしても用途区分を変更できないということになります。

例えば、当初の目的では本社業務用(共通対応)として使用するつもりで購入した備品について、商品販売店舗で使用(課税売上対応)することに目的を変更したとしても、課税仕入れ等の区分は当初の目的に応じて共通対応として区分経理しなければならず、共通対応から課税売上対応に変更することはできません。

なお、課税仕入れの目的を当初の予定から変更した場合のその他の具体例については、次の記事で詳しく解説しています。

また、調整対象固定資産(税抜支払対価が100万円以上の固定資産等)を仕入れ等の日から3年以内に課税業務用から非課税業務用又は非課税業務用から課税業務用に転用した場合は、調整対象固定資産を転用した場合の調整規定の適用を受けます。

この点については、詳しくは次の記事をご覧ください。

(参考)個人事業者が家事用に購入したものを事業用とした場合

消費税法基本通達11ー2-20は個人事業者の取扱いについて直接記載したものではありませんが、仕入税額控除の適用可否について考えるうえでの本質的な部分は共通しているため、実務上は、個人事業者が後日用途区分を確定させた場合の課税仕入れの取扱いについてもこの通達に準じた処理がなされているようです。

当期に購入した資産(用途未確定)を当期中に事業用とした場合

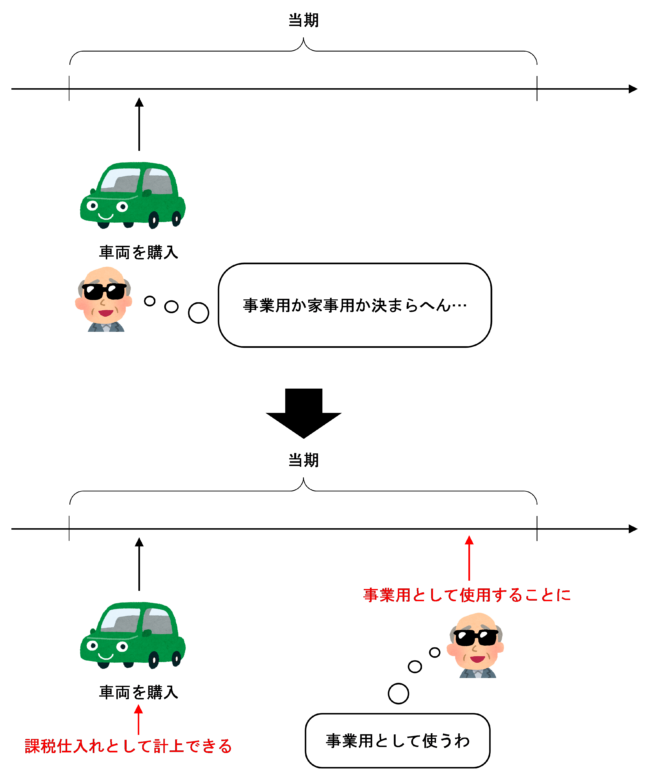

個人事業者が備品や車両などを購入し、事業用とするか家事用とするか未確定の場合でも、当課税期間中に事業用として使用することとした場合は、その備品や車両の購入価格は課税仕入れとして計上することができます。

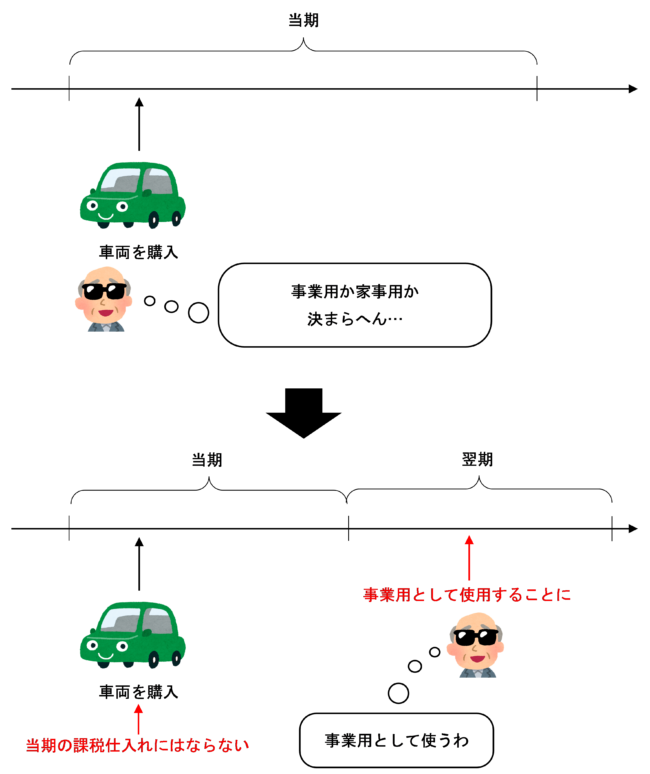

前期以前に購入した資産(用途未確定)を当期中に事業用とした場合

購入した課税期間の翌課税期間以後になってから事業用として使用することとした場合は、その資産の購入日の日付は過年度のものなので、その備品や車両などの購入額は当期の課税仕入れとして計上することができず、仕入税額控除を受けられないので注意しましょう。

当期の課税仕入れとすることはできませんが、用途確定日まで一切家事用に供していないのであれば、更正の請求を行うことにより減額更正を受けわれる可能性はあります。

なお、過年度の課税仕入れの取扱いについては下記の記事をご参照ください。

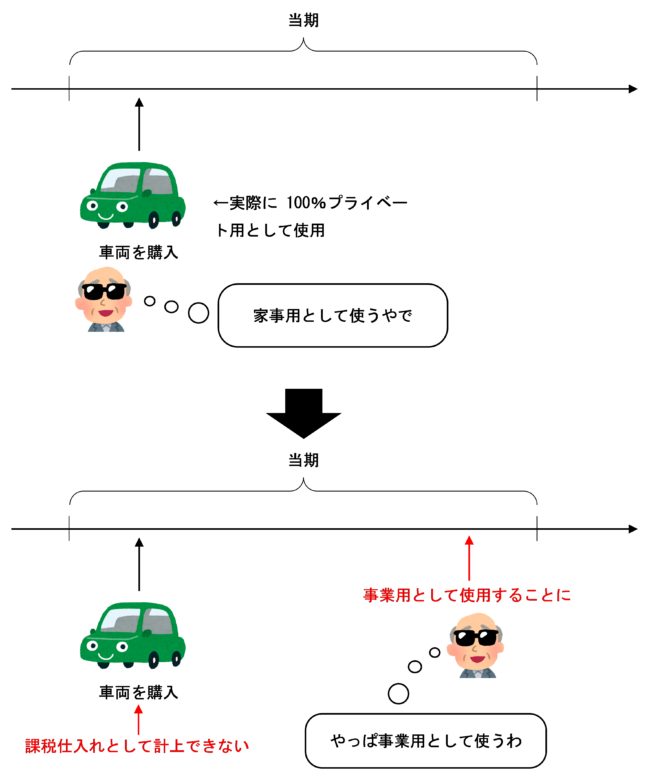

当期に購入した資産(家事用としていったん確定)を当期中に事業用とした場合

当期中に購入した資産をいったん100%家事用として使用することとした場合において、後日用途変更して事業用とした場合については仕入税額控除を行うことは認められません。

個人事業者が後日用途を確定させた場合の取扱いをまとめると、次のようになります。

まとめ

課税仕入れ等の用途区分が未定の場合でも、当課税期間中に用途区分が明らかになれば、その明らかになった用途区分に応じて課税仕入れ等を計上できます。

しかし、期間の末日になっても用途区分が明らかにならない場合は「共通対応課税仕入れ」として区分経理しなければならないことに注意しましょう。

また、いったん区分経理した課税仕入れ等を当初の目的から変更した場合であっても、変更後の用途区分により課税仕入れ等を計上することはできないので注意しましょう。

個人事業者の場合は、当課税期間中に購入した固定資産等の用途が未確定な場合であっても、当課税期間中に事業用として使うこととすれば課税仕入れとなります。

関連するアプリの問題

消費税法 無敵の一問一答

| 問題番号 | タイトル |

| 768 | 製品の被災地への提供 |

| 769 | 商品の被災地への提供 |

| 770 | 普段取り扱わない物品の被災地への提供 |

| 1004 | 住宅としての貸付けから売却に方針転換したマンションの取得 |

| 1030 | 当期に購入した備品の家事用から事業用への転用 |

| 1031 | 前期に購入した備品の家事用から事業用への転用 |

-端っこカット小-1.jpg)

はじっこカット小-1.jpg)

-はじっこカット小-1.jpg)

はじっこカット小.jpg)

-端っこカット小.jpg)

はじっこカット.jpg)

-はじっこカット小.jpg)