前回書いた記事「消費税の「課税売上割合」とは?計算方法と間違えやすい点を解説」では、課税売上割合の計算方法と計算上の注意点について解説しました。

今回は、課税売上割合の分母に算入される非課税売上高の計算上の注意点について、前回書いた記事よりもさらに掘り下げた内容の解説をしたいと思います。

非課税売上高の処理は「全額算入」「5%算入」「全額不算入」のいずれか

非課税売上高については、資産の譲渡等の対価の額(課税売上割合の分母)に「全額算入」する場合、「5%算入」する場合及び「全額不算入」の場合の3種類の取り扱いがあります。

これらの取り扱いを簡単にまとめた一覧は、以下のようになります。

税理士試験の計算問題や理論問題では、非課税取引の課否判定ができても「全額算入」「5%算入」「全額不算入」のいずれになるのかの判断を誤ったら正解にはなりません。

そこで、この記事では、課税売上割合の分母に算入する金額がいくらになるのかわかりにくい難易度の高めな非課税取引について解説します。

売掛債権の譲渡

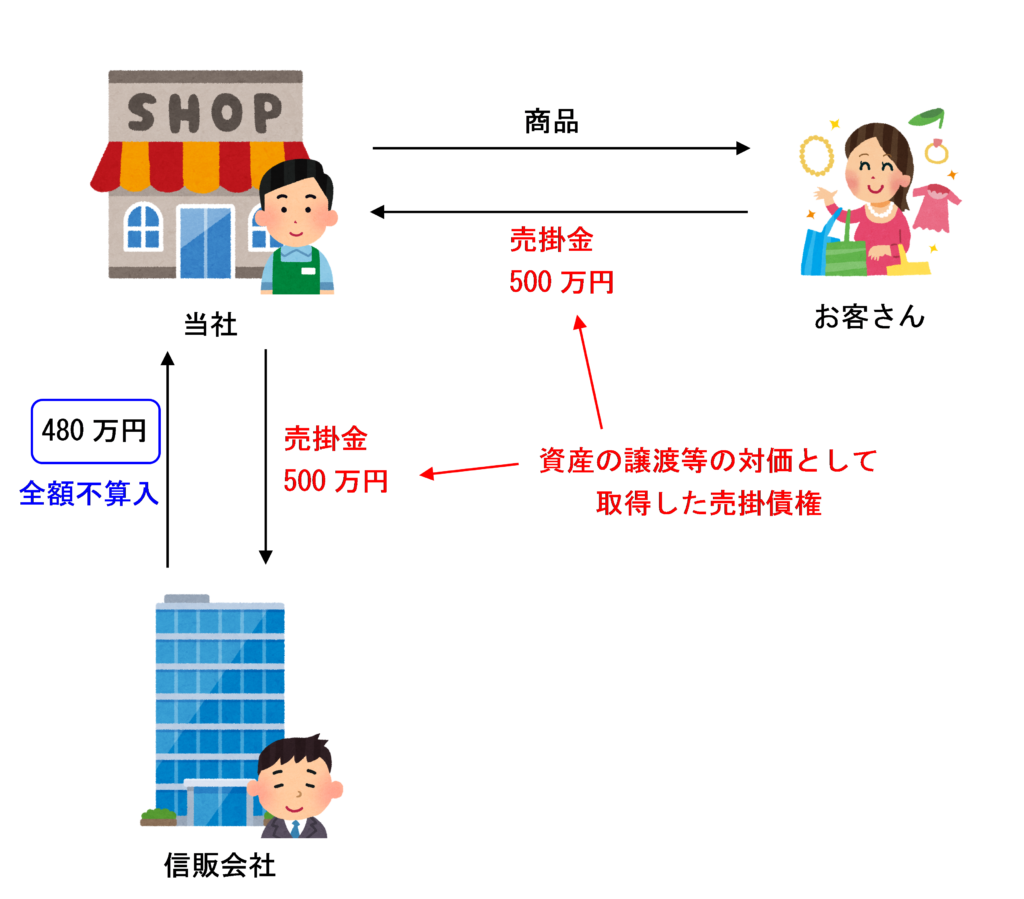

売掛金等の売掛債権を譲渡した場合は、その売掛債権を誰から取得したのかにより課税売上割合の分母に算入する金額が変わってきます。

資産の譲渡等の対価として取得した金銭債権を譲渡した場合

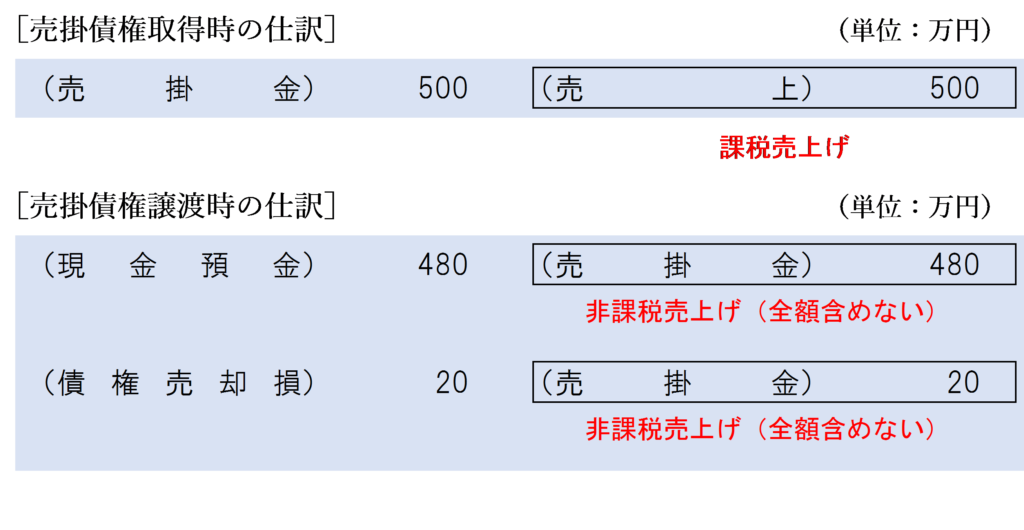

当社が得意先に商品を販売して取得した売掛金を信販会社に譲渡した場合は、資産の譲渡等の対価として取得した売掛債権を譲渡したことになります。

この場合、売掛金の譲渡対価は、課税売上割合の算定上、資産の譲渡等の対価の額(分母)には全額含めません。

会計上の仕訳は以下のようになります。信販会社に譲渡した売掛金は資産の譲渡等の対価として取得したものであるため、譲渡対価は課税売上割合の分母には含めません。

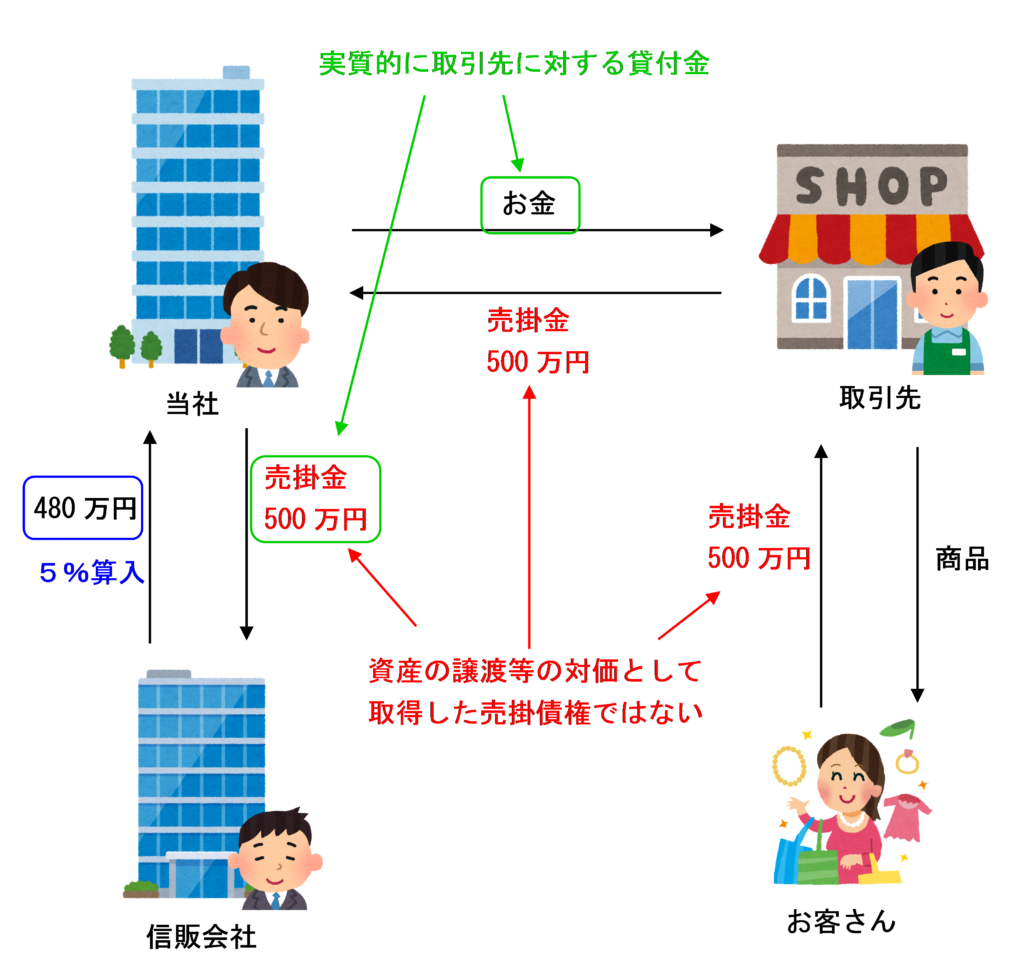

上記以外の場合

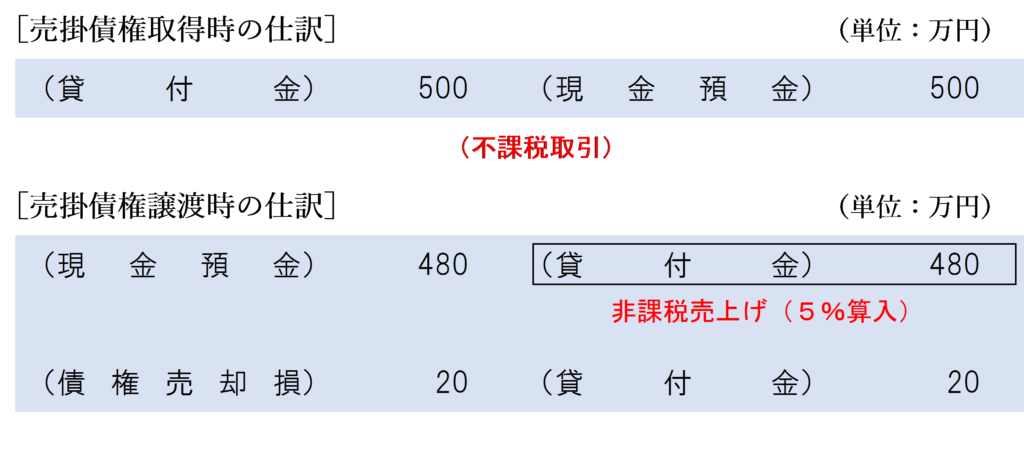

取引先から売掛金(その取引先が商品等を販売して取得したもの)を取得したは、その売掛金の取得対価は実質的にその取引先に対する貸付金としての性質を有しています。

したがって、取引先から取得した売掛金を信販会社などに譲渡した場合は、課税売上割合の算定上その譲渡対価の5%相当額を資産の譲渡等の対価の額(分母)に含めます。

会計上の仕訳は以下のようになります。取得した売掛金の勘定科目は、自社の商品等の売上に係る売掛金と区別するために「貸付金」として処理する方がいいでしょう。なお、売掛金の額面金額の5%相当額ではなく、譲渡対価の5%相当額を課税売上割合の分母に算入することに注意しましょう。

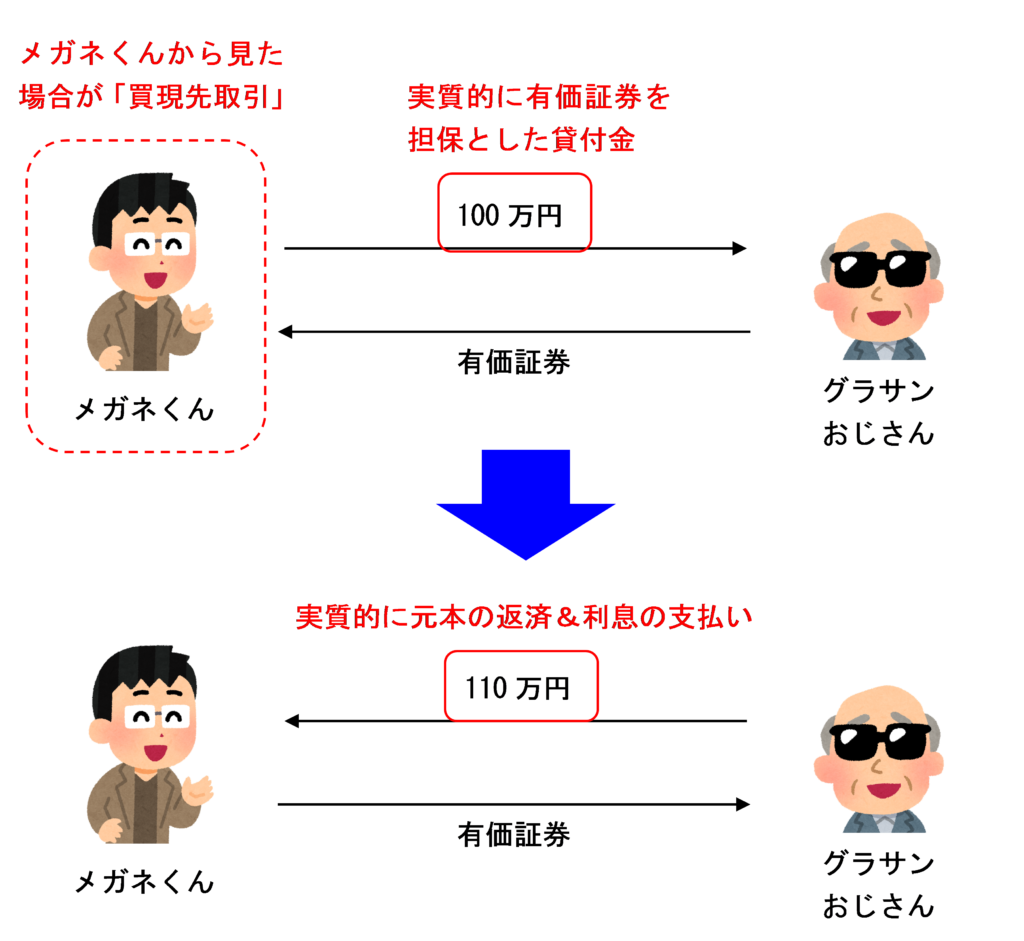

現先取引

現先取引とは、債券を一定期間後に一定の価格で買い戻す、もしくは売り戻すことを条件として売買する取引のことをいいます。

現先取引は買現先取引(債券等の売戻条件付買入取引)と売現先取引(債券等の買戻条件付売却取引)の2種類があります。

同じ現先取引を有価証券の買い手から見た場合が「買現先取引」、売り手から見た場合が「売現先取引」となります。

買現先取引の場合

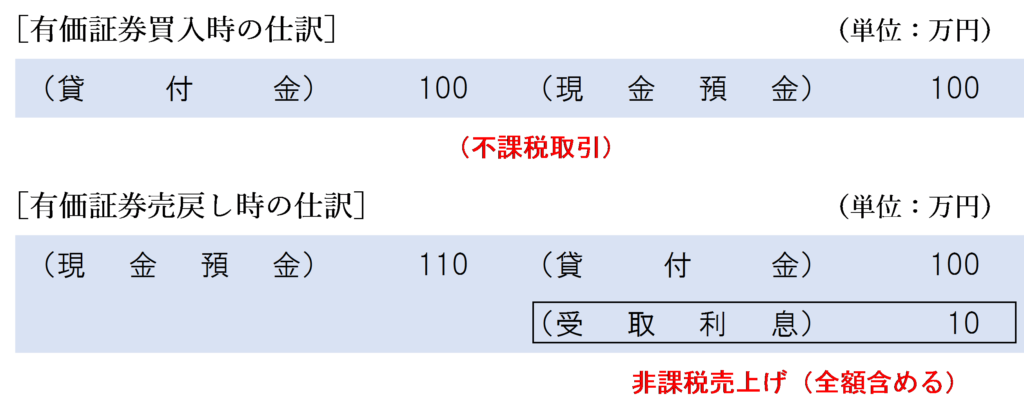

一定期間後に一定の価格(買値に金利相当額を上乗せした金額)で売り戻すことを条件に債券等を買い入れる取引のことを「買現先取引」といいます。

この場合の債券の購入額は、実質的に有価証券を担保とする金銭の貸付けに該当します。

したがって、買現先取引に係る売戻し差益は、実質的に貸付金の利息の受取額としての性格を有しているため、課税売上割合の算定上、売戻し差益の全額を非課税売上高に含めます。

会計上の仕訳は次のようになります。グラサンおじさんから有価証券の買い入れは行っていますが、その有価証券の所有権はメガネくんに移転するものではないため、会計上は金融資産として認識しません。

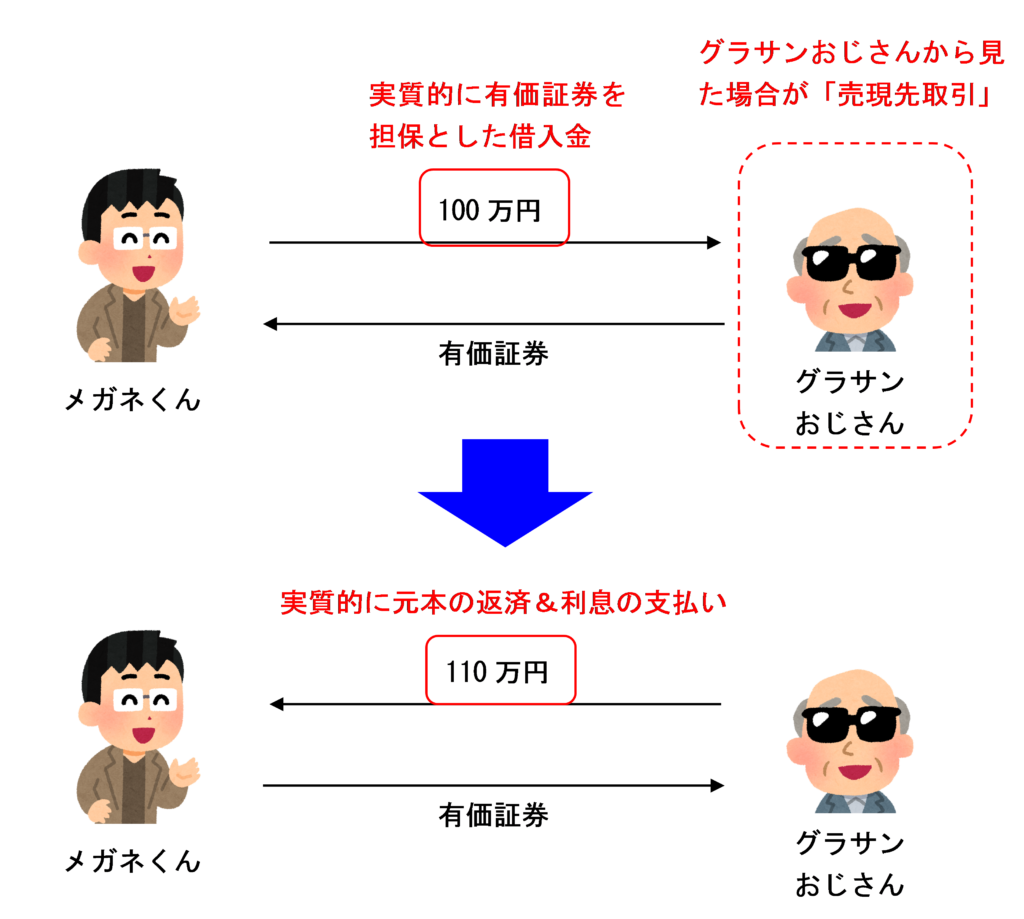

売現先取引の場合

一定期間後に一定の価格(買値に金利相当額を上乗せした金額)で買い戻すことを条件に債券等を売却等する取引のことを「売現先取引」といいます。

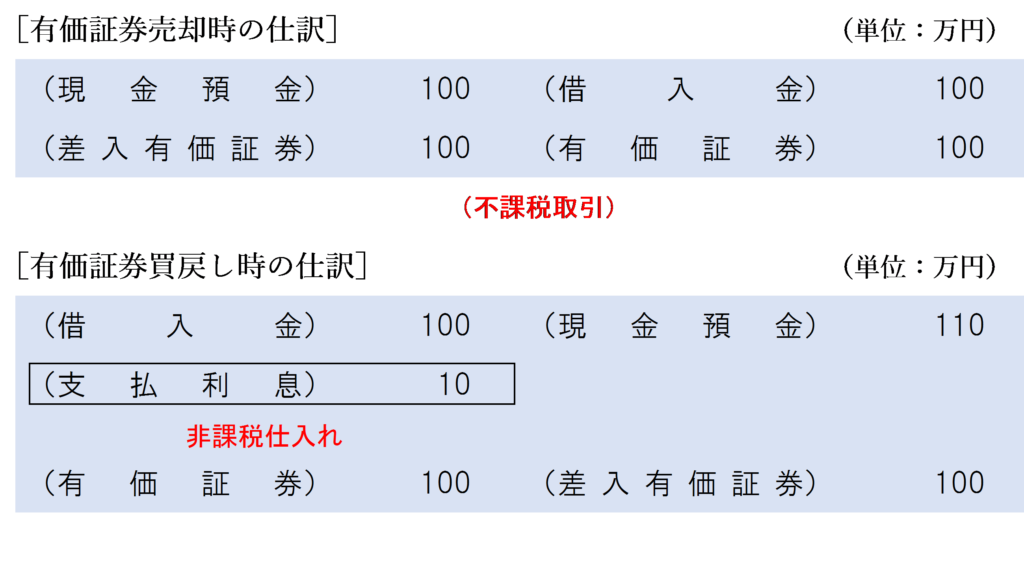

この場合の債券の売却額は、実質的に有価証券を担保とする金銭の借入れに該当します。

したがって、売現先取引に係る買戻し差損は、実質的に借入金の利息の支払額としての性格を有していることとなります。したがって、売現先取引からは非課税売上高は生じないため、課税売上割合の算定上、特段の処理は必要ありません。

会計上の仕訳は次のようになります。有価証券は、取引の前後で所有権の移転はないため、引き続きグラサンおじさん側で金融資産を認識します。売却時に担保として差し入れてることを忘れないように、備忘仕訳として「差入有価証券」などの勘定科目に振り替えます。なお、買戻し差損は実質的に支払利息あるため非課税仕入れとなりますが、間違えて非課税仕入れを課税売上割合の算定上引いてしまったりしないように注意しましょう。

国債等の償還差損益

国債等の償還を受けた場合は、国債等の取得時の価額が額面金額より低い(アキュムレーション)か額面金額より高い(アモチゼーション)かにより処理が異なります。

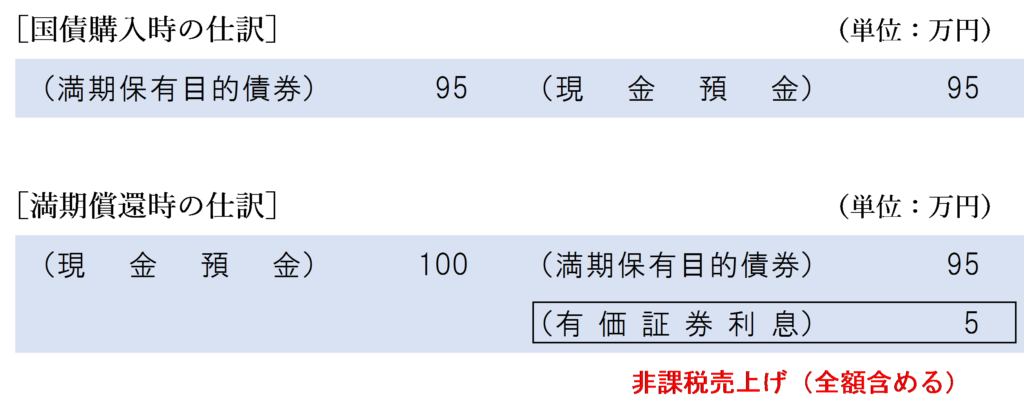

償還差益になる場合

取得時の価額が国債等の額面金額より低い場合は、償還時に多くお金をもらえるため、償還時に償還差益が生じます。

この国債等の償還差益は非課税売上げとなり、課税売上割合の算定上、資産の譲渡等の対価(分母)に全額算入します。

会計上の仕訳は以下のようになります。購入金額と償還額との差額は「有価証券利息」勘定で処理し、非課税売上げとして計上します。

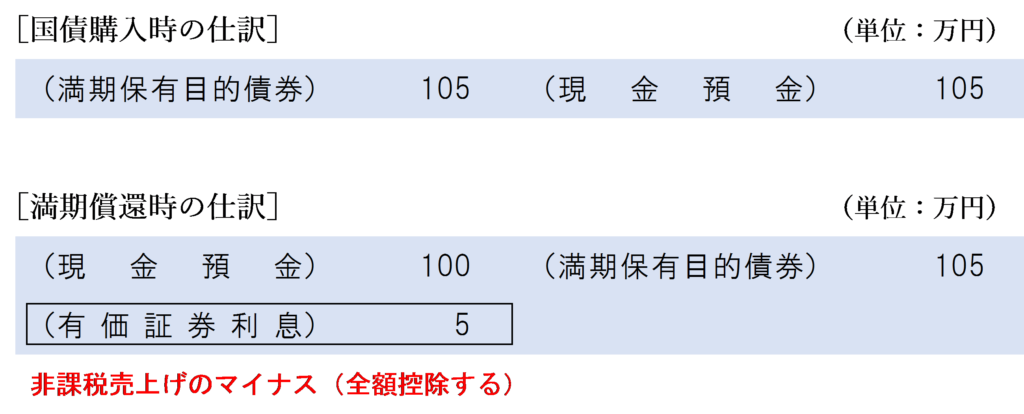

償還差損になる場合

めったにありませんが、取得時の価額が社債の額面金額より高い場合は、償還時にもらえるお金もが少なくなるため、償還時に「社債償還差損」が生じます。

この社会償還差損は「非課税売上げのマイナス」として考えるため、課税売上割合の算定上、資産の譲渡等の対価(分母)から全額マイナス(控除)します。

会計上の仕訳は以下のようになります。購入金額と償還額との差額は「有価証券利息」勘定で処理します。償還差損が生じる場合は、非課税売上げのマイナスとして計上し、課税売上割合の算定上、分母から全額控除します。

なお、国債等の償還差損益は、償却原価法により毎期一定額を取得価額に加減することもできます。

毎期一定額を計上する場合の税務上の取り扱いについては、詳しくは次の記事を参照してください。

支払手段の譲渡

以下のものの譲渡は、「支払手段」に該当するため、その譲渡対価は課税売上割合の算定法、資産の譲渡等の対価の額(分母)には含めません。

これらのうちよく間違えるのは「約束手形」です。受取手形を譲渡した場合は、金銭債権ではなく支払手段に該当することに注意しましょう。

なお、銀行券や硬貨であっても、収集品として販売されている記念硬貨(東京2020オリンピック記念硬貨や天皇陛下御即位記念硬貨など)や古銭、旧紙幣などはそもそも非課税取引とならず、課税取引となることにも注意しましょう。

個人事業者が有価証券の売買を行っている場合は不課税取引

消費税は、次の4要件を満たす取引が課税の対象となります。

個人事業者が生活の用に供している資産を譲渡する場合は、「② 事業者が事業として行うものであること」の要件を満たさないため、消費税の課税対象外取引(不課税取引)となります。

個人事業者が有価証券の売買を行っている場合は、原則として、その有価証券は生活用資産であると考えられるため、「② 事業者が事業として行うものであること」の要件を満たさず、消費税の課税対象外取引(不課税取引)となります。

個人事業者が資産の譲渡を行った場合に課税の対象となるかどうかの考え方については、詳しくは以下の記事をご覧ください。

まとめ

当記事で解説した論点をまとめると、以下のようになります。

関連するアプリの問題

消費税法 無敵の一問一答

| 問題番号 | タイトル |

| 379 | 売掛金の譲渡 |

| 380 | 非居住者から購入した金銭債権の購入額と回収額の差額 |

| 473 | クレジットカード会社への売掛金の売却 |

| 429 | 特別引出権の譲渡 |

| 265 | 買現先取引 |

| 908 | 売現先取引 |

| 328 | 社債償還差益 |

| 329 | 外国法人の社債償還差益 |

| 342 | 償却原価法により計上した有価証券利息 |

| 465 | 小切手の譲渡 |

| 466 | 収集品として所有する紙幣の譲渡 |

| 467 | 電子マネーの譲渡 |

| 471 | 約束手形の裏書譲渡 |

| 472 | 信用状(L/C)の譲渡 |

| 479 | 仮想通貨の譲渡 |

| 481 | 電子記録債権の譲渡 |

| 538 | 個人事業者による株式の売却 |

消費税法 基本の一問一答

| 問題番号 | タイトル |

| 129 | 売掛金の譲渡 |

| 100 | 社債償還差益 |

| 101 | 外国法人の社債の償還差益 |

-端っこカット小-1.jpg)

はじっこカット小-1.jpg)

-はじっこカット小-1.jpg)

はじっこカット小.jpg)

-端っこカット小.jpg)

はじっこカット.jpg)

-はじっこカット小.jpg)