「T ポイント」や「Ponta カード」「楽天スーパーポイント」「d ポイント」などの共通ポイントは、スーパーやコンビニ、ガソリンスタンド、飲食チェーンなど様々な店舗で利用することができます。

このようなポイントは、商品やサービスを提供する企業が独自に発行しているポイントではなく、他社が運営するポイントプログラムの加盟店として運用しているものになります。

今回は、他社が運営する共通ポイントを付与した場合と、それを使用した場合に係る消費税の取扱いと 仕訳例について解説したいと思います。

ポイントの運用形態大きく分けて5種類ある

ポイントの運用形態は、おおむね以下の5種類に分けることができます。

② 物品切手等としての性質を持つポイント

① 自社発行ポイント

自社発行ポイントとは、発行から利用までその事業者が独自に運営するものをいいます。

自社発行ポイントに係る消費税の課税関係については、次の記事をご覧ください。

② 物品切手等としての性質を持つポイント

顧客が購入したポイントと引き換えに商品やサービスを提供する場合のそのポイントは「物品切手等」としての性質を持っています。

このような物品切手等としての性質を持つポイントに係る消費税の課税関係については、次の記事をご覧ください。

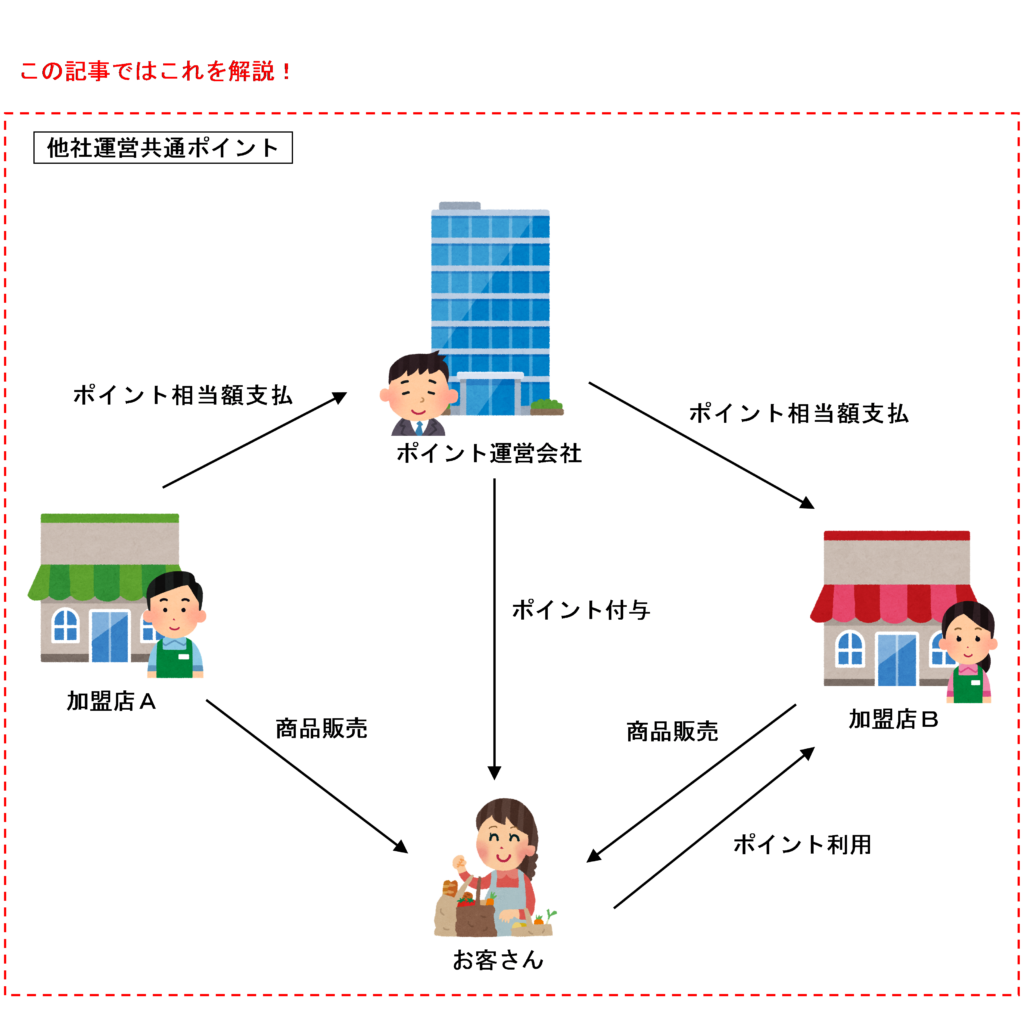

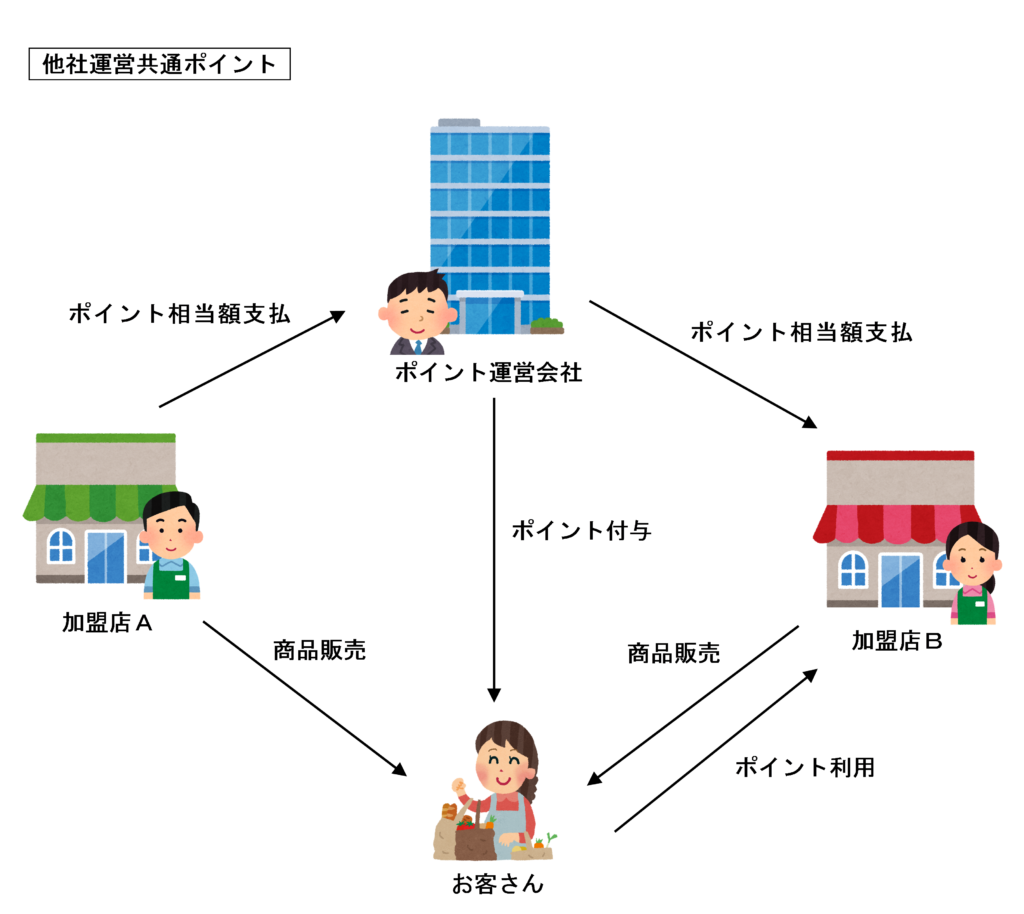

③ 他社が運営する共通ポイント

他社が運営する共通ポイントとは、他社が運営する共通ポイントプログラムに加入して運用するものをいいます。

他社が運営する共通ポイントプログラムに係る消費税の課税関係については、この記事で解説します。

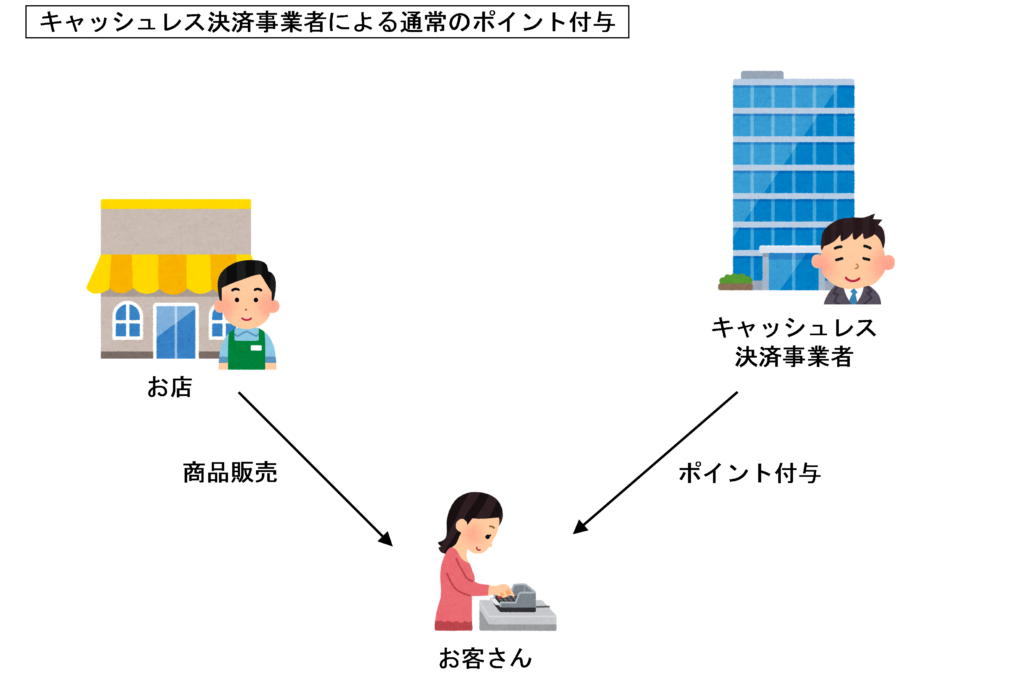

④ キャッシュレス決済事業者によるポイント還元事業以外の通常のポイントの付与

クレジットカード会社などのキャッシュレス決済事業者が独自に顧客に付与しているポイントです。

キャッシュレス決済事業者によるポイント還元事業以外の通常のポイントの付与に係る消費税の課税関係については次の記事をご覧ください。

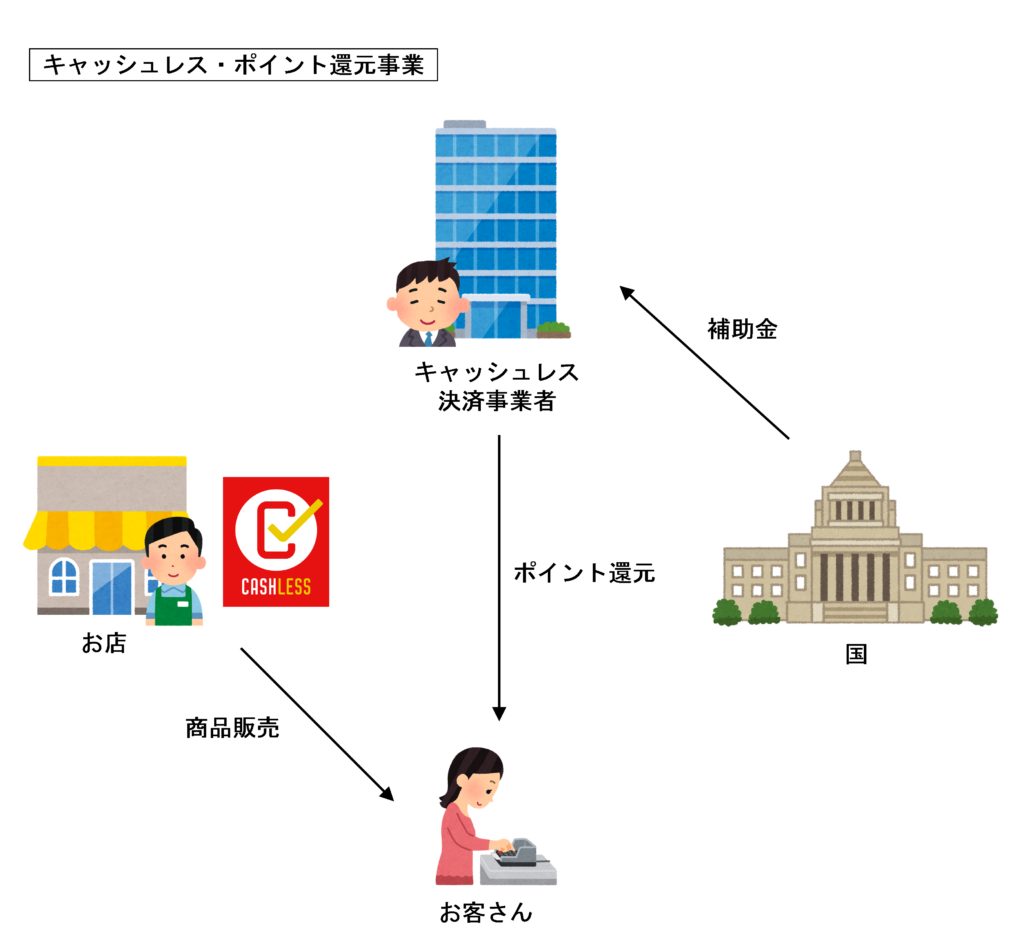

⑤ キャッシュレス決済事業者によるポイント還元事業に係るポイントの付与

キャッシュレス・ポイント還元事業は、新税率の施行日である2019年10月1日から2020年6月30日までの9か月間実施される中小・小規模事業者向けの支援制度です。

キャッシュレス・ポイント還元事業に係る消費税の課税関係については、次の記事をご覧ください。

上記いずれにも該当しない場合もある

ポイントプログラムについては、契約関係や取引の内容が様々で非常に複雑であり、新しいポイントプログラムが次々に開発されているため、上記の取引形態のいずれにも該当しない場合も考えられます。

また、ポイントプログラムの規約等の内容によっては、本記事で紹介する方法とは異なる経理処理を採用すべき場合もあり得ます。

ポイントに係る経理実務については、その取引実態や法的性質に応じた判断が必要となります。

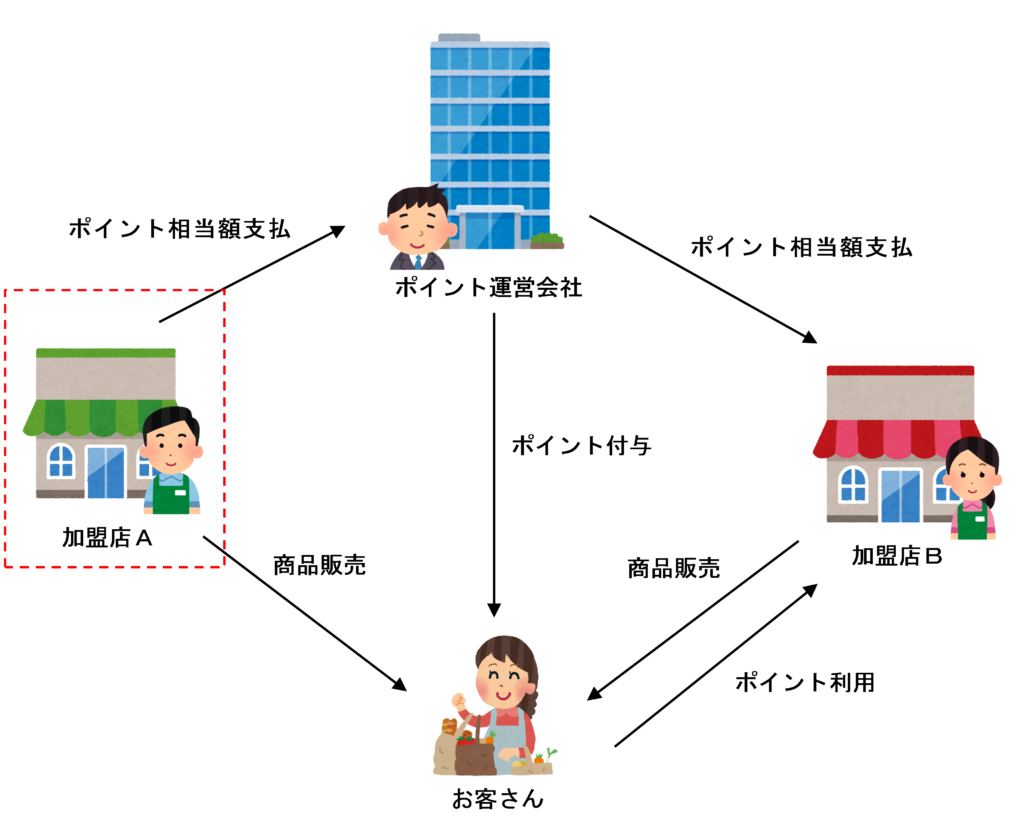

共通ポイントとは

共通ポイントは、多様な提携先でポイントが貯まり、利用できる仕組みをいいます。

共通ポイントは、「T カード」の T ポイント、「Pontaカード」のPonta ポイント、楽天スーパーポイント、dポイントが4強と言われています。

実店舗やネットショップなどの提携先において商品やサービスを購入した際に付与されたポイントを別の提携先でも使うことができます。

コンビニやスーパー、ガソリンスタンド、時間貸駐車場、DVD レンタルショップ、飲食チェーンなど様々な店舗が提携しているため、業態の垣根を超えて利用できるところが最大の魅力です。

共通ポイントの付与・使用に係る消費税の取扱い

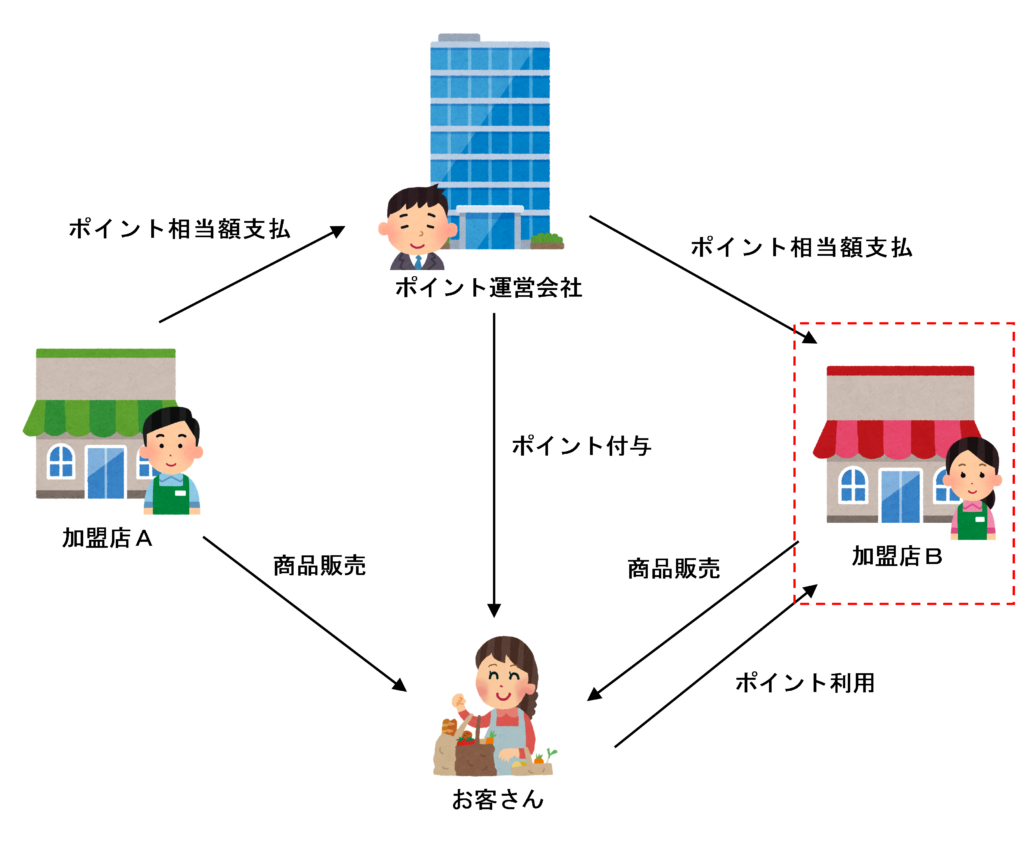

他社が運営する共通ポイントプログラムに加入する 加盟店は、商品販売時に顧客に付与されたポイント相当額をポイント運営会社に支払います。

そのポイントが利用され、商品の販売価格が値下げされた場合は、そのポイント相当額がポイント運営会社からその商品を販売した加盟店に対して支払われます。

この場合、加盟店がポイント運営会社に支払うポイント相当額は「販売促進費」としての性質を持っているため、消費税法上は「課税仕入れ」(注)に該当します。

(注)ポイント制度の規約等によっては不課税取引となるケースも考えられます。

一方、ポイント運営会社が加盟店に支払うポイント相当額は、本来なら顧客が負担すべき商品代金の支払義務の一部をポイント運営会社が肩代わりして支払っているものと考えられるため、消費税法上は「売掛金の回収(不課税取引)」として考えます。

加盟店Aの消費税の取扱いと仕訳例

顧客が商品を購入し、共通ポイントが付与された場合のその商品を販売した店舗(加盟店 A とします)の消費税の取扱いと 仕訳例について具体例を見てみましょう。

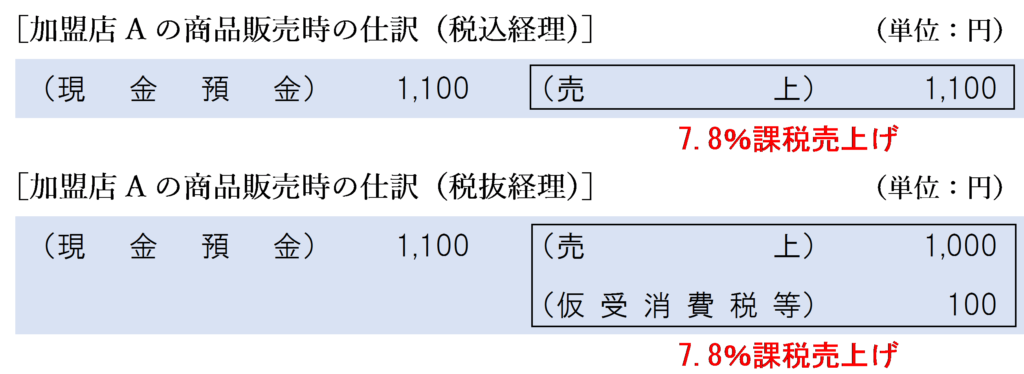

商品販売時の仕訳

加盟店 A が行う商品の販売に際して、顧客に ポイントを付与するのはポイント運営会社です。加盟店 Aは、そのポイントの付与にかかわらず、その商品の販売について 受け取る対価の額を資産の譲渡等の対価の額として売上高に計上します。

したがって、商品販売時は、商品の販売価格1,100円を全額「売上」として計上します。

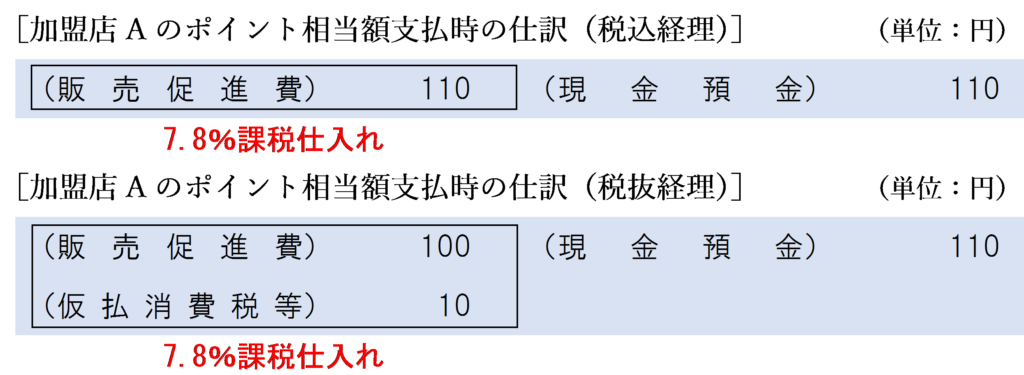

ポイント相当額支払時の仕訳

加盟店がポイント運営会社に支払うポイント相当額は「販売促進費」としての性質を持っており、ポイント運営会社が行うポイントプログラムの提供に対して支払う対価であるため、消費税法上は「課税仕入れ」(注)に該当します。

(注)加盟店とポイント運営会社との間で取り交わされた規約等の内容によっては、ポイント相当額の支払いは不課税取引となるケースも考えられます。

国税庁が公表している資料『共通ポイント制度を利用する事業者(加盟店A)及びポイント会員の一般的な処理例』では、ポイント相当額の支払額は不課税として記載されていますが、加盟店とポイント運営会社との間で取り交わされた規約等においてポイント相当額についてどのような位置づけがされているかにより課税取引となるか不課税取引となるかの処理は異なってきます。

例えば、ポイント相当額をポイントプログラムの運営に係る対価として支払っている場合は課税取引となります。一方、ポイント相当額とは別に一定の加盟店手数料を支払っている場合において、その加盟店手数料をポイントプログラムの運営に係る対価と位置づけ、ポイント相当額についてはただの預り金という位置づけをしているときなどは、ポイント相当額の支払いは不課税取引となります。

ポイント相当額の支払いが課税取引となるか不課税取引となるかは、規約等の内容によりケースバイケースなので、不明な場合はポイント運営会社に問い合わせて確認するようにしましょう。

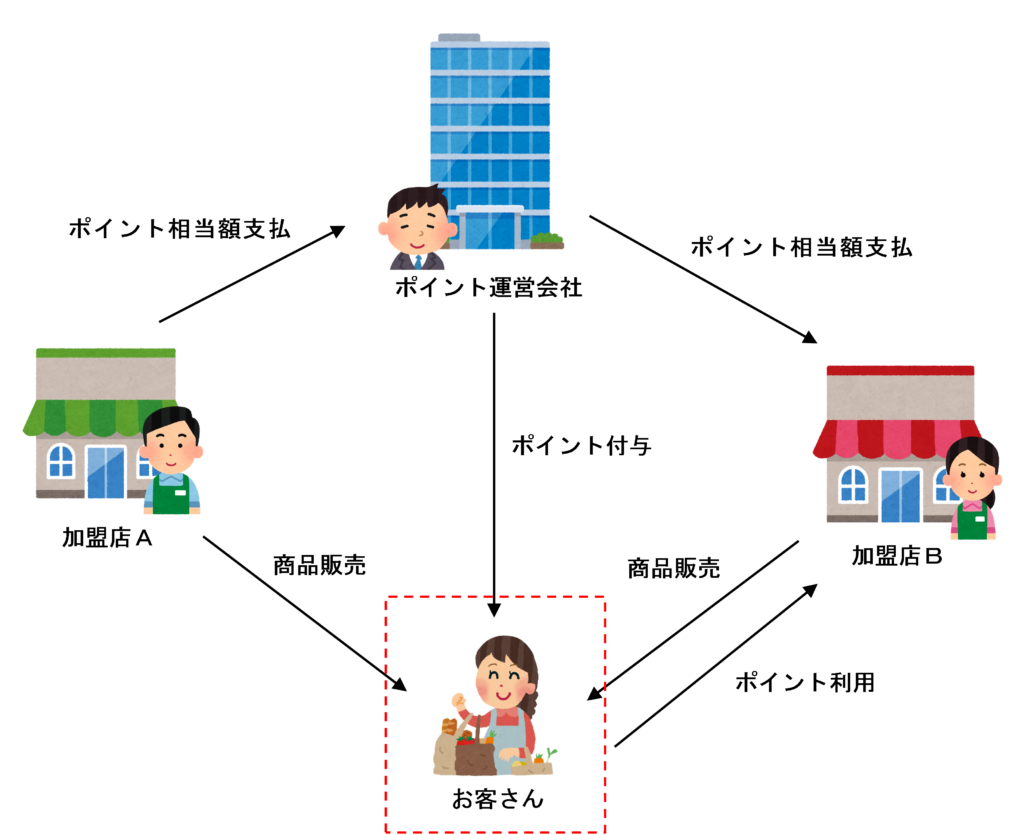

顧客の消費税の取扱いと仕訳例

商品を購入し、ポイントが付与された顧客の消費税の取扱いと仕訳例について具体例を見てみましょう。

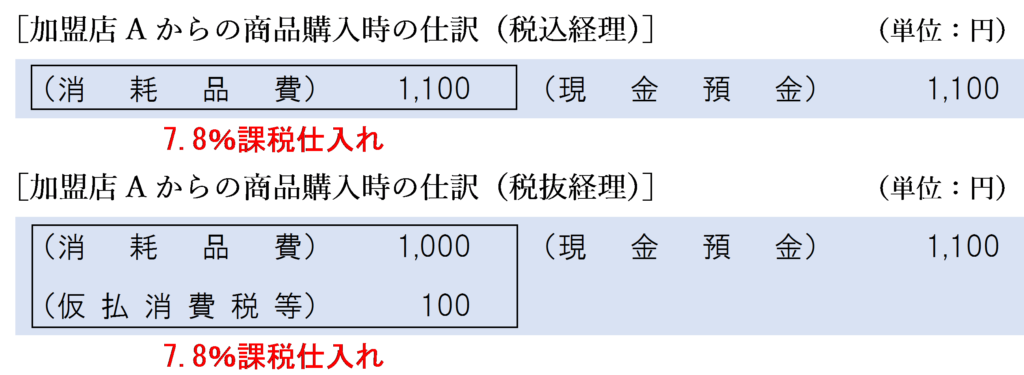

加盟店Aからの商品購入時の仕訳

加盟店Aから商品を購入した際は、ポイントの付与にかかわらずその商品の購入価格が「課税仕入れ」となります

ポイント付与時の仕訳

ポイントは加盟店Aでの商品購入時に即座に付与されますが、会計上は商品の購入とポイントの付与は別個の取引として考えるため、それぞれ分けて解説をします。

付与されたポイント相当額については、資産の譲渡等の対価として取得するものではないため、消費税法上は不課税取引となります。

また、会計上も、財貨又は役務の提供が行われたわけではなく実現した収益が生じていないため、「仕訳なし」となります。

加盟店Bからの商品購入時の仕訳

加盟店Bでポイントを利用した場合は、ポイント利用額は加盟店 B から受ける値引きではなく、ポイント運営会社から無償で受ける経済的な利益となります。

したがって、値引額は「雑収入」勘定などで不課税売上げとして処理し、値引前の金額を課税仕入れとして計上します。

加盟店Bの消費税の取扱いと仕訳例

顧客が共通ポイントを利用し、販売価格からそのポイント相当額を控除して商品を販売した店舗(加盟店 B とします)の消費税の取扱いと仕訳例について具体例を見てみましょう。

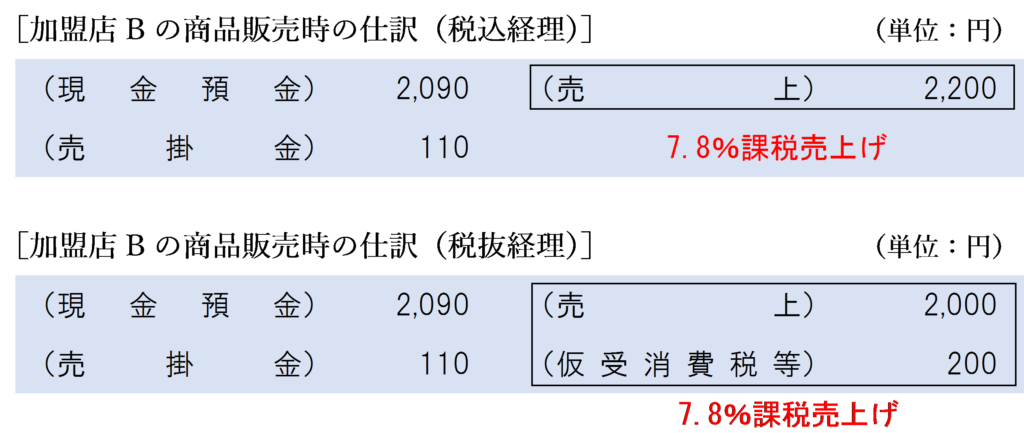

商品販売時の仕訳

商品を販売した際に顧客が共通ポイントを利用すると、加盟店Bが顧客から受け取る金額は そのポイント相当額を控除した額となります。

しかし、この場合は値引き販売を行ったわけではなく、控除されたポイント相当額は後日ポイント運営会社から支払われることとなるため、顧客から受け取る金額とポイント運営会社から支払われるポイント相当額を合わせた金額をその資産の譲渡等の対価の額として「売上」に計上します。

ポイント 運営会社から支払を受ける金額については、顧客が負担すべき代金の一部をポイント運営会社が肩代わりしたものと考え、「売掛金」として計上します。

ポイント相当額受取時の仕訳

ポイント運営会社からポイント相当額の支払を受けた場合は、売掛金の回収があったものと考えます。消費税法上は不課税取引となります。

運用形態により異なる課税関係となることもある

本記事は、国税庁が公表している資料『共通ポイント制度を利用する事業者(加盟店A)及びポイント会員の一般的な処理例』にもとづいて、共通ポイントに関する一般的な考え方を解説しています。

しかし、共通ポイントに係るプログラムの運営形態は非常に複雑多岐にわたるため、必ずしも本記事で解説した一般的な考え方に当てはまるとは限りません。

実際に、税理士の朝長英樹先生が東京国税局に文書照会を行い、大手小売業者2社が運用する共通ポイントの会員のポイント使用額が「値引き」であるとして処理しても差し支えないという回答がなされたことがあります。(参考記事:TKC-WEBコラム「共通ポイントの消費税の処理」)

実際の取引におけるポイントの消費税の課税関係については、税務署や国税局にお問い合わせください。

関連記事

値引きが行われた場合の消費税の取扱いの基本的な考え方は、次の記事で詳しく解説しています。

関連するアプリの問題

消費税法 無敵の一問一答

| 問題番号 | タイトル |

| 981 | メーカークーポン広告の持参に係る値引額 |

-端っこカット小-1.jpg)

はじっこカット小-1.jpg)

-はじっこカット小-1.jpg)

はじっこカット小.jpg)

-端っこカット小.jpg)

はじっこカット.jpg)

-はじっこカット小.jpg)