ネットショッピングやマートフォンアプリなどでは、顧客がポイントを購入し、そのポイントと引き換えに商品の引き換えやサービスの提供が行われることがあります。

このようなポイントは、消費税法上「物品切手等」としての性質を持っていることになります。

今回は、物品切手等としての性質を持つポイントの消費税の取扱いと仕訳例について解説したいと思います。

ポイントの運用形態大きく分けて5種類ある

ポイントの運用形態は、おおむね以下の5種類に分けることができます。

② 物品切手等としての性質を持つポイント(この記事で解説)

① 自社発行ポイント

自社発行ポイントとは、発行から利用までその事業者が独自に運営するものをいいます。

自社発行ポイントに係る消費税の課税関係については、次の記事をご覧ください。

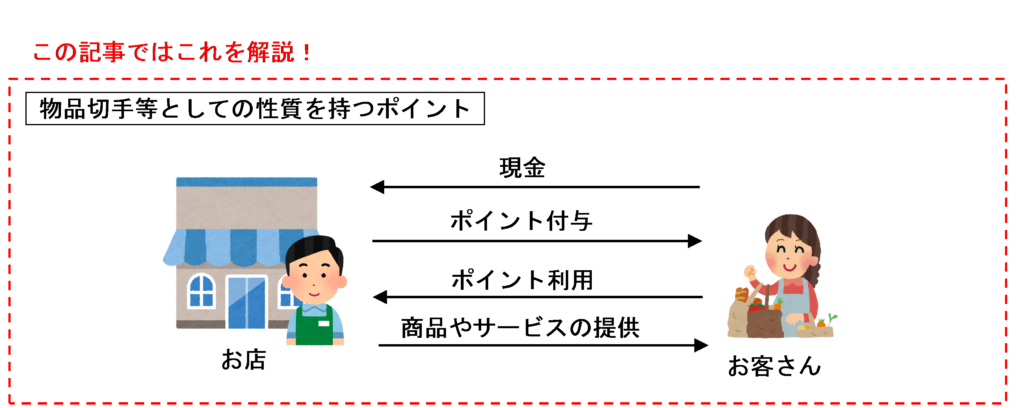

② 物品切手等としての性質を持つポイント

顧客が購入したポイントと引き換えに商品やサービスを提供する場合のそのポイントは「物品切手等」としての性質を持っています。

このような物品切手等としての性質を持つポイントに係る消費税の課税関係については、この記事で解説します。

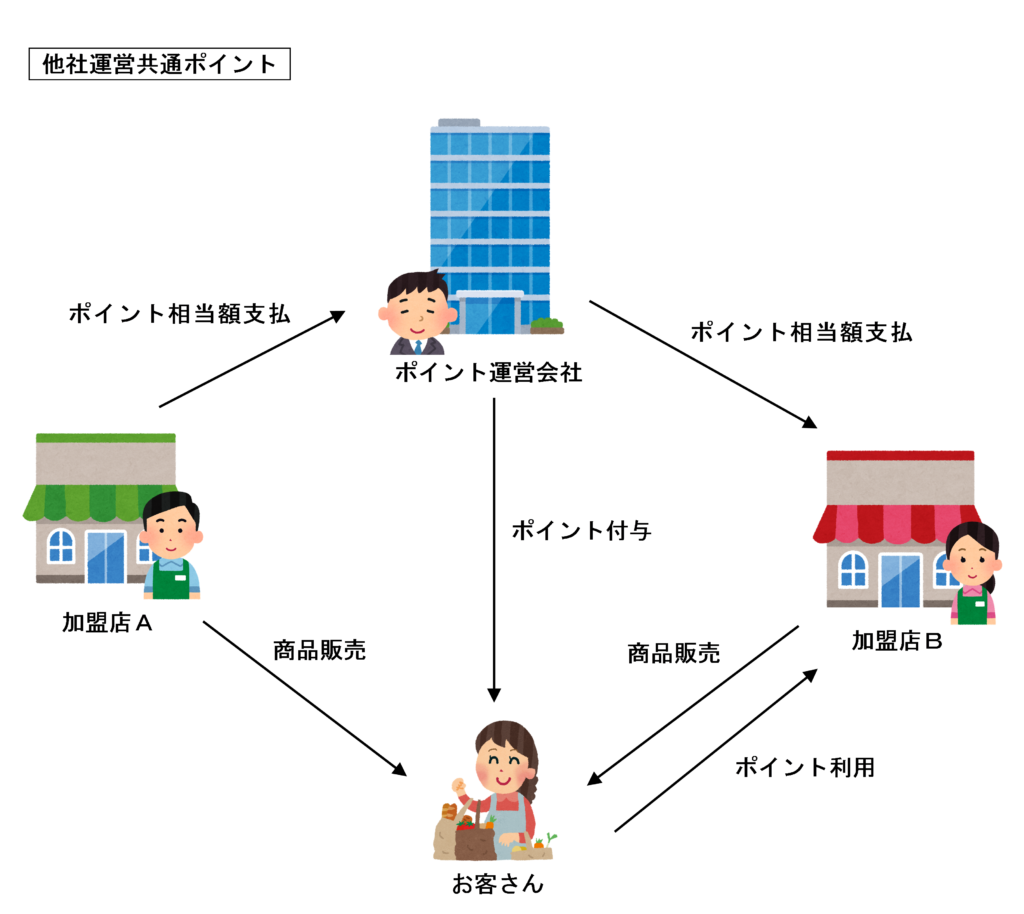

③ 他社が運営する共通ポイント

他社が運営する共通ポイントとは、他社が運営する共通ポイントプログラムに加入して運用するものをいいます。

他社が運営する共通ポイントプログラムに係る消費税の課税関係については、次の記事をご覧ください。

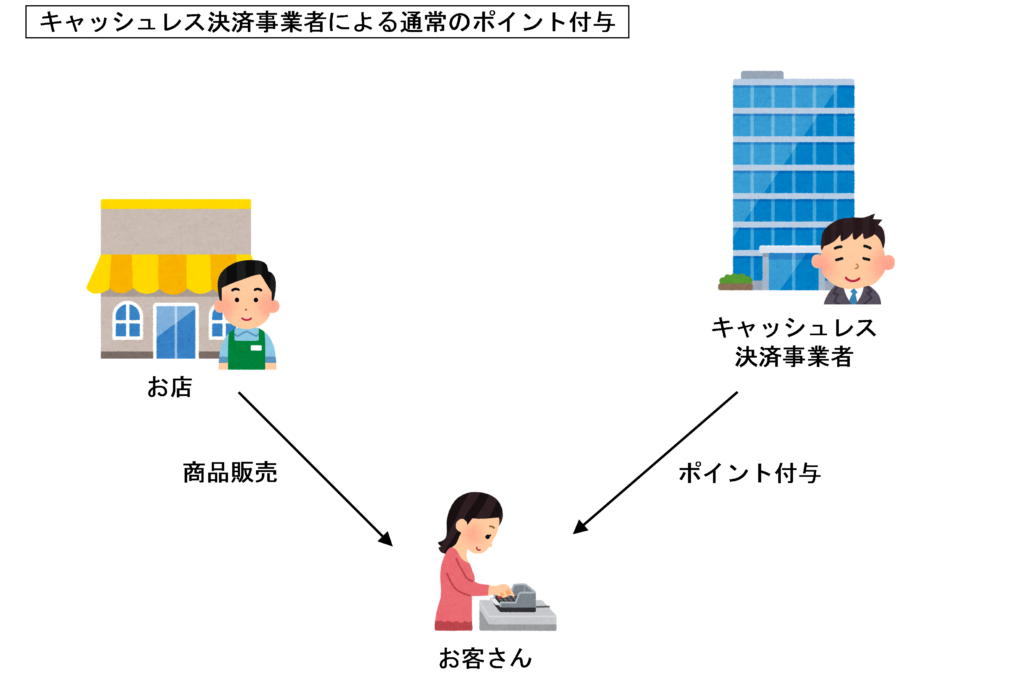

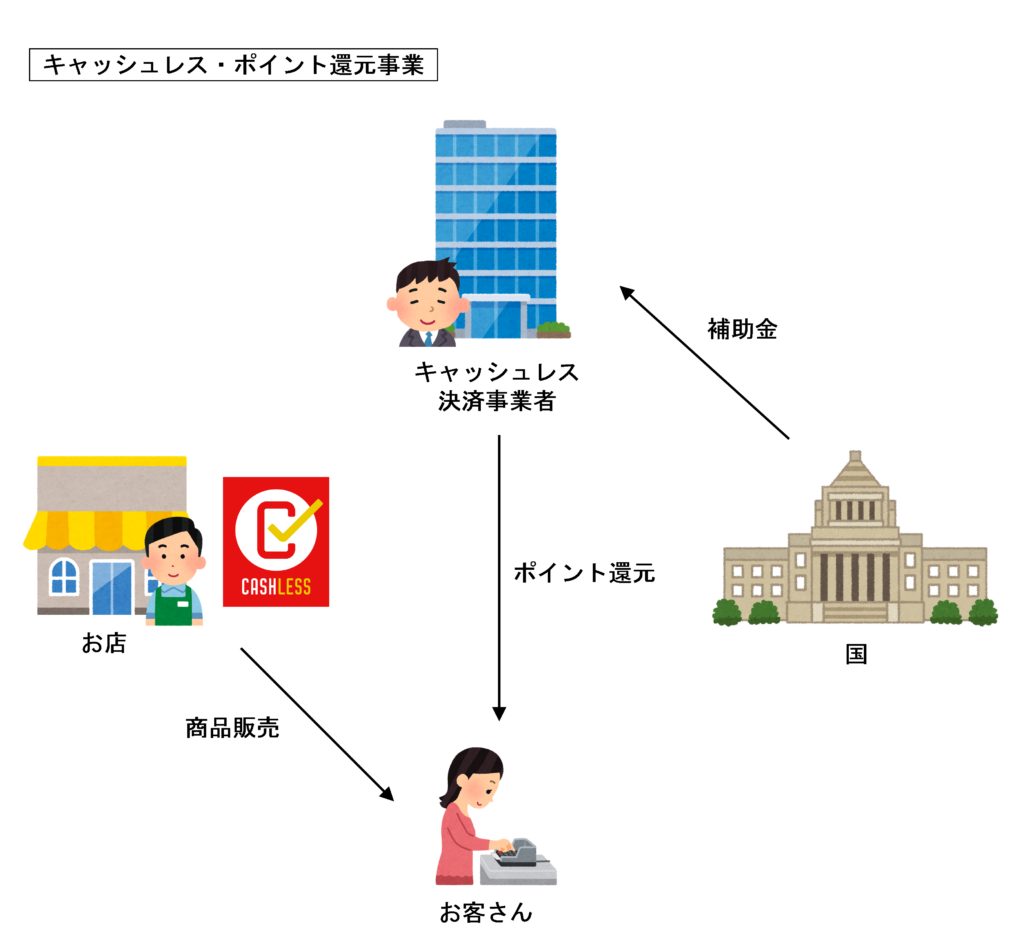

④ キャッシュレス決済事業者によるポイント還元事業以外の通常のポイントの付与

クレジットカード会社などのキャッシュレス決済事業者が独自に顧客に付与しているポイントです。

キャッシュレス決済事業者によるポイント還元事業以外の通常のポイントの付与に係る消費税の課税関係については次の記事をご覧ください。

⑤ キャッシュレス決済事業者によるポイント還元事業に係るポイントの付与

キャッシュレス・ポイント還元事業は、新税率の施行日である2019年10月1日から2020年6月30日までの9か月間実施される中小・小規模事業者向けの支援制度です。

キャッシュレス・ポイント還元事業に係る消費税の課税関係については、次の記事をご覧ください。

上記いずれにも該当しない場合もある

ポイントプログラムについては、契約関係や取引の内容が様々で非常に複雑であり、新しいポイントプログラムが次々に開発されているため、上記の取引形態のいずれにも該当しない場合も考えられます。

ポイントに係る経理実務については、その取引実態や法的性質に応じた判断が必要となります。

物品切手等としての性質を持つポイントの消費税の取扱い

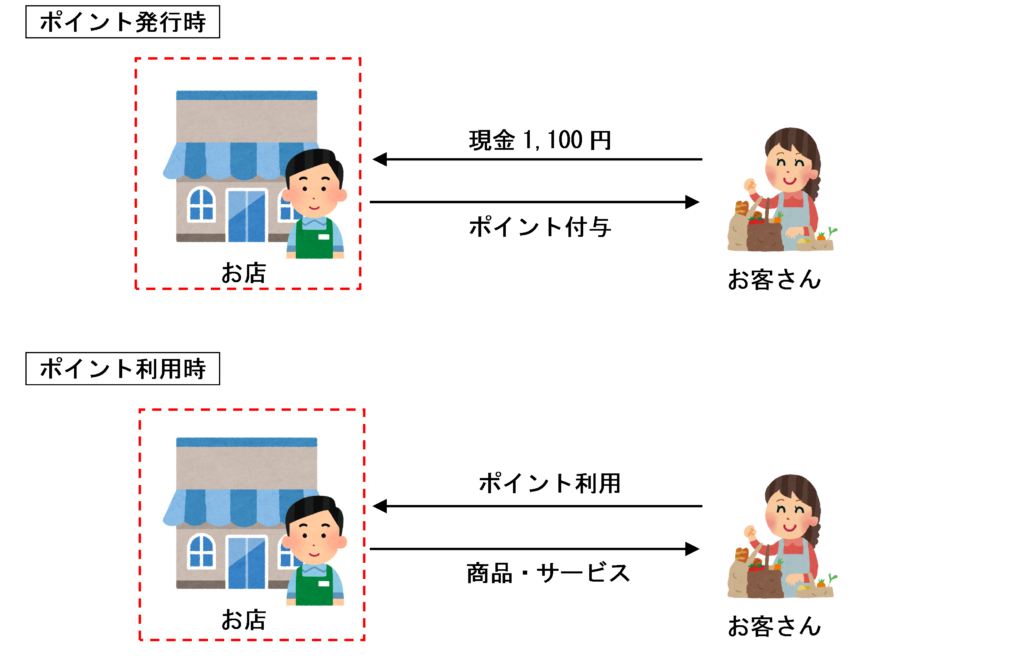

企業によっては、独自に発行しているポイントを先に販売し、そのポイントと引き換えに商品やサービスを提供している場合があります。

特にインターネット上のショッピングサイトやスマートホンアプリでは、ポイント制を採用しているサービスが多く見受けられます。

この場合は、そのポイントの性質は商品券やICカードへのチャージ額の取扱いと同じであり、消費税法上は「物品切手等」に該当するものと考えられます。

実際に、平成26年の東京地裁判決においても、会員制リゾートホテルの宿泊時に使用できるポイントの付与が「物品切手等の発行」に該当し、不課税取引とされた裁判例があります。

この場合の消費税の取扱いはどうなるのでしょうか?消費税は、次の4要件を満たす取引が課税の対象となります。

ポイントを発行した時点ではまだ商品の引き渡しやサービスの提供が行われていないため、上記の4要件のうち「③ 対価を得て行うものであること」の要件を満たさないため、不課税取引となります。

ポイントの利用により商品の引き渡しやサービスの提供があった時点で「③ 対価を得て行うものであること」の要件を満たすこととなるため、ポイントの利用時に課税売上げ又は課税仕入れを計上します。

販売者側の消費税の取扱いと仕訳例

物品切手等としての性質を持つポイントについての販売者側の取り扱いについて見てみましょう。

ポイント発行時の仕訳

物品切手等の発行については消費税法上「不課税取引」となるため、消費税の課税関係は生じません。

この場合、顧客から入金を受けた金額は「前受金」として処理します。

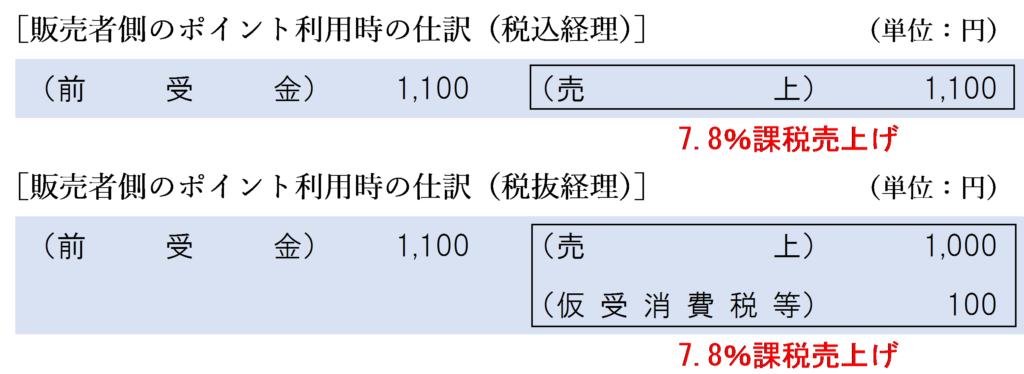

ポイント利用時の仕訳

ポイントと引き換えに商品の引き渡しやサービスの提供を行った場合、その時点で資産の譲渡等があったものとされます。

したがって、ポイントが利用された場合は、前受金勘定を取り崩して利用された分の売上げを計上します。

購入者側の場合の消費税の取扱いと仕訳例

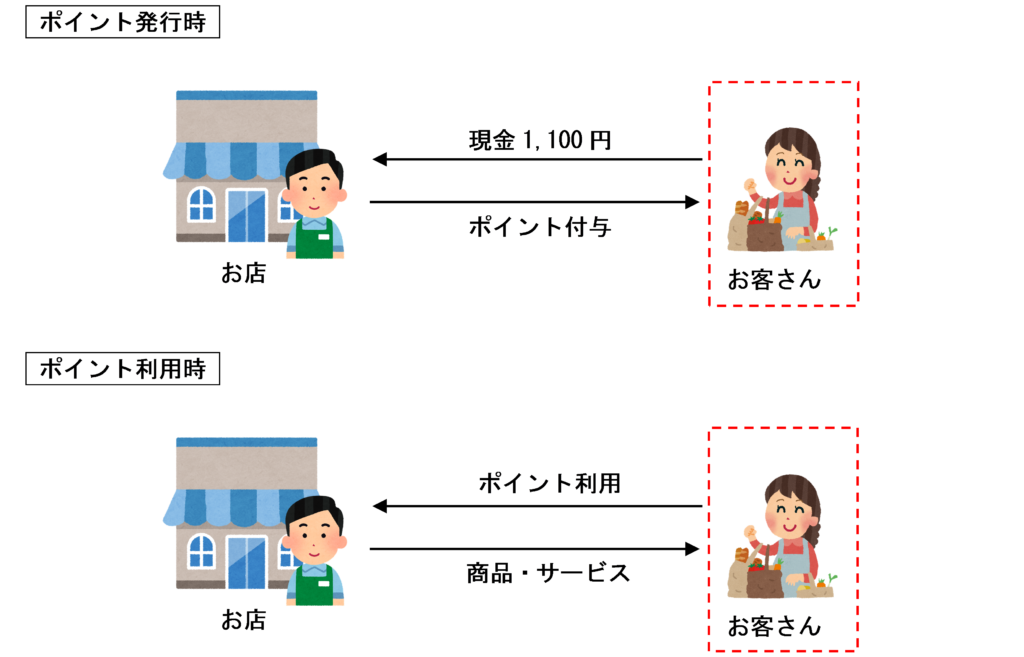

物品切手等としての性質を持つポイントについての購入者側の取り扱いについて見てみましょう。具体例の金額は上記と同じです。

後日、そのポイントを使用して、1,100円(10%税込み)分の消耗品の引き渡しを受けた。

ポイント付与時の仕訳

物品切手等の発行については消費税法上「不課税取引」となるため、消費税の課税関係は生じません。

この場合、ショッピングサイトに入金した金額は「前払金」として処理します。

なお、継続適用を要件に入金時(ポイント発行時)に費用処理することもできます。この場合の処理については、以下の記事で解説したICカードにチャージした金額の消費税の取扱いと同様なので、詳しくは以下の記事をご覧ください。

ポイント利用時の仕訳

ポイントと引き換えに商品の引き渡しやサービスの提供を行った場合、その時点で資産の譲渡等があったものとされます。

したがって、ポイントを利用した場合は、前払金勘定を取り崩して利用された分の仕入れを計上します。

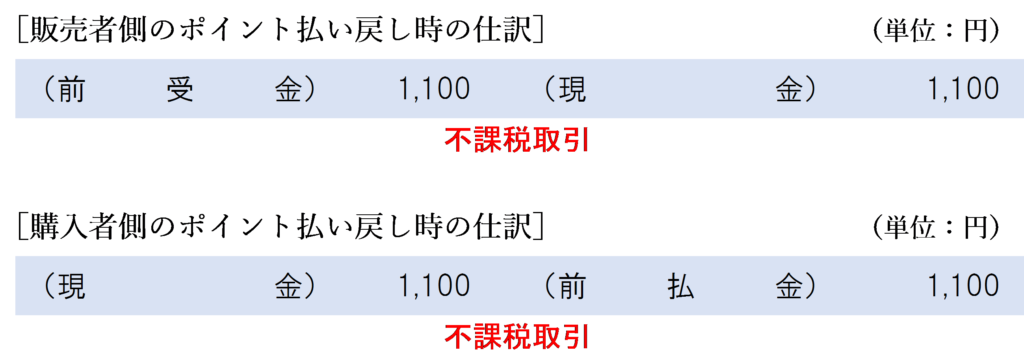

ポイントの払い戻しを行った場合

ポイントの払い戻しを行った場合は、返金額は不課税取引となります。

販売者側は「前受金」を取り崩し、購入者側は「前払金」を取り崩す処理を行います。

なお、前回書いた記事で解説した「自社発行ポイントのキャッシュバック」については「売上げに係る対価の返還等」に該当します。混同しないように注意しましょう。

ポイントが失効した場合

ポイントの有効期限が切れてしまい失効した場合については、その失効したポイントについては商品の引き渡しやサービスの提供が行われなかったことになるため、課税の対象の4要件のうちの「③ 対価を得て行うものであること」の要件を満たしません。

したがって、ポイントの失効は消費税法上不課税取引となります。

なお、失効したポイントに係る金額については、販売者側は「雑収入」、購入者側は「雑損失」として処理します。

関連記事

値引きが行われた場合の消費税の取扱いの基本的な考え方は、次の記事で詳しく解説しています。

関連するアプリの問題

消費税法 無敵の一問一答

| 問題番号 | タイトル |

| 482 | 宿泊時に使用できる宿泊ポイントの付与 |

-端っこカット小-1.jpg)

はじっこカット小-1.jpg)

-はじっこカット小-1.jpg)

はじっこカット小.jpg)

-端っこカット小.jpg)

はじっこカット.jpg)

-はじっこカット小.jpg)