クレジットカードなどを使用してキャッシュレス決済を行った場合に、キャッシュレス決済事業者から付与されるポイントには「通常のポイント」と「キャッシュレス・ポイント還元事業に係るポイント」の2種類があります。

今回は、クレジットカード会社などのキャッシュレス決済事業者から付与される「キャッシュレス・ポイント還元事業に係るポイント」についての消費税の取扱いと仕訳例について解説したいと思います。

ポイントの運用形態大きく分けて5種類ある

ポイントの運用形態は、おおむね以下の5種類に分けることができます。

② 物品切手等としての性質を持つポイント

① 自社発行ポイント

自社発行ポイントとは、発行から利用までその事業者が独自に運営するものをいいます。

自社発行ポイントに係る消費税の課税関係については、次の記事をご覧ください。

② 物品切手等としての性質を持つポイント

顧客が購入したポイントと引き換えに商品やサービスを提供する場合のそのポイントは「物品切手等」としての性質を持っています。

このような物品切手等としての性質を持つポイントに係る消費税の課税関係については、次の記事をご覧ください。

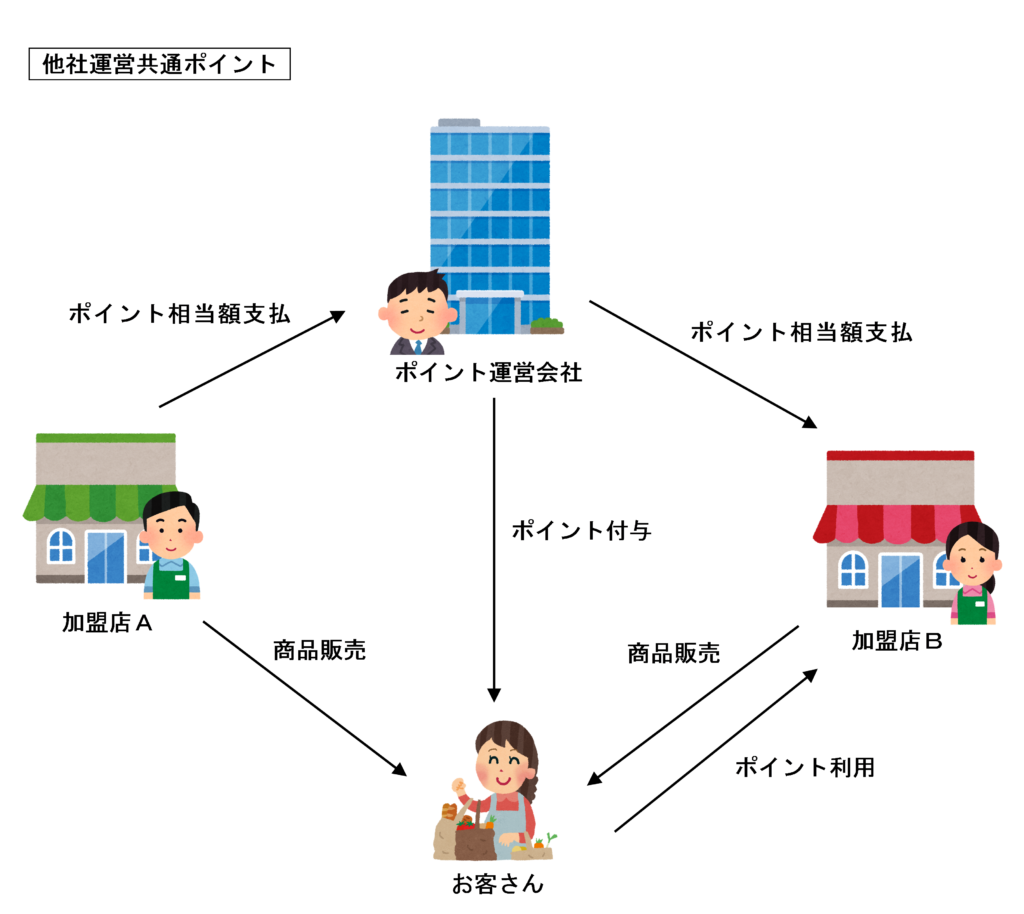

③ 他社が運営する共通ポイント

他社が運営する共通ポイントとは、他社が運営する共通ポイントプログラムに加入して運用するものをいいます。

他社が運営する共通ポイントプログラムに係る消費税の課税関係については、次の記事をご覧ください。

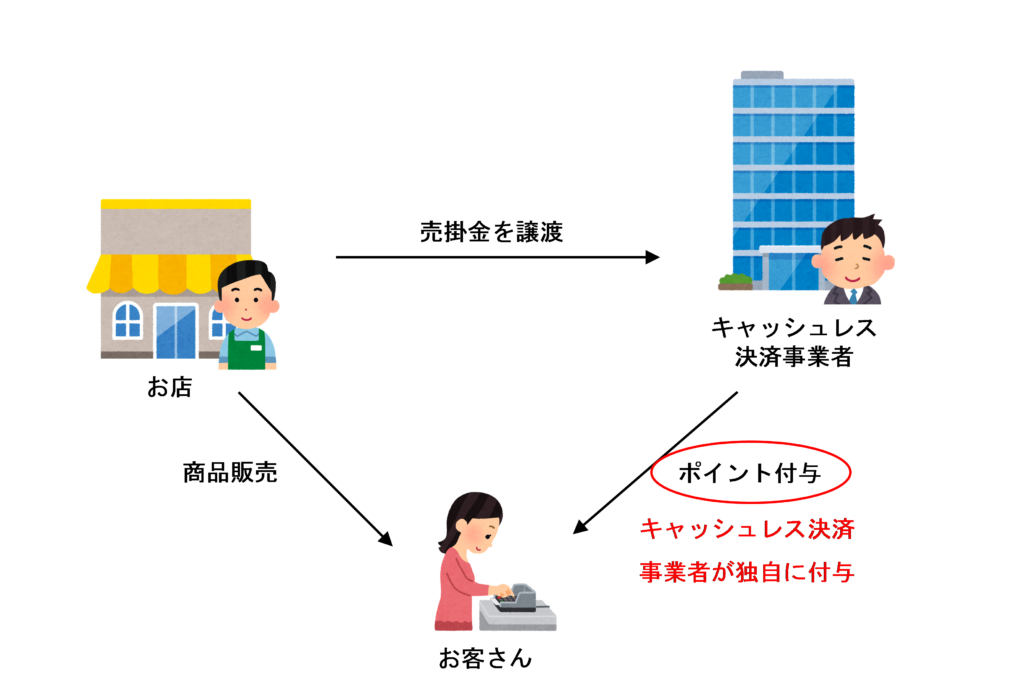

④ キャッシュレス決済事業者によるポイント還元事業以外の通常のポイントの付与

クレジットカード会社などのキャッシュレス決済事業者が独自に顧客に付与しているポイントです。

キャッシュレス決済事業者によるポイント還元事業以外の通常のポイントの付与に係る消費税の課税関係については次の記事をご覧ください。

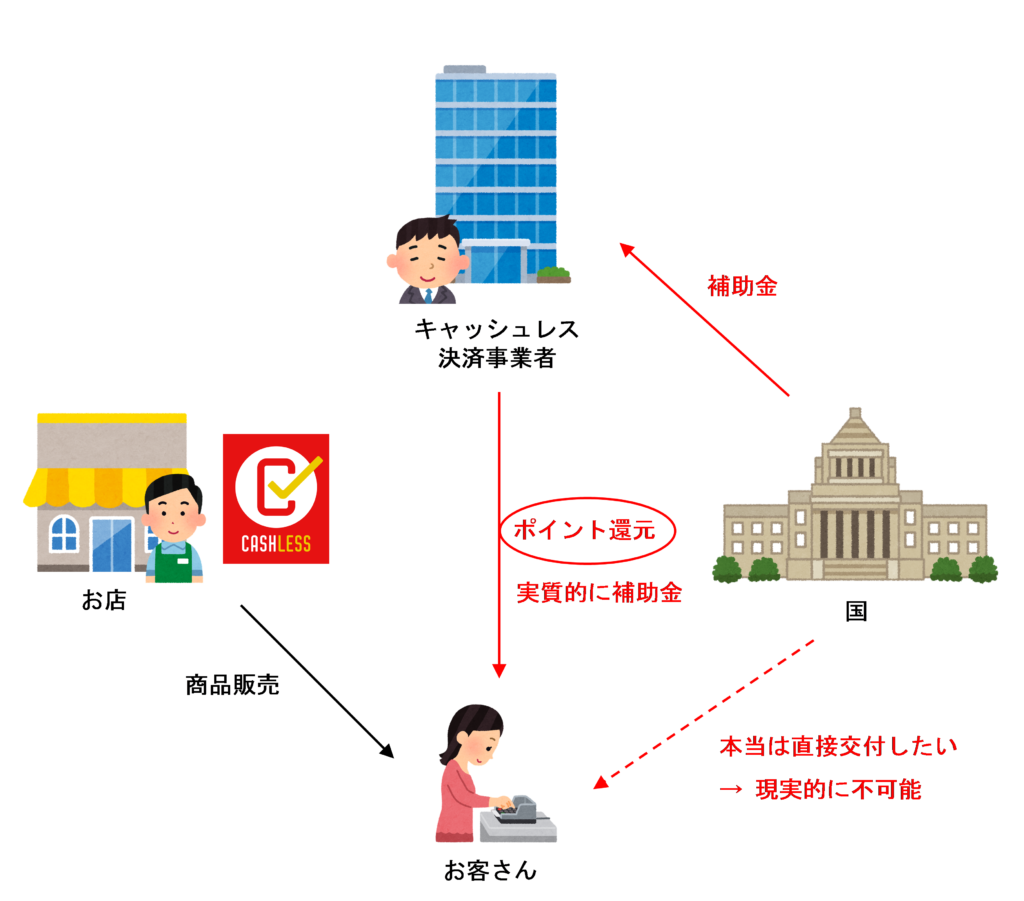

⑤ キャッシュレス決済事業者によるポイント還元事業に係るポイントの付与

キャッシュレス・ポイント還元事業は、新税率の施行日である2019年10月1日から2020年6月30日までの9か月間実施される中小・小規模事業者向けの支援制度です。

キャッシュレス・ポイント還元事業に係る消費税の課税関係については、この記事で解説します。

上記いずれにも該当しない場合もある

ポイントプログラムについては、契約関係や取引の内容が様々で非常に複雑であり、新しいポイントプログラムが次々に開発されているため、上記の取引形態のいずれにも該当しない場合も考えられます。

ポイントに係る経理実務については、その取引実態や法的性質に応じた判断が必要となります。

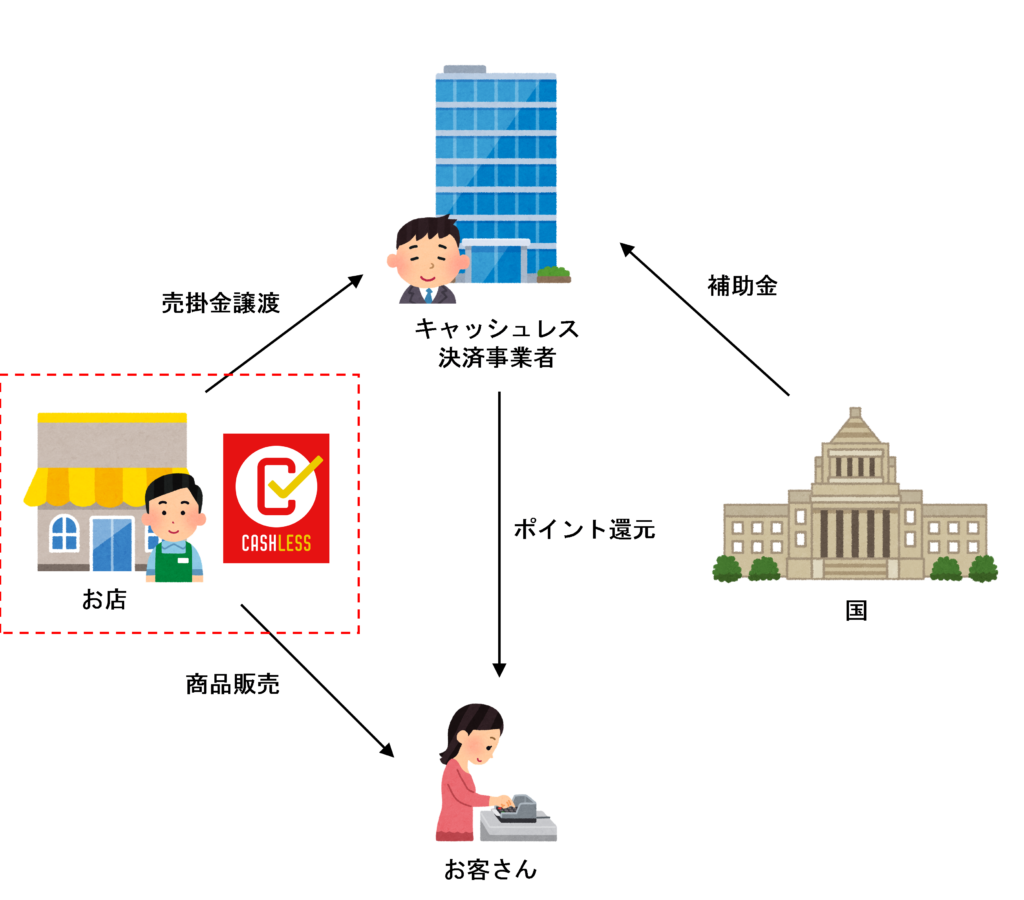

キャッシュレス・ポイント還元事業とは

キャッシュレス・ポイント還元事業(キャッシュレス・消費者還元事業)は、消費税率引き上げ後の消費の冷え込みを抑えること及びキャッシュレス決済推進の観点から、新税率の施行日である令和元年(2019年)10月1日から令和2年(2020年)6月30日までの9ヶ月間実施される中小・小規模事業者向けの支援制度です。

クレジットカード、デビットカード、電子マネー、ICカード、QRコードなどの電子的な決済手段が広く対象とされており、インターネットサイトによる通信販売も対象となります。

キャッシュレスで支払った消費者へのポイント還元の原資は国が負担し、補助金の交付を受けたキャッシュレス決済事業者がその補助金を原資として消費者にポイントを付与することになります。

このような形式が採られているのは、本来なら、国が消費者に対して直接補助金を交付すべきなのですが、現実的にそれは不可能なので、決済事業者に補助金を交付し、その補助金を原資として決済事業者が消費者にポイントを付与することにより、キャッシュレス・ポイント還元事業の政策目的を間接的に達成するためです。

つまり、キャッシュレス決済事業者から付与されるキャッシュレス・ポイント還元事業に係るポイントは、実質的には国から交付される補助金と同様の性格を持っていることになります。

キャッシュレス・ポイント還元事業に係るポイントの消費税の課税関係

消費税は、次の4要件を満たす取引が課税の対象となります。

キャッシュレス決済をした顧客が受け取るポイント還元は、決済事業者が国からの補助を受けて行うものです。

消費者が直接受け取る補助金ではありませんが、上述の通り、そのポイント還元は実質的に消費者が決済事業者を介して間接的に補助金の交付を受けていることになります。

補助金は国や地方公共団体が一定の政策目的を実現するために交付するものであり、商品やサービスの提供を受けたことに対する見返りとして支払うものではないため、上記の課税の対象の四要件のうち「③ 対価を得て行うものであること」の要件を満たしません。

したがって、キャッシュレス・ポイント還元事業によるポイント還元は消費税の課税対象外取引(不課税取引)となります。

キャッシュレス・消費者還元事業 模擬者還元補助公募要領においても次のように記載されています。

<消費税の取扱い>

決済事業者と消費者との関係において、本補助金を原資として決済事業者が消費者に対して行う1.6.1に定める方法による消費者還元は、公的な国庫補助金等を財源としたポイント等の付与であり、消費者から決済事業者に対する何らかの資産の譲渡等の対価として支払うものではないことから、消費税は不課税となる。

※ なお、本補助金を原資としない通常のポイント付与等についてはその実態に即して適切な会計処理・税務処理を行うこと。キャッシュレス・消費者還元事業 消費者還元補助公募要領19頁

販売者側の消費税の取扱いと仕訳例

キャッシュレス・ポイント還元事業の対象となる商品を販売したお店の消費税の取扱いと仕訳例について具体例を見てみましょう。

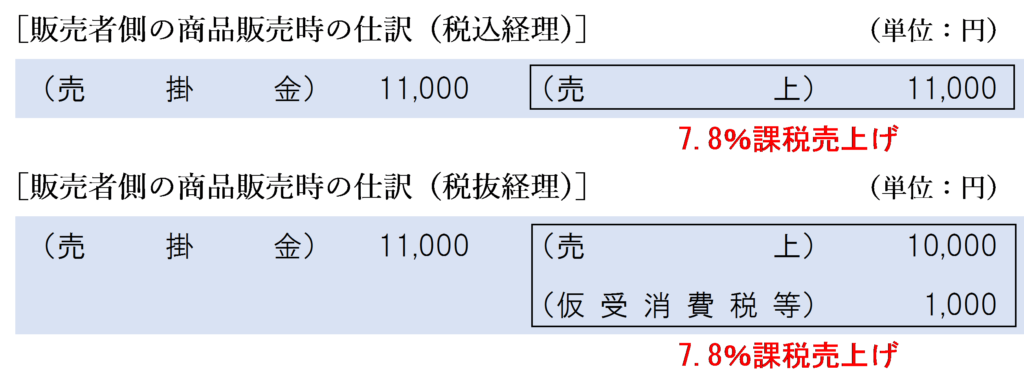

商品販売時の仕訳

キャッシュレス・ポイント還元事業の登録加盟店は、この事業の対象となるか否かにかかわらず、その商品の販売に係る対価の額を資産の譲渡等の対価の額として「売上」として計上します。

また、クレジットカード決済により商品を販売した場合は、代金を後日回収することになるため「売掛金」を計上します。(「クレジット売掛金」という勘定科目を用いることもあります。)

なお、購買時に、即時、購買金額にポイント相当額を充当する「即時充当」という方法で商品を販売する場合もありますが、「即時充当」をする場合であってもその充当前の商品の販売価格の全額が資産の譲渡等の対価の額となります。

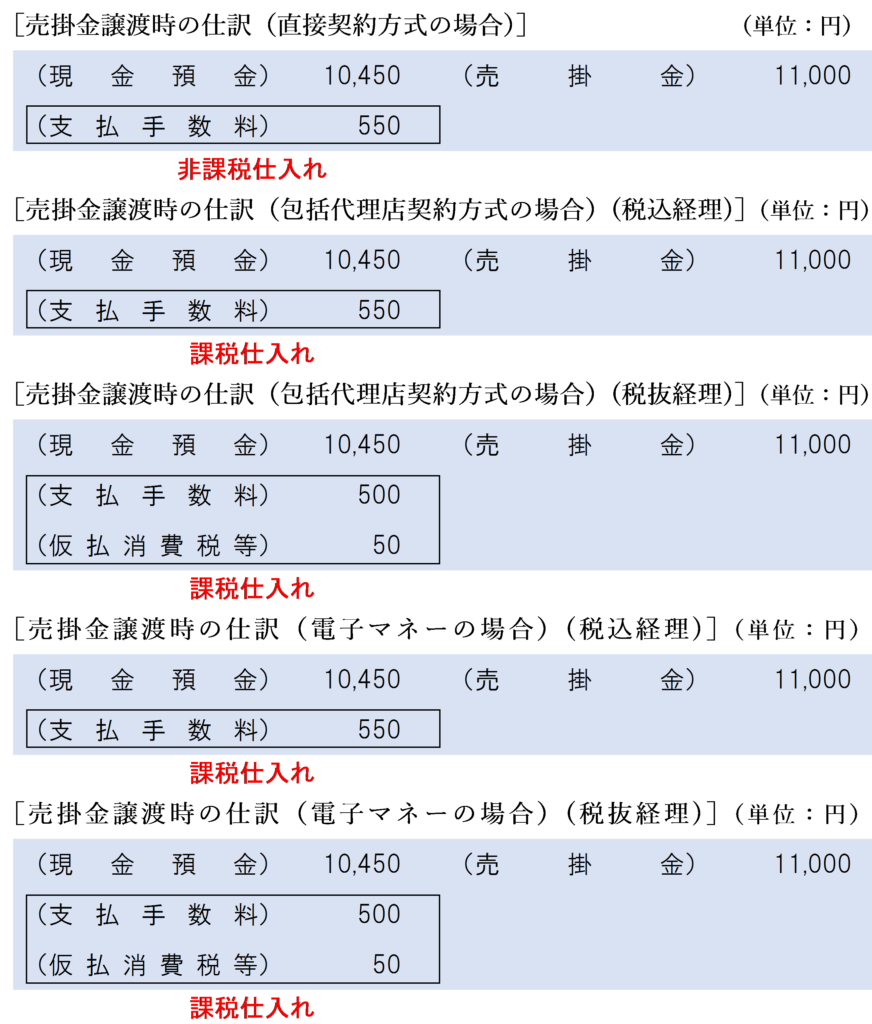

売掛金譲渡時の仕訳

クレジット売掛金を譲渡した場合は、決済手数料が差し引かれた金額の支払を受けることとなります。

決済手数料の消費税の取扱いは、クレジットカードの契約が「直接契約方式」であるか「包括代理店契約方式」であるかにより異なります。

「直接契約方式」の場合は決済手数料は非課税仕入れとなり、「包括代理店契約方式」の場合は決済手数料は課税仕入れとなります。

この点については、ここで解説するとかなり長くなってしまうため、詳しく知りたい方は次の記事をご覧ください。

売掛金譲渡時の仕訳は次のようになります。

購入者側の消費税の取扱いと仕訳例

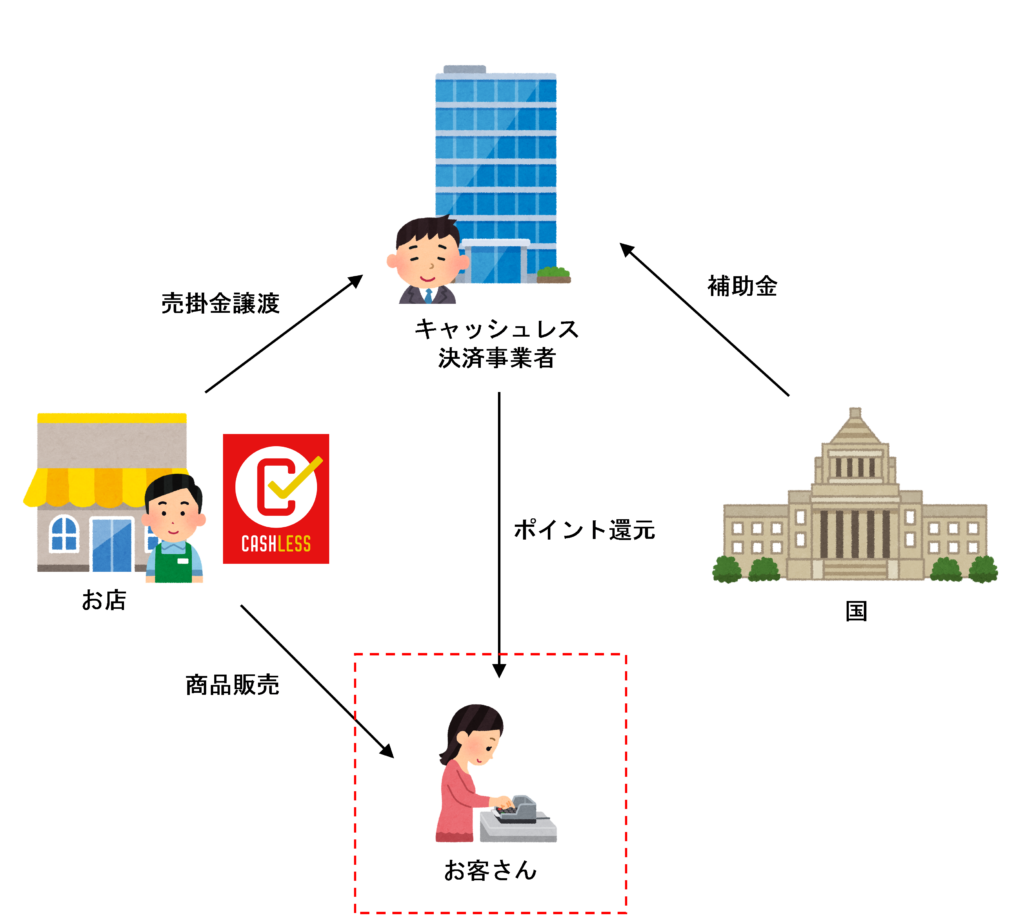

キャッシュレス・ポイント還元事業の対象となる商品を購入したお客さんの消費税の取扱いと仕訳例について具体例を見てみましょう。

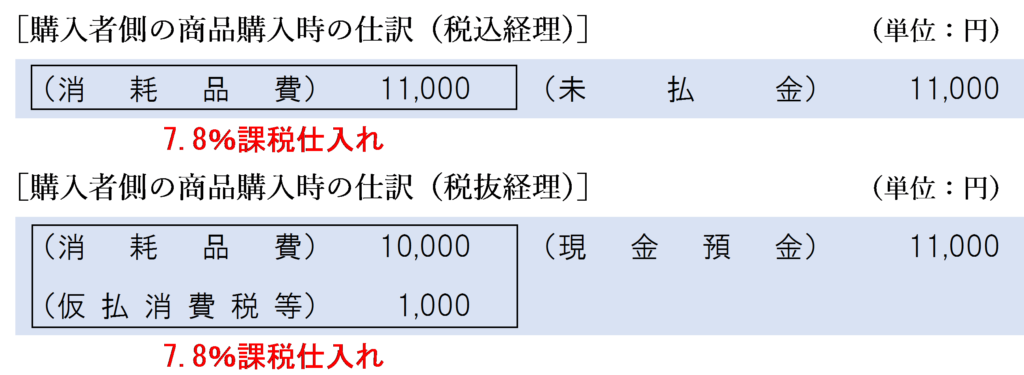

商品購入時の仕訳

キャッシュレス・ポイント還元事業の登録加盟店は、この事業の対象となるか否かにかかわらず、その商品の購入金額が課税仕入れの額となり、仕訳上は「消耗品費」として計上します。

また、クレジットカード決済の場合、購入金額は後日引き落とされることとなるため貸方は「未払金」として計上します。

なお、「即時充当」により購入時にポイント相当額の充当を受けた場合であっても、その充当前の商品の販売価格の全額が課税仕入れの額となります。

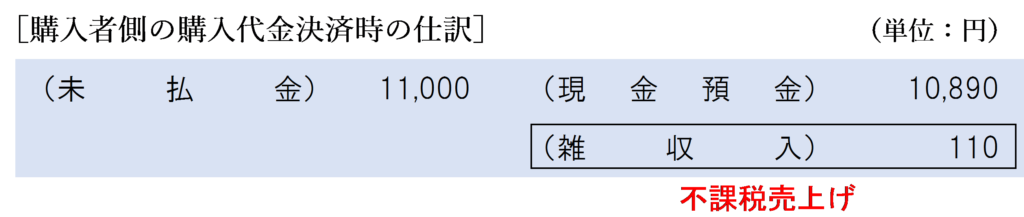

購入代金決済時の仕訳

購入代金の決済時に支払額から減額されたポイント相当額については、実質的に決済事業者を介して補助金の交付を受けたことになるため、消費税法上は不課税取引となります。

この場合、そのポイント相当額については、「雑収入」などの収益の勘定科目で計上します。

他の決済パターンは別の記事で

今回紹介した購入者側のキャッシュレス決済に係る仕訳例はいくつかのパターンがあるうちの一例です。

他にも決済パターンはあるのですが、この記事の主題は「ポイント還元が不課税取引になる」ということを解説することであるため、他の決済パターンの仕訳例については以下の記事で解説しています。

よろしければ、こちらもあわせてご覧ください。

関連記事

キャッシュレス決済で商品を販売した場合の決済手数料の取扱いについては、次の記事で詳しく解説しています。

-端っこカット小-1.jpg)

はじっこカット小-1.jpg)

-はじっこカット小-1.jpg)

はじっこカット小.jpg)

-端っこカット小.jpg)

はじっこカット.jpg)

-はじっこカット小.jpg)