新型コロナウイルス感染拡大により落ち込んだ旅行需要を喚起するために、宿泊を伴う旅行や日帰り旅行代金の一部を国が補助する観光支援策として「Go To Travelキャンペーン」が実施されています。

東京発着の旅行及び東京都在住者の旅行はGo To Travelキャンペーンの対象外とされていましたが、10月1日から対象に含まれることとなったため、キャンペーンを利用して旅行に出かけようと思っている方も多いのではないでしょうか。

今回は、Go To Travelキャンペーンにより宿泊料金の一部の割引を受けた場合の仕訳例と消費税の取扱いについて解説します。

Go To Travelキャンペーンの仕組み

Go To Travelキャンペーンでは、国内旅行を対象に宿泊・日帰りの旅行代金の一部を国が補助してくれるため、割安で旅行に出かけることができます。

補助の内容は、①旅行代金の割引と②地域共通クーポン券の配布から成りますが、この記事では①旅行代金の割引についての仕訳例と消費税の取扱いについて解説します。

② 地域共通クーポン券の配布

②地域共通クーポン券の配布を受けた場合の仕訳例と消費税の取り扱いの考え方については、次の記事をご覧ください。

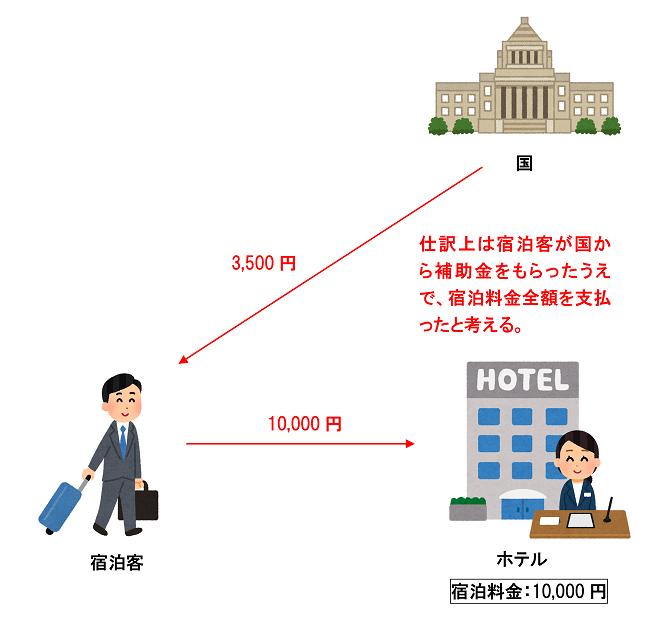

旅行代金割引が適用される場合のお金の流れ

例えば、1泊の宿泊料金が10,000円のホテルに宿泊した場合に、Go To Travelキャンペーンにより3,500円の割引が適用されるときは、宿泊客がホテルに支払う金額は6,500円となります。

ホテルは割引額3,500円について、後日、国から交付を受けます。

この場合のお金の流れを図示すると、以下のイラストのようになります。

宿泊客側の仕訳と消費税の取り扱い

まず、宿泊客側の仕訳と消費税の取り扱いについて解説します。

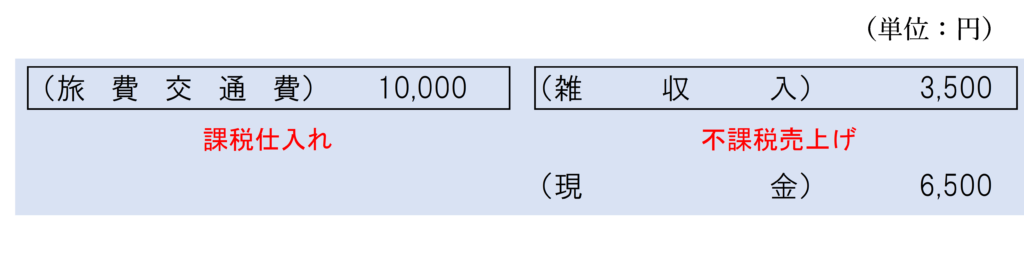

上述の数値例と同様、会社の出張で、1泊の宿泊料金が10,000円のホテルに宿泊し、Go To Travelキャンペーンにより3,500円の割引が適用された場合について考えます。

実際に宿泊客がホテルに支払う金額は6,500円ですが、仕訳上はいったん国から割引額相当額3,500円の補助金をもらってから、宿泊料金全額10,000円を払ったと考えます。

このように考えるのは、Go To Travelによる割引の受益者は宿泊客だからです。

本来であれば、宿泊客一人ひとりに対して直接補助金を交付することが望ましいのですが、それだと手続きがあまりにも煩雑になるため、宿泊業者や旅行業者が代わりに補助金の交付を受けているのです。

① 割引額相当額の補助金を受け取ったと考える

まず、宿泊料金を支払う前に、Go To トラベルキャンペーンによる割引額相当額の補助金3,500円を受け取ったと考えます。

消費税は、次の4要件を満たす取引が課税の対象となります。

補助金の受け取りは、上記4要件のうち「③ 対価を得て行うものであること」の要件を満たさないため不課税取引となります。

② 宿泊料金は全額を支払ったと考える

次に、手元資金6,500円と国から受け取った補助金3,500円を合わせて、宿泊料金の全額10,000円を支払ったと考えます。

この場合、宿泊客とホテルとの間で合意した宿泊サービスに係る対価の額は10,000円であるため、宿泊料金の全額10,000円が課税仕入れとなります。

③ まとめ

上記①と②をまとめると、以下のような仕訳になります。

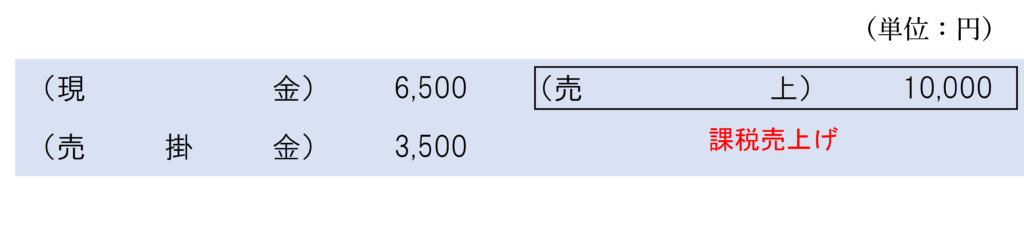

ホテル側の仕訳と消費税の取り扱い

ホテル側については、宿泊料金の全額10,000円が課税売上げとなります。

後日国から交付を受ける補助金3,500円分については「売掛金」や「未収入金」などの資産勘定で処理します。

後日、国から割引額相当額の補助金の支払いを受けたら、宿泊料金受け取り時に計上した「売掛金」や「未収入金」などの資産勘定を取り崩します。

まとめ

旅行代金にGo To Travelキャンペーンの割引が適用される場合は、割引前の金額が課税資産の譲渡等の対価の額となります。

割引後の金額で仕訳処理を行わないように注意しましょう。

関連記事

値引きが行われた場合の消費税の取扱いの基本的な考え方は、次の記事で詳しく解説しています。

-端っこカット小-1.jpg)

はじっこカット小-1.jpg)

-はじっこカット小-1.jpg)

はじっこカット小.jpg)

-端っこカット小.jpg)

はじっこカット.jpg)

-はじっこカット小.jpg)