以前書いた記事↓で、消費税の実質的な納税義務者は誰なのかについて解説しました。

今回は、「実質課税の原則」により消費税の追徴課税を受ける場合のわかりやすい具体例を紹介し、どのような判断基準をもってこの原則が適用されるのかについて解説します。

実質課税の原則とは

消費税法第13条において、名義人のいかんにかかわらず、資産の譲渡等の対価の実質的な帰属者又は特定仕入れに係る対価の実質的な負担者に対して課税することとされています。

(資産の譲渡等又は特定仕入れを行つた者の実質判定)

第十三条 法律上資産の譲渡等を行つたとみられる者が単なる名義人であつて、その資産の譲渡等に係る対価を享受せず、その者以外の者がその資産の譲渡等に係る対価を享受する場合には、当該資産の譲渡等は、当該対価を享受する者が行つたものとして、この法律の規定を適用する。

「資産の譲渡等の対価を享受する者」が誰であるかについては、国税庁の消費税法基本通達4-1-1に以下のような記載があります。

(資産の譲渡等に係る対価を享受する者の判定)

事業に係る事業者がだれであるかは、資産の譲渡等に係る対価を実質的に享受している者がだれであるかにより判定する。

したがって、消費税では、資産の譲渡等の対価の帰属は、「誰が資産の譲渡等を行ったのか」という形式的な基準ではなく、「誰が資産の譲渡等に係る対価を収受するのか」という実質的な基準で判定することとなりす。

この考え方を「実質課税の原則」または「実質主義」といいます。

実質課税の原則が適用される具体例

税務調査や税務訴訟において「実質課税の原則」が適用され追徴課税を受けるのは、どのような場合でしょうか?

以下、具体例をもとに考えてみます。

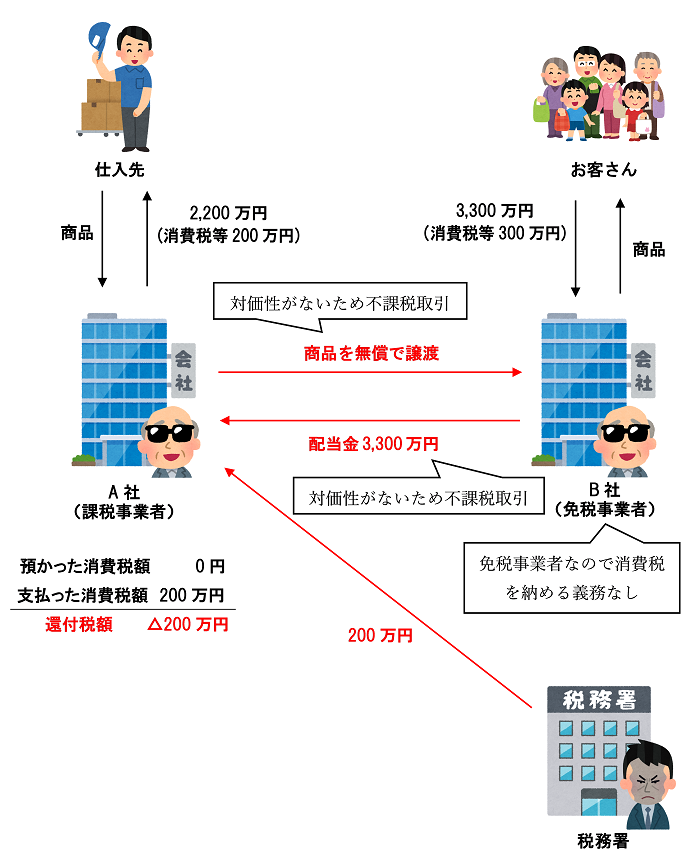

例えば、仕入先から商品を2,200万円で仕入れ、お客さんに3,300万円で販売している会社(A社)があったとします。

この場合、消費税及び地方消費税の納付額は100万円(=お客さんから預かった消費税額300万円 - 仕入先に支払った消費税額200万円)となります。

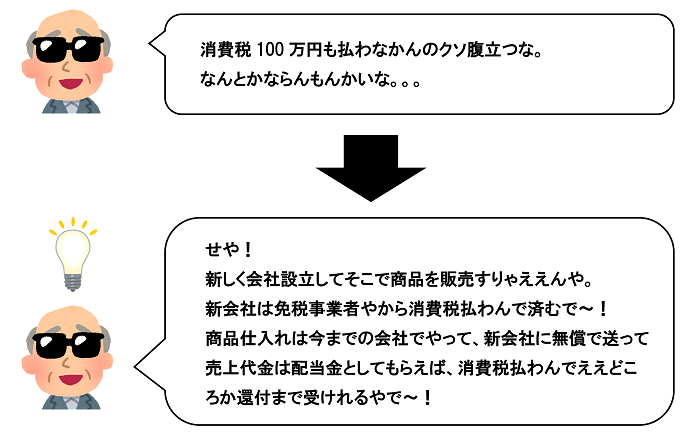

ここで、A社の社長さんがこんな悪だくみをしたとします。

免税事業者となる新会社(B社)に商品を無償で譲渡して、B社で商品を販売すれば、お客さんから預かった消費税額300万円について納付する必要はありません。

さらに、商品の仕入れだけは課税事業者であるA社で行えば、仕入先に支払った消費税額200万円について仕入税額控除ができる一方、商品の販売代金はB社から受取配当金という形でもらえば不課税取引となるため、商品仕入れに係る消費税額200万円についてまるまる還付を受けることができます。

(ちなみに、法人税等については連結納税を適用して損益通算すれば納税額は新会社を設立する前と変わらないため、消費税だけまるまる還付できてしまいます。)

このような行為は認められるのでしょうか?

認められるわけがありませんよね。

もしこんな方法が認められたら、みんな消費税を納付せずに還付だけできるようになってしまうため、消費税法という税制そのものが全く機能しなくなってしまいます。

そこで、「実質課税の原則」の考え方が登場します。

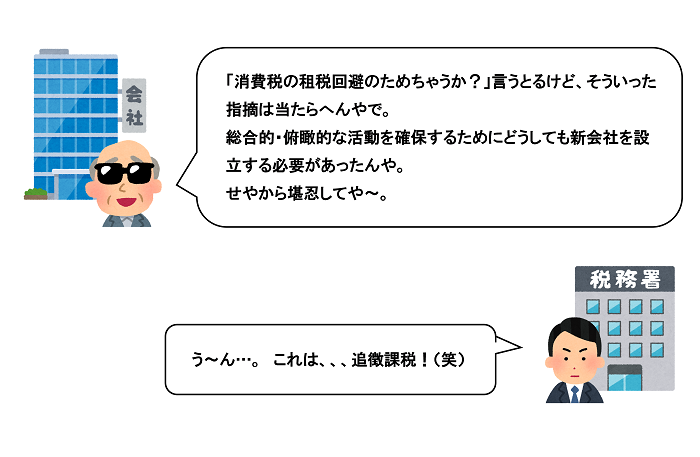

A社が新会社(B社)を設立したことについての事業上の理由や経済的合理性を説明できず、消費税の租税回避が目的であると判断された場合、資産の譲渡等の対価の実質的な帰属者(A社)に対して課税されることとなります。

新会社(B社)の設立目的に経済的合理性がなく、租税回避目的であると判断された場合は、商品を販売したのはB社ではなく、実質的な資産の譲渡等の対価の帰属先であるA社であると考えて消費税が課税されることになります。

したがって、B社を設立する前と同様、A社は100万円の消費税等を納付しなければならないことになります。

実質課税の原則の適用要件

上述の具体例は、解説のためのかなり極端な例であり、明らかに租税回避が目的であると認められるため、「実質課税の原則」によりA社に課税することについては誰もが納得することだと思います。

しかし、現実的にはそう簡単にはいきません。

どのような場合に「実質課税の原則」が適用されるかについては、納税者側の予測可能性(どんな行為を行ったら「実質課税の原則」により実質的な帰属者に課税されることになるのかを予測できること)を確保するためにも、具体的な適用要件が明確にされている必要がありますが、実は法令や通達において具体的な要件は規定されていません。

飲食業者の実質的な税負担者に対する法人所得課税・消費課税の是非が争われた国税不服審判所の平成28年8月22日採決では、以下のような判断基準が示されています。

ロ 法令解釈

法人税は、その営む事業から生じる所得に着目して課される税であり、その納税義務者は当該事業に係る費用収益の帰属主体である。また、消費税等は、事業者が行う資産の譲渡等に着目して課される税であり、それらの納税義務者は課税資産の譲渡等を行った事業者である。そして、実質的な費用収益の帰属主体及び資産の譲渡等の帰属主体については、名義と実質が一致しない場合においては、実質的にこれらを享受する者に対して課税されることとなる(法人税法第11条《実質所得者課税の原則》、消費税法第13条《資産の譲渡等を行った者の実質判定》参照)。

上記実質的な費用収益及び資産の譲渡等の帰属主体については、事業に至る経緯、経営の実態、経理関係、関係者の認識等を総合して判断されるべきである。

「実質課税の原則」の適用の可否を判断する際のポイントとして「事業に至る経緯、経営の実態、経理関係、関係者の認識等」が挙げられていますが、いまいちどれも具体性に欠けるうえに「総合して判断」という説明になっているようでなっていない、偉い人が追及を上手にはぐらかすための常套句の抽象的な表現が使われているため、これでは「実質課税の原則」の適用要件が明確に示されてるとはいえません。

これ以外にも「実質課税の原則」の適用の是非について争われた裁判は多数ありますが、いずれも「実質課税の原則」の適用要件が明確に示されたものはありません。

したがって、「実質課税の原則」を適用するにあたっての具体的かつ明確な判断基準は存在しないといえます。

実質課税の原則の適用は最後の手段

会社法や民法などの法律上、B社という会社が確かに存在し、実際にB社名義で契約上有効に商品の販売などの事業活動が行われている場合は、私法の関係性に準拠して、A社とB社の租税負担は切り離して考えなければならないというのが租税法の原則です。

「実質課税の原則」が設けられている趣旨は、実質的担税力に着目した課税を行うことによる租税負担の公平の企図であるため、課税庁側がこの原則の濫用・恣意的な運用を行い私法上の関係性を超越して租税負担を帰着させる判断を行えば法的安定性が害されるうえに、経済活動の萎縮にもつながってしまいます。

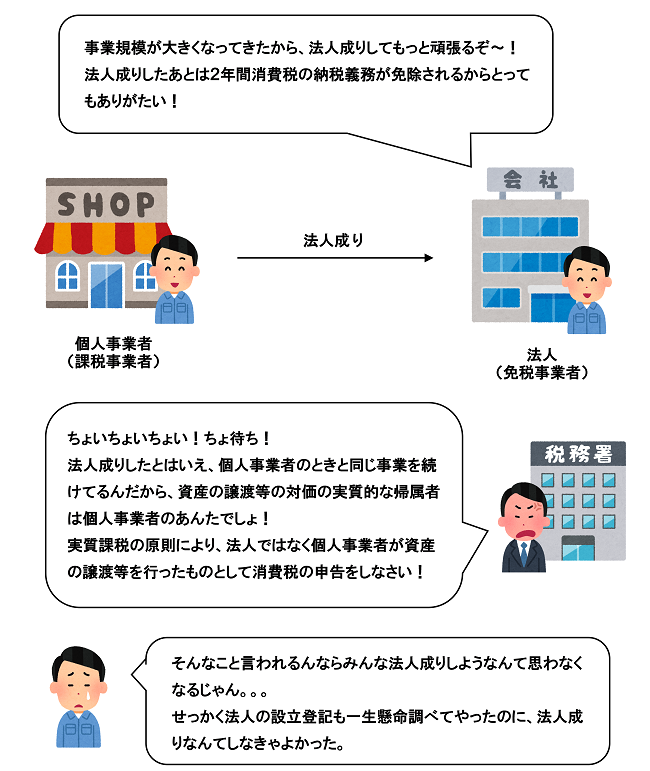

例えば、課税事業者に該当する個人事業者が、対外的信用度向上や販路拡大・業務効率化等を図るために法人成りをし、2年間免税事業者として消費税の納税義務の免除を受けていたところで、税務署から「実質的な資産の譲渡等の対価の帰属者は個人事業者だ!」と言われた場合、会社法の規定に則って法人格が付与されたという法的事実関係の安定性が脅かされることになり、このようなことが何度も起きると法人成りをしようと考える個人事業者が減ってしまい、経済活動の萎縮にもつながります。

【実質課税の原則が濫用されたら】

このような強力な手段である「実質課税の原則」の恣意的な運用が行われると、納税者にとっての予測可能性と法的安定性が大きく損なわれることになります。

したがって、「実質課税の原則」は、租税法律主義の基本的な要請から大きく逸脱しない範囲内で、租税負担の実質的な公平性を確保するための最後の手段としての位置づけになります。

まとめ

消費税は、「実質課税の原則」の考え方により、名義人のいかんにかかわらず、資産の譲渡等の対価の実質的な帰属者に対して課税されます。

しかし、どのような場合に「実質課税の原則」が適用されるのかについて具体的かつ明確な要件はありません。

新会社を設立したこと等について、合理的な理由が説明できず、租税回避目的だと判断された場合は「実質課税の原則」により資産の譲渡等の対価の実質的な帰属者に対して追徴課税が行われる可能性があるため注意しましょう。

なお、「実質課税の原則」の他にも、経済的実質に着目して課税関係を帰着させる「法人格否認の法理」という法理があります。

次の記事で詳しく解説しているため、是非あわせて読んでみてください。

-端っこカット小-1.jpg)

はじっこカット小-1.jpg)

-はじっこカット小-1.jpg)

はじっこカット小.jpg)

-端っこカット小.jpg)

はじっこカット.jpg)

-はじっこカット小.jpg)