政府与党の自民・公明両党が本日10日、令和3年度税制改正大綱を発表しました。

PDFデータ:令和3年度税制改正大綱

今回は、令和3年度税制改正大綱のうち、消費税に関する改正点をまとめました。

一定の電気供給施設を利用して電気の供給を受ける権利が調整対象固定資産に

電気事業法の改正に伴い、消費税法上の調整対象固定資産である 電気ガス供給施設利用権(無形固定資産)の範囲に、「電気事業法の配電事業者に対して電気供給施設を設けるために要する費用を負担して、その電気供給施設を利用して電気の供給を受ける権利」が加えられることになりました。

少額包括信用購入あっせんに係る手数料が非課税に

決済テクノロジーの進展による決済サービス手段の多様化に対応するため、割賦販売法が改正され、クレジットカードの分割払いやリボルビング払いなど少額の分割後払いサービスについて「登録少額包括信用購入あっせん業者」の登録制度が創設されました。

この「登録少額包括信用購入あっせん業者」が行う包括信用購入あっせんに係る手数料については、消費税が非課税とされることとなりました。

20万円以下の郵便物の輸出証明として引受証及び発送伝票の控え等の保存を義務化

消費税法基本通達7-2-23において、20万円以下の郵便物を輸出する場合の輸出免税の適用について、以下のように記載しています。(注)記事執筆時点(令和2年12月)の通達です。

(輸出証明書等)

7-2-23 法第7条第2項《輸出証明》に規定する「その課税資産の譲渡等が……、財務省令で定めるところにより証明されたもの」又は租特法規則第36条第1項《外航船等に積み込む物品の譲渡等に係る免税》に規定する「承認を受けた事実を証明する書類」は、次に掲げる場合の区分に応じ、それぞれ次の帳簿又は書類となるのであるから留意する。

・・・(中略)・・・

ハ 郵便による輸出のうち当該輸出の時における輸出される資産の価額が20万円以下の場合 規則第5条第1項第2号《郵便物を輸出した場合の輸出証明》に規定する帳簿又は書類

太字部分のとおり、取引の事実等一定事項を記載した帳簿又は郵便物の受取人から交付を受けた物品受領書などの書類のいずれかを保存するだけで輸出免税の適用を受けることができました。

しかし、令和3年度税制改正により、関税法第76条第1項に規定する郵便物(=20万円以下の郵便物)として資産を輸出し、消費税の輸出免税の適用を受ける場合には、輸出したことを証明する書類として、日本郵便株式会社より交付を受けた当該郵便物の引受書及び発送伝票の控え等を保存しなければならないこととなりました。

なお、この改正は令和3年10月1日以後に行われる資産の譲渡等について適用されます。

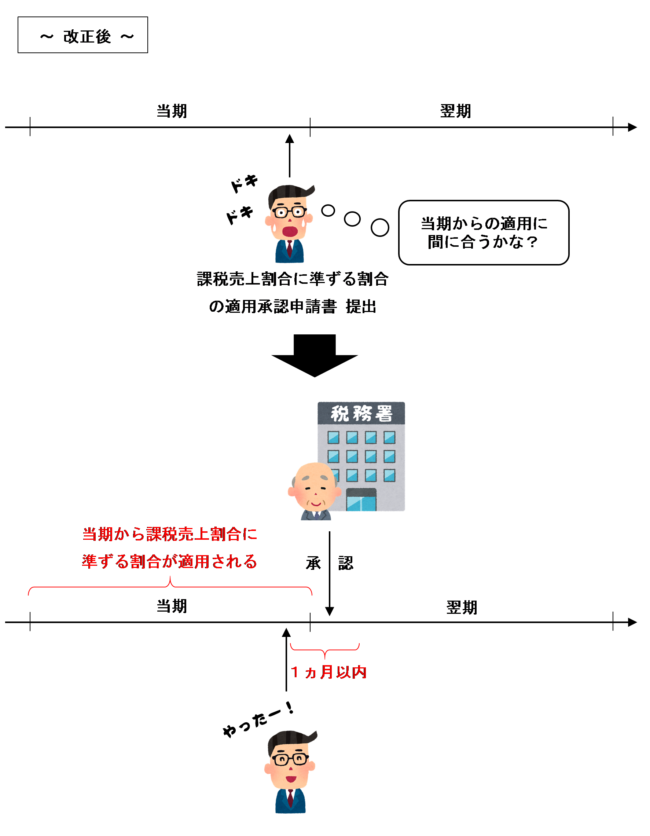

1ヵ月以内に課税売上割合に準ずる割合の承認を受けた場合は提出した課税期間から適用されるように

課税売上割合に準ずる割合を適用するためには、納税地を所轄する税務署に「消費税課税売上割合に準ずる割合の適用承認申請書」を提出する必要があります。

従来までは、課税売上割合に準ずる割合は承認を受けた日の属する課税期間から適用されるため、その適用を受けようとする課税期間の末日までに税務署長の承認を受けておく必要があり、承認審査には一定の時間が必要となるため余裕をもって申請書を提出する必要がありました。

課税期間末日ギリギリの時期に提出する場合は、当期中に申請が承認されるかドキドキしながら提出しなければならず、もし課税期間をまたいで承認がなされた場合は翌期からしか課税売上割合に準ずる割合の適用を受けることができませんでした。

しかし、令和3年度税制改正により、課税売上割合に準ずる割合を用いようとする課税期間の末日までに承認申請書を提出し、同日の翌日以後1月を経過する日までに税務署長の承認を受けた場合には、その承認申請書を提出した日の属する課税期間から課税売上割合に準ずる割合を用いることができることとなりました。

これにより、課税期間の末日ギリギリに提出し、承認が翌期になってしまったとしても、提出日から1ヵ月以内に承認が下りているのなら当期から課税売上割合に準ずる割合を適用できるようになります。

なお、課税売上割合に準ずる割合について詳しくは、次の記事で解説しています。

金又は白金の地金に係る本人確認書類から在留カードの写し・国内に住所のない者の旅券等を除外へ

金又は白金の地金については、不正に消費税の還付を受ける手口が横行したため、平成31年度(令和元年度)税制改正により、密輸品であることを知りながら金地金の課税仕入れを行った場合には、仕入税額控除が認めないこととされました。

(金又は白金の地金の密輸による消費税の不正還付の手口については、次の記事で解説しています。)

しかし、なおも金の密輸による不正還付の手口は後を絶たず、相次ぐ外国人グループによる金地金の密輸対策として、消費税の仕入税額控除制度を見直し、訪日外国人らからの金地金の買い取りを控除の対象外とすることとされました。

令和3年度税制改正により、金又は白金の課税仕入れに係る仕入税額控除の要件として保存することとされている消費税法上の本人確認書類のうち、在留カードの写し並びに国内に住所を有しない者の旅券の写し及びその他これらに類する書類をその対象から除外することとされました。

この改正は、令和3年10月1日以後に国内において事業者が行う課税仕入れについて適用されます。

なお、金又は白金の地金の課税仕入れを行った場合の仕入税額控除の適用要件については、次の記事で詳しく解説しています。

消費税法別表第三に掲げる法人関連の改正

認定要件見直し後の社会医療法人も引き続き別表第三法人に

社会医療法人制度における認定要件のうち緊急医療等確保事業に係る業務の実績が一定の基準に適合することの要件について、関係法令の改正に夜間等救急自動車等搬送件数及びへき地診療所に対する医師の延べ派遣日数等の基準に係る特例を追加する見直しが行われた後も、その見直し後の社会医療法人を引き続き消費税法別表第三法人とされます。

業務範囲の見直し後の農水産業協同組合貯金保険機構も引き続き別表第三法人に

農水産業協同組合貯金保険法の改正を前提に、農水産業協同貯金保険機構の業務範囲の見直しが行われた後も、引き続き消費税法別表第三法人とされます。

認可要件見直し後の認可緑地団体も引き続き別表第三法人に

地方自治法の改正を前提に、認可緑地団体の認可要件の見直しが行われた後も、引き続き消費税法別表第三に掲げる法人とみなされます。

まとめ

実務への影響

実務上、最も大きい改正点は、課税売上割合に準ずる割合の適用時期の変更だと思います。

これで申請書の提出が課税期間の末日ギリギリでもドキドキせずに済むようになりそうです。

試験への影響

令和3年度の税制改正による税理士試験等の資格試験への影響はほぼないと思います。

税制改正の内容に関して出題されるとしたら、課税売上割合に準ずる割合の適用時期に関して理論問題で聞かれることがあるかもしれませんが、重要度としてはそこまで高くはないと思います。

受験生の方は、税制改正に関してはあまりナーバスにならず、引き続き今の勉強を進めていきましょう。

-端っこカット小-1.jpg)

はじっこカット小-1.jpg)

-はじっこカット小-1.jpg)

はじっこカット小.jpg)

-端っこカット小.jpg)

はじっこカット.jpg)

-はじっこカット小.jpg)