個人に対して、何かをしてもらったお礼として「謝金」や「謝礼金」などの名目でお金を支払うことがあります。

これらの支払いは、消費税の課税仕入れになるのでしょうか?

「給与」や「報酬」との違い

「給与」や「報酬」も、「謝金・謝礼金」と同様に何かをした見返りとして授受されるお金です。

「給与」については、雇用契約に基づく労働の対価として支払われるものです。

「報酬」と「謝金・謝礼金」についてはあまり違いはありませんが、イメージとしては、「報酬」は雇用契約以外の請負契約等に基づく一定の労働の対価として支払われるもので、「謝金・謝礼金」はもっと幅広く、大雑把に何かをしてもらった対価として支払われるものというイメージになります。

イメージをイラストにして示すと、以下のようになります。

「給与」については課税対象外(不課税取引)

消費税法第2条第1項第12号に「課税仕入れ」の定義が規定されています。

十二 課税仕入れ 事業者が、事業として他の者から資産を譲り受け、若しくは借り受け、又は役務の提供(所得税法第二十八条第一項(給与所得)に規定する給与等を対価とする役務の提供を除く。)を受けること(当該他の者が事業として当該資産を譲り渡し、若しくは貸し付け、又は当該役務の提供をしたとした場合に課税資産の譲渡等に該当することとなるもので、第七条第一項各号に掲げる資産の譲渡等に該当するもの及び第八条第一項その他の法律又は条約の規定により消費税が免除されるもの以外のものに限る。)をいう。

太字部分で示した通り、給与等を対価とする役務の提供は課税仕入れの範囲から除かれることになります。

したがって、雇用契約に基づいて労働力の提供を受けた場合に支払う給与については消費税の課税対象外(不課税取引)とされています。

なお、「報酬」や「謝金・礼金」については、課税対象から除外する旨の規定はないため、その内容に応じてケースバイケースで判断します。

個人事業者が報酬や謝金・謝礼金を支払う場合

消費税は、次の4要件を満たす取引が課税の対象となります。

個人事業者が支払った報酬や謝金・謝礼金が課税仕入れに該当するかどうかは、その支払いが事業に関係あるものかどうかで異なります。

事業と関係ないものである場合は、課税の対象の4要件のうち「② 事業者が事業として行うものであること」の要件を満たさないため、課税仕入れにはなりません。

事業に関連のある手伝いなどの謝金・謝礼金は課税仕入れ

友人に手伝いをしてもらった際に支払った謝金・謝礼金などは、それが事業に関連するものである場合は課税仕入れとなります。

例えば、個人事業者が事務所の移転をする際に、力持ちの友人に引っ越しの手伝いをしてもらい、そのお礼として謝礼金を払った場合は、課税仕入れに該当することになります。友人の交通費を支払っている場合は、その交通費も含めて課税仕入れとなります。

ただし、その友人と一時雇いの雇用契約を締結して謝礼金を支払った場合は、それは「給与」に該当することから課税仕入れにならないため、雇用ではなく請負として手伝ってもらうようにしましょう。

なお、謝金として支払う金額が常識的な範囲を逸脱した高額な金額な場合(例えば、1日だけ引っ越しの手伝いをしてもらって謝金を50万円も払うような場合など)は、単なる「贈与」としてみなされ、課税仕入れが否認される可能性があるため注意しましょう。

また、事業と関連する場合であっても、「謝金」や「謝礼金」というのはただの名目で、実質的には贈与である場合などは対価性のない取引として課税対象外(不課税取引)となります。

謝金・謝礼金について仕入税額控除をするためには、必ず手伝いをした日や内容、謝金等の金額、氏名等を記載した領収証等を受け取るようにしましょう。

事業に関連のない手伝いなどの謝金・謝礼金は不課税仕入れ

事業に関連のない手伝いなどの謝金・謝礼金は、課税仕入れにはなりません。

例えば、個人事業者が、事業とは無関係で趣味でやっているロックバンドのライブコンサートを行う際に、友人に会場設営等を手伝ってもらった際に謝礼金を支払った場合は、課税の対象の4要件のうち「② 事業者が事業として行うものであること」の要件を満たさないため、課税仕入れにはなりません。

(参考)個人事業者が事業に無関係な手伝いをして謝金等を受け取った場合は不課税売上げ

逆に、個人事業者が友人の家の引っ越しの手伝いをして、そのお礼として謝金・謝礼金を受け取った場合はどうなるでしょうか?

この場合、もしその個人事業者が普段から引っ越し業者として引っ越し関連の仕事をしている場合は課税売上げとなりますが、そうでない場合は、事業と無関係な収入となるため不課税売上げになります。

法人が支払う謝金・謝礼金は基本的にすべて課税仕入れ

法人が行う取引はすべて、課税の対象の4要件のうちの「② 事業者が事業として行うものであること」の要件を満たすこととされています。

したがって、法人が個人に対して謝金・謝礼金を支払った場合は、基本的にすべて課税仕入れとなります。

ただし、「謝金・謝礼金」という名目で支払っていたとしても、実質的にただの寄附金である場合など、課税の対象の4要件のうち「③ 対価を得て行うものであること」の要件を満たさない場合は課税仕入れにはならないので注意しましょう。

役員の親族に会社業務の手伝いをしてもらい謝金を支払った場合は、仕切書を制作したり、作業時間等を管理するなどしている場合は「外注費」として課税仕入れになりますが、そうでない場合は単なる「お小遣い」のようなものになるため、対価性がないものとして課税仕入れには該当しません。

この点については、次の記事でも詳しく解説しています。

消費者や免税事業者に対する謝金・謝礼金でも課税仕入れになる

事業者出ない個人(消費者)や免税事業者に対して謝金・謝礼金を支払った場合でも、事業に関連する支払いであれば、課税仕入れに該当します。(令和5年10月1日以後、インボイス性が導入された後はこの限りではないため注意しましょう。)

この理由については、詳しくは次の記事で解説しています。

例えば、街頭アンケートで、学生や主婦などの事業者に該当しない個人に対して、アンケートの回答に係る謝金等を支払った場合は、課税仕入れとして処理することができます。

謝礼として商品券等を譲渡した場合も課税仕入れとなる

謝金・謝礼金として、商品券やビール券、アマゾンギフト券などの物品切手等を譲渡した場合でも、対価性のあるものであれば課税仕入れに該当します。

この点については、次の記事で詳しく解説しています。

まとめ

何かをしてもらったお礼として支払う金銭のうち、雇用契約に基づいて労働力の提供を受けた対価として支払うものは「給与」として課税の対象外(不課税取引)となります。

給与に該当しない場合、個人事業者が支払う謝金・謝礼金(または報酬)については、事業に関連して支払ったものであれば課税仕入れ、事業と無関係な場合は不課税仕入れとなります。

なお、事業に関連するものであっても、実質的に対価性のない支払いである場合は不課税仕入れとなります。

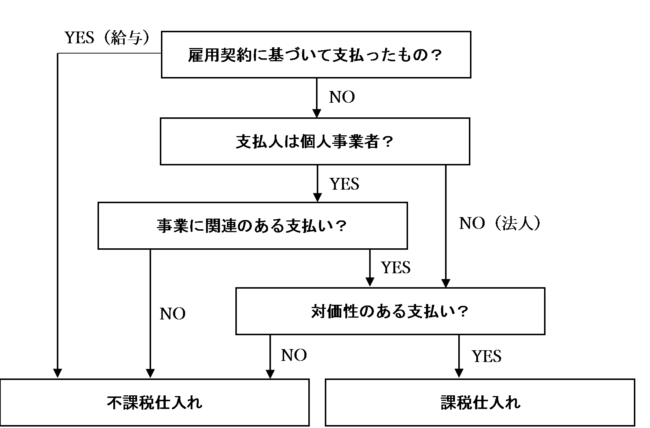

謝金・謝礼金等が課税仕入れに該当するかどうかの判定フローチャートは次のようになります。

-端っこカット小-1.jpg)

はじっこカット小-1.jpg)

-はじっこカット小-1.jpg)

はじっこカット小.jpg)

-端っこカット小.jpg)

はじっこカット.jpg)

-はじっこカット小.jpg)