以前書いた記事で、新型コロナウイルス感染症の影響により確定申告期限の個別延長が認められる場合について解説しました。

法人税又は消費税の中間申告についても、確定申告と同様に、その提出期限の延長が認められます。

今回は、新型コロナウイルス感染症の影響により法人税又は消費税の中間申告期限を個別延長する場合の注意点について解説したいと思います。

中間申告納付額の計算方法

中間申告納付額の計算方法には、法人税・消費税ともに、以下の2通りの方法があります。

① 前期納税実績による方法

前期納税実績による方法では、前期の確定年税額をもとに納付税額を計算します。

例えば、前期(12か月)の確定年税額が120万円だった場合における6か月分の中間申告対象期間に係る中間納付額は60万円となります。

消費税の前期納税実績による中間納付額の計算方法については、次の記事で詳しく解説しています。

② 仮決算を組む方法

仮決算を組む方法では、中間申告対象期間を一課税期間とみなして仮決算を行い、それに基づいて納付すべき中間納付額を計算することができます。

仮決算を組んで消費税の中間納付額を計算する場合の注意点については、次の記事で詳しく解説しています。

中間申告書の提出期限延長手続

法人税や消費税の中間申告書について、新型コロナウイルス感染症の影響により、その提出期限までに提出することが困難な場合には、国税通則法第11条の規定に基づき、その提出期限の延長が認められます。

例えば、新型コロナウイルス感染症の影響により、当期の業績が悪化しているような場合には、通常の前期納税実績による中間申告に代えて、仮決算による中間申告を検討することとなると考えられます。

その際に、外出自粛要請の影響など、通常の業務体制が維持できないことにより、例えば、以下のような事情により中間申告書を提出期限までに提出することが困難となる場合が考えられます。

② 仮決算による中間申告に係る申告書の作成に時間を要する

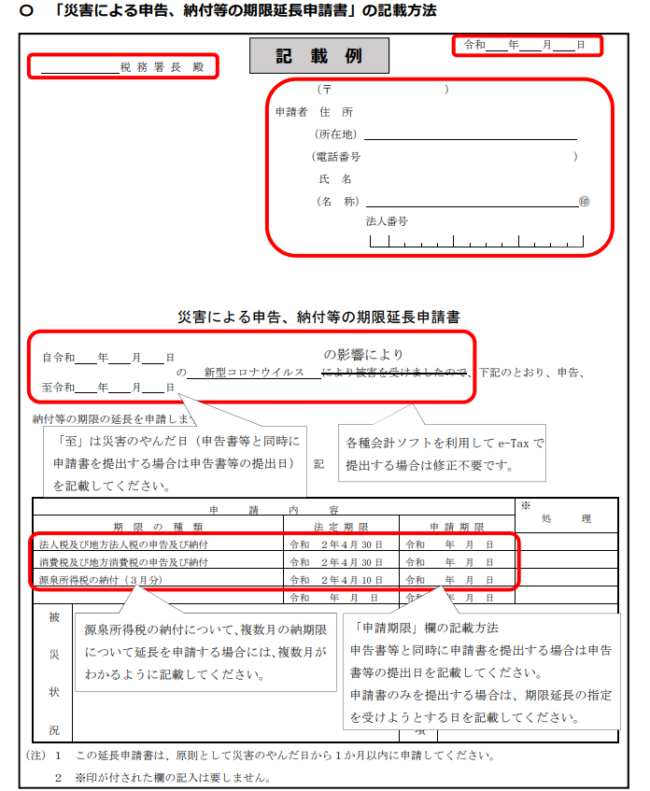

このような場合は、『災害による申告、納付等の期限延長申請書』を提出することにより、中間申告書の提出期限を延長することができます。

記載例は、以下のようになります。

(出典:国税庁-法人税及び地⽅法人税並びに法人の消費税の申告・納付期限と源泉所得税の納付期限の個別指定による期限延⻑⼿続の具体的な⽅法 )

中間申告書を提出期限までに提出しなかった場合は、提出期限の日において前期納税実績による中間申告書の提出があったものとみなされますが、この申請書を提出すれば、申告期限自体が延長されるため、前期納税実績による中間申告書の提出があったものとはみなされず、本来の申告期限より後でも仮決算による中間申告書を提出することができます。

事後的に提出期限延長の申請手続を行う場合

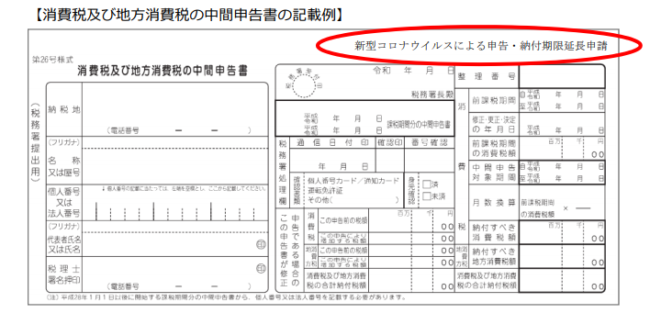

新型コロナウイルスの影響で提出期限までに中間申告書を提出することができなかった場合は、中間申告書の提出ができることとなった時点で、中間申告書の提出の際に、その中間申告書の余白部分に提出期限の延長申請である旨を記載し、提出していただければ、事後的に提出期限の延長が認められます。

申告書には以下のとおり申告書の余白に「新型コロナウイルスによる申告・納付期限延長申請」と記載します。

(出典:国税庁-法人税及び地⽅法人税並びに法人の消費税の申告・納付期限と源泉所得税の納付期限の個別指定による期限延⻑⼿続の具体的な⽅法 )

この場合も、申告期限自体が延長されるため、前期納税実績による中間申告書の提出があったものとはみなされず、本来の申告期限より後でも仮決算による中間申告書を提出することが認められます。

なお、中間申告書を提出することが困難な状態が、確定申告書の提出期限まで続く場合には、その中間申告書の提出は不要となります。この場合は、中間申告納付額は発生しないことになるため、確定申告の際に中間納付額を控除しないように注意しましょう。所轄税務署から送付される確定申告書に印字されている中間税額には、その生じないこととなる税額が含まれていますので、ご使用の際には、その生じないこととなる税額相当額を控除した金額に訂正して確定納付額を計算するようにしましょう。

また、この場合には、確定申告書を提出する際に、確定申告書の余白に中間申告書を新型コロナウイルス感染症の影響により提出できなかった旨を記載して提出すれば、中間申告書を提出しなかったことについてとやかく言われることはありません。

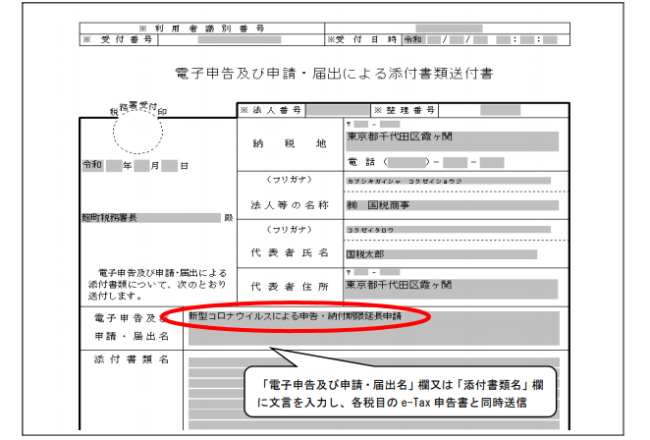

e-Taxで申告期限を延長する場合

e-Taxで申告期限の延長申請手続きをする場合は、電子申告及び申請・届出による添付書類の送付書の「電子申告及び申請・届出名」欄等に、「新型コロナウイルスによる申告・納付期限延⻑申請」と⼊⼒してください。

(出典:国税庁-法人税及び地⽅法人税並びに法人の消費税の申告・納付期限と源泉所得税の納付期限の個別指定による期限延⻑⼿続の具体的な⽅法 )

その他、詳しくは国税庁が公表している『国税における新型コロナウイルス感染症拡大防止への対応と申告や納税などの当面の税務上の取扱いに関するFAQ』をご参照ください。

新型コロナウイルスの影響を受けていない場合

上記のような申告期限の延長が認められるのは、あくまでも新型コロナウイルスの影響を受けている事業者に限られます。

新型コロナウイルスの影響を特に受けておらず、提出期限までに提出できる状態であるのに、上記の特例を利用して申告期限を延長することは認められません。

個別に期限延長を申請した場合には、申告等ができないやむを得ない理由等について、税務署からお尋ねが入る場合があるので、嘘をついて申告期限を延長しようとするのは絶対にやめましょう。

なお、中間申告書をその提出期限までに提出することが可能な場合において、中間申告書の提出期限までにその提出がなかったときには、その提出期限において前期納税実績による中間申告書の提出があったものとみなされます。この場合には、その提出期限において通常の中間申告に係る納付税額が確定します。

ただし、申告書を提出できたとしても、新型コロナウイルス感染症の影響により、その中間申告に係る納付税額を一時に納付することが困難な場合には、税務署に申請することにより、納税についての猶予制度を適用できる場合があります。

その場合は、各国税局の国税局猶予相談センターに電話して相談するようにしましょう。

参考

新型コロナウイルスの影響で確定申告期限の延長が認められる場合の具体例については、次の記事で詳しく解説しています。

-端っこカット小-1.jpg)

はじっこカット小-1.jpg)

-はじっこカット小-1.jpg)

はじっこカット小.jpg)

-端っこカット小.jpg)

はじっこカット.jpg)

-はじっこカット小.jpg)